Philip Morris ČR: Erste čeká napřesrok nižší dividendu, HEETS jsou příležitost i riziko

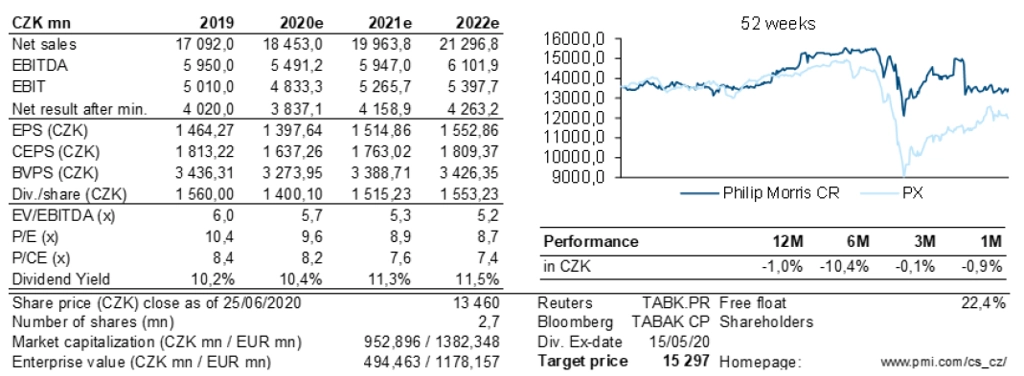

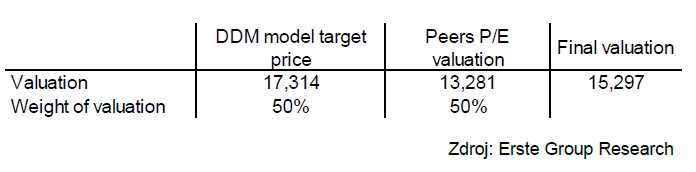

Erste Group Bank na konci června zaktualizovala svůj pohled na akcie Philip Morris ČR. Ty doporučuje akumulovat s cílovou cenou 15 297 Kč za akcii.

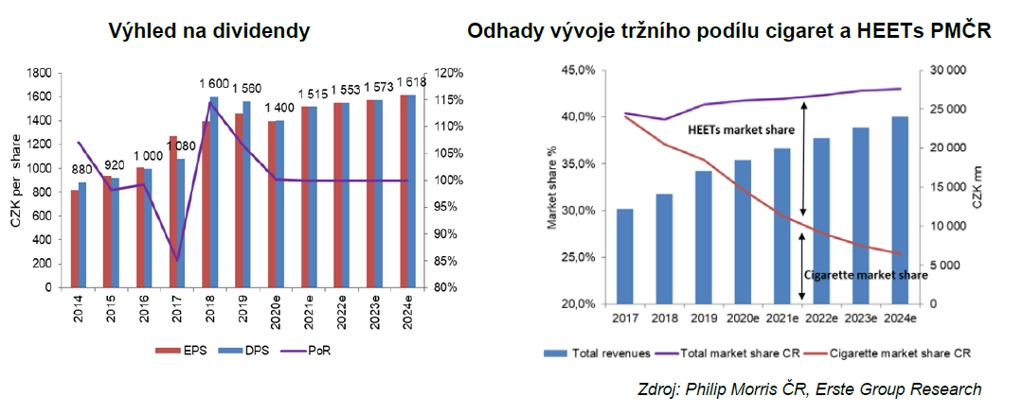

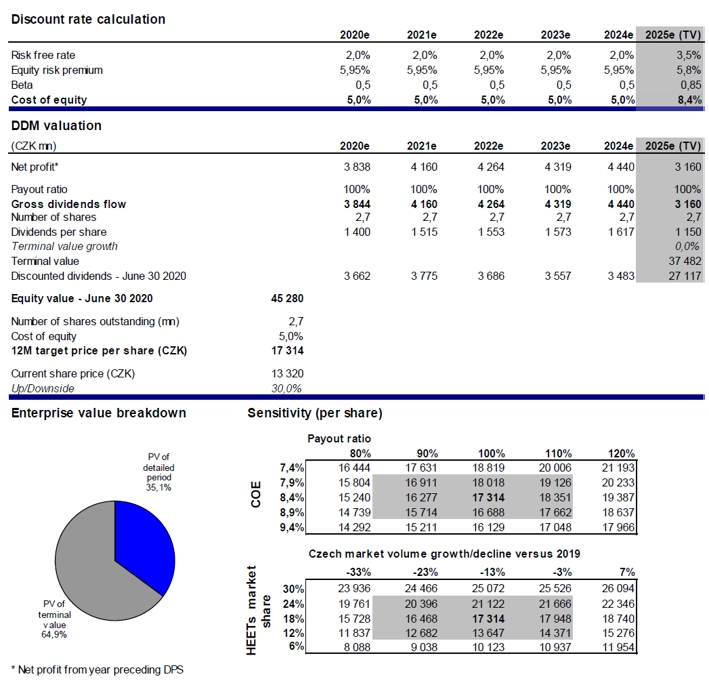

Erste v roce 2021 odhaduje 10% meziroční pokles dividendy na 1 400 Kč na akcii, a to částečně kvůli letošnímu výraznému růstu spotřební daně (10 %) a částečně kvůli dočasnému dopadu pandemie nemoci COVID-19 na přeshraniční prodeje. I tak očekávaná dividenda nabízí vzhledem k současné tržní ceně akcií výnos přes 10 %. Erste očekává, že v následujících letech by dividendy měly mírně růst a poskytovat zajímavý dividendový výnos zřetelně nad 9 %, což je historický průměr.

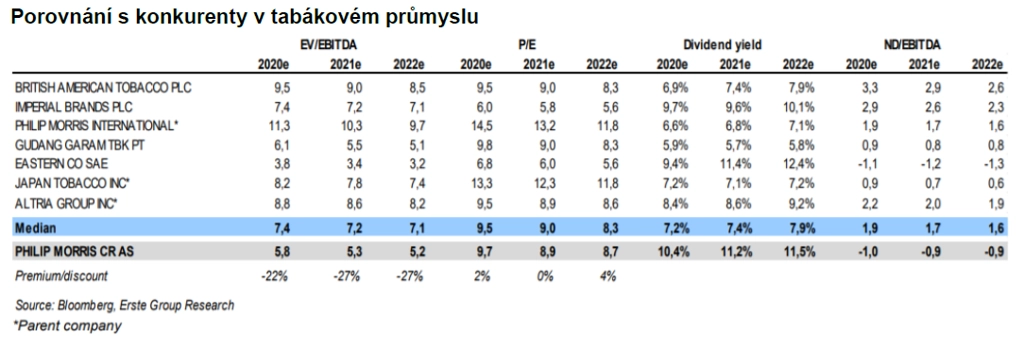

Současné ocenění společnosti, jež je 25 % pod dlouhodobým průměrem konsenzuálního P/E na základě očekávaných zisků, je určitým polštářem pro případ budoucího výraznějšího růstu zdanění náplní se zahřívaným tabákem HEETS (jež by měly podle odhadů Erste v roce 2024 zajišťovat 67 % tržeb firmy). V rámci srovnatelných mezinárodních tabákových společností se akcie Philip Morris ČR s P/E pro rok 2020 na úrovni 9,6 obchodují na úrovni mediánu sektoru.

Erste odhaduje, že by firma měla být schopna pokračovat v růstu tržního podílu HEETS v Česku k 18 % v roce 2024 z 6 % v roce 2019, a díky tomu zachovat vysoký dividendový výnos v době plánovaného zvyšování spotřebních daní (kumulativně o 27 % mezi roky 2020 a 2023) a zhoršujících se makroekonomických podmínek ve střednědobém horizontu. Ty podle odhadů zasáhnou zejména segment cigaret a povedou k poklesu celkového počtu prodaných cigaret o 13 % do roku 2024. Erste k roku 2024 očekává pokles tržního podílu klasických cigaret vyráběných Philip Morris ČR asi o 10 procentních bodů. Celkový tržní podíl včetně HEETS by však měl mírně vzrůst.

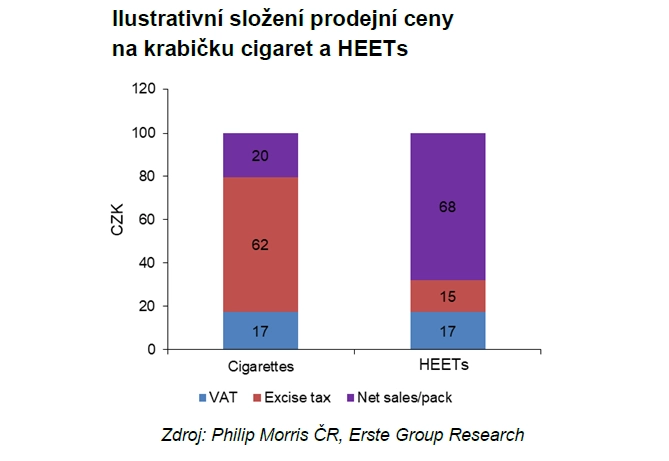

HEETS jsou jedním z důvodů výrazného zlepšení hospodaření firmy v posledních dvou letech (tržby +40 %, čistý zisk +15 %). Jsou výrazně méně zdaněny oproti klasickým cigaretám (což vede k více než 3krát vyšším čistým tržbám na krabičku) a regulace je také mírnější (jsou povoleny v restauracích, na obalech nejsou odstrašující fotografie varující před zdravotními riziky, je povolen prodej mentolových příchutí).

Philip Morris ČR ovšem je pouze distributorem HEETS, což znamená nižší marži, jakkoli firma celkově těží z vyšší čisté prodejní ceny krabičky. HEETS proto nemají negativní vliv na EBITDA, dokud je jejich zdanění nižší a přispívají k růstu tržního podílu společnosti. Česká vláda nedávno schválila plán zvyšování spotřebních daní mezi roky 2021 a 2023, jež zachovává zmíněnou daňovou výhodu HEETS oproti klasickým cigaretám. To redukuje jedno z nejvýraznějších rizik ve střednědobém horizontu. Pro zohlednění rizika růstu daní na HEETS ve svém ocenění Erste modelově předpokládá o 20 % nižší čistou prodejní cenu na krabičku HEETS ve druhé (koncové) fázi ocenění podle dividendového diskontního modelu.

Erste do roku 2024 odhaduje růst tržeb a EBITDA z HEETS o více než 20 %, zatímco u klasických cigaret očekává pokles tržeb a EBITDA o přibližně 10 %. Erste pracuje s tím, že cigarety ztratí dominantní podíl na produktovém mixu ve prospěch HEETS, jejichž podíl na tržbách poroste v roce 2024 k 67 % a na úrovni EBITDA se vyrovnají podílu cigaret (35 %).

Celkově Erste odhaduje růst tržeb Philip Morris ČR o asi 7 % a čistého zisku i dividend o zhruba 2 % mezi roky 2020 a 2024 (při uvažovaném 100% dividendovém výplatním poměru). To vše při odhadovaném zmenšení celého tabákového trhu v ČR o 13 % oproti úrovni z roku 2019. Podle Erste je odhad vývoje trhu spíše konzervativní, jelikož by znamenal největší pokles trhu za 20 let, nicméně tabákový průmysl nyní čelí značným rizikům.

Cílová cena 15 297 Kč na akcii je výsledkem 50% váhy dividendového diskontního modelu a 50% váhy ocenění mediánovým P/E na základě očekávaných zisků za rok 2020 u srovnávací skupiny mezinárodních konkurentů v tabákovém průmyslu. Toto odhadované P/E je na úrovni 9,5násobku zisku pro letošní rok.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality