Výsledkový čtvrtek v Praze: Komerční banka, ČEZ a Fortuna ukážou karty

Jak se dařilo ve třetím kvartálu 2012 společnostem ČEZ, Fortuna a Komerční banka? Výhled analytiků Erste Group a Cyrrusu v přehledných grafech s komentářem těch nejdůležitějších věcí, které by měly investory zajímat.

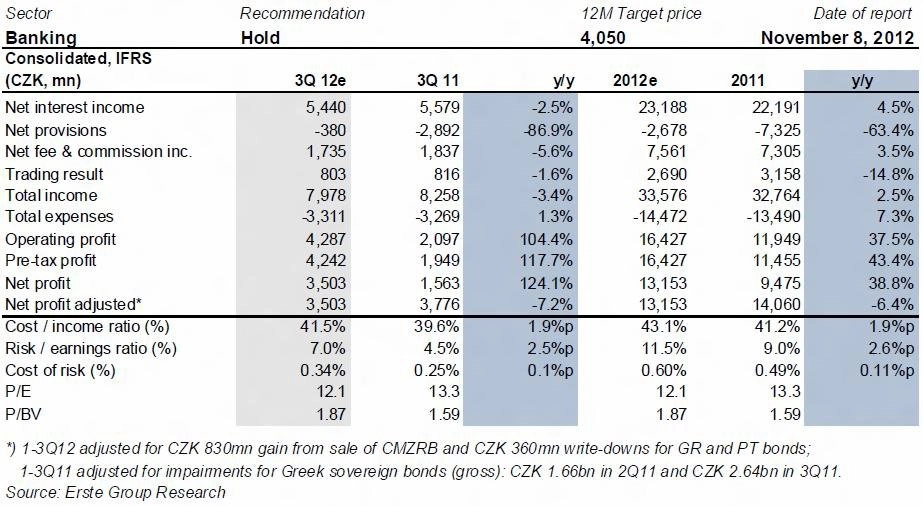

Komerční banka

Výsledky za třetí čtvrtletí budou "čisté", nebudou totiž ovlivněny mimořádnými odpisy. Čistý zisk by podle analytiků z Erste Group měl dosáhnout 3,5 miliardy Kč. Oproti druhému kvartálu půjde o 15% pokles, především kvůli pokračují slabé výkonnosti v segmentu poplatků a provizí.

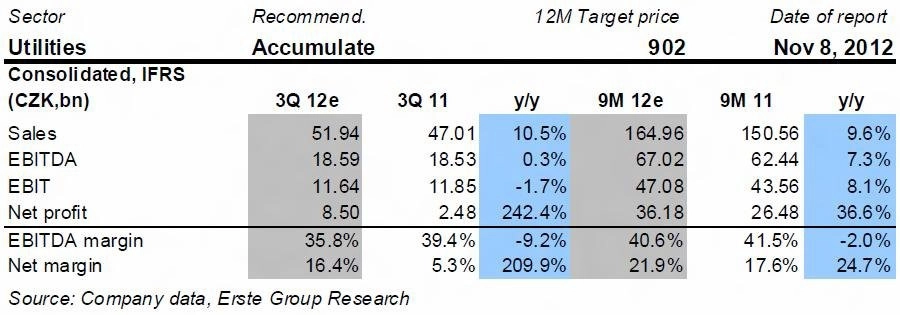

ČEZ

Analytici z Erste Group očekávají meziročně zhruba stagnaci zisku EBITDA. Meziročně o 29 % vyšší produkce v jaderných elektrárnách, zahájení výroby ve větrném parku v Rumunsku a solidní výsledky v segmentu prodeje zemního plynu by měly kompenzovat rekonstrukci Tušimic a ztrátu z aktivit v Albánii. Mírně pozitivně přispěje k hospodářským číslům i přecenění opcí MOL.

Celkově by firma měla naplnit za první tři čtvrtletí roku 76 % svého cíle zisku EBITDA a ještě větší podíl čistého zisku. Investory bude zajímat především další vývoj prodeje 800 MW kapacity v uhelných elektrárnách, informace k tendru na dostavbu Temelína, případně komentář k dalším plánům v Albánii (odchod ze země by byl možná investory přivítán, což naznačila i reakce trhu na tiskovou konferenci k zahraničním aktivitám ČEZ minulý týden).

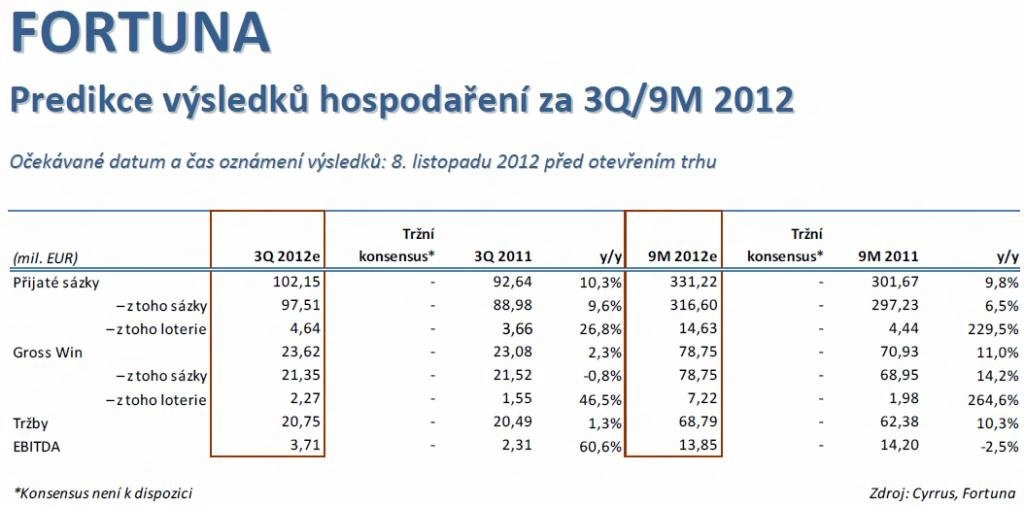

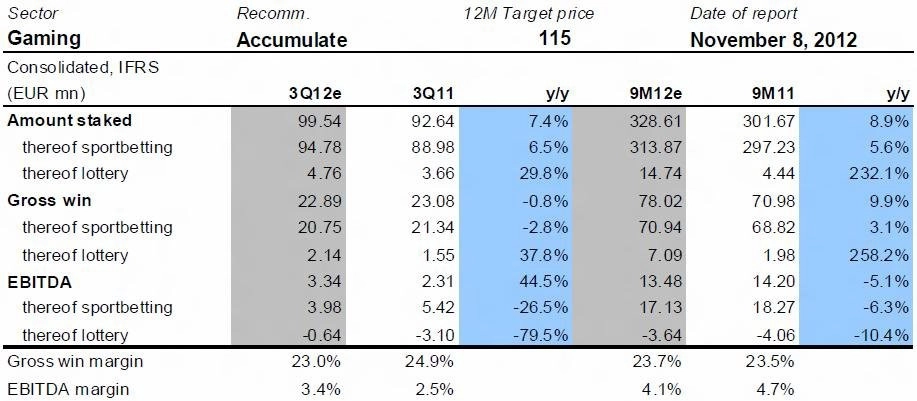

Fortuna

Jiří Šimara (analytik, Cyrrus): Očekáváme, že stejně jako ve druhém kvartálu dojde k meziročnímu nárůstu objemu přijatých sázek, a to o 9,6 % na 97,51 milionu eur. Míra růstu ovšem bude z důvodu absence pro Fortunu tak významné sportovní akce, jako je EURO 2012, jen zhruba poloviční oproti 18,8% meziročnímu nárůstu přijatých sázek za druhý kvartál. Na růstu objemu celkových přijatých sázek se přitom budou trhy podílet velmi rozdílnou měrou s tím, že nejvyšší nárůst by mělo zaznamenat Polsko (odhad +19,8 % meziročně), nejhorší vývoj bude naopak patrný na Slovensku (-1,1 %). Negativní vývoj objemu přijatých sázek na tomto trhu je způsoben odchodem významných zákazníků ze začátku letošního roku.

Celkové přijaté sázky, tedy i s přispěním loterie, by měly za 3Q2012 meziročně vzrůst o 10,3 % na 102,15 milionu eur. Celkový Gross Win (GW) však za stejné období vzrostl jen o 2,3 % na 23,62 milionu eur, z čehož vyplývá, že došlo ke snížení GW marže. Vysvětlení tohoto jevu je nasnadě – vyšší příklon hráčů k online sázení, což s sebou nese nižší marže než sázení na pobočkách.

Po započtení položek, jako jsou ostatní tržby (odhad 0,15 milionu eur) a daňové odvody (odhad 3,02 milionu eur), očekáváme tržby za 3Q2012 meziročně o 1,3 % vyšší (20,75 milionu eur). Celkové provozní náklady by se měly vyšplhat na 17,04 milionu eur (sázková daň z operací na českém trhu 2,44 milionu, osobní náklady 6,85 milionu a ostatní náklady 7,75 milionu eur), zisk EBITDA by tak měl být 3,71 milionu eur.

Projekt loterie bude nejvíce sledovaným faktorem. Management v současnosti hledá způsoby, jak loterii zatraktivnit a zjednodušit, to vše za cílem dostat celý projekt z červených čísel do konce prvního pololetí 2013. V letošním roce ještě firma počítá s celkovou ztrátou z loterie 4 až 5 milionů eur na úrovni EBITDA, překročení tohoto rámce by bylo vnímáno silně negativně. Pokračující ztráty z loterijního byznysu totiž mají přímý dopad na výši dividendy z letošního čistého zisku, která bude s nejvyšší pravděpodobností nižší než dividenda vyplácená letos, tedy 0,23 eura.

Názor Erste Group: Ztráta z loterie by se měla výrazně snížit, což by mělo výsledkům výrazně pomoci. Provozní výkonnost bude naopak negativně ovlivněna vyššími daněmi v ČR.

Aktualita pro rok 2026