Jak se v předstihu vyhnout akciím firem řítících se z kopce?

Ztráty patří k investování stejně jako zisky. Jedno bez druhého by nemohlo existovat. Jde jen o to, aby byl investor dlouhodobě v plusu. Někdy může pokles cen akcií přijít znenadání, jindy jej ale lze předpovědět. A nejsou k tomu potřeba žádné hloubkové analýzy.

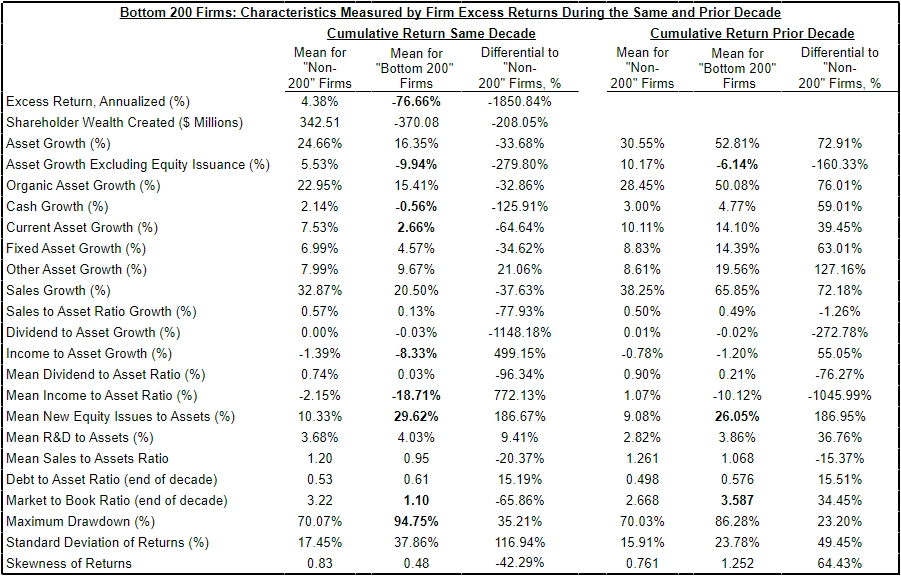

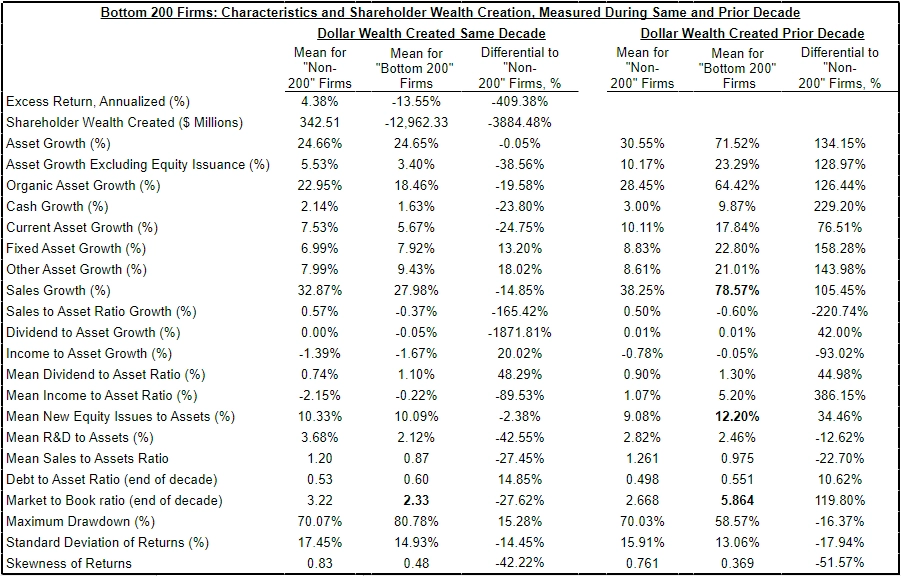

Henrik Bessimbinder, profesor financí na W. P. Carey School of Business, rozděluje americké firmy s nejhorší výkonností na trhu do dvou kategorií. V první jsou ty, které vykazují největší kurzové ztráty, ve druhé ty, jež zaznamenávají nejobjemnější ztráty z pohledu tržní kapitalizace.

Cena akcií nejhorších firem z hlediska kurzového vývoje během nejhorší dekády spadne ročně v průměru o 77 % a za dekádu se sníží jejich tržní kapitalizace v průměru o zhruba 370 milionů dolarů. V největším množství případů tak jde o malé společnosti, které se v průběhu času stávají ještě menšími.

Cena akcií nejhorších firem z hlediska absolutního poklesu market capu ročně klesne v průměru o 13 % a investory tyto firmy připraví za nejhorší dekádu kumulovaně v průměru o 13 miliard dolarů. V tomto případě tak jde zejména o velké firmy, které pomalu ztrácejí půdu pod nohama s tím, jak na trhu na jejich úkor posilují jejich konkurenti, říká Bessimbinder.

Bolestivé je pro investory vlastnictví akcií firem z obou kategorií, klíčovou otázkou tak je, jak se investování do cenných papírů těchto firem vyhnout. I na to má Henrik Bessimbinder odpověď. Vysvětluje, že nejhorší dekádě zpravidla předchází desetiletí poklesu příjmů, pálení hotovosti, vysokých valuací, výrazného ředění podílů stávajících investorů či nárůstu zadlužení.

Zdroj: Novel Investor

Aktualita pro rok 2026

Aktuality