Burzovní kalendář (18. 1. - 22. 1. 2021)

Ve Spojených státech se rozbíhá výsledková sezóna za poslední loňské čtvrtletí. O nastavení měnové politiky budou jednat centrální banky Číny, eurozóny a Kanady a na poli makrodat se investoři zaměří na čínský HDP nebo inflaci v eurozóně, Británii a Japonsku.

Ohlédnutí

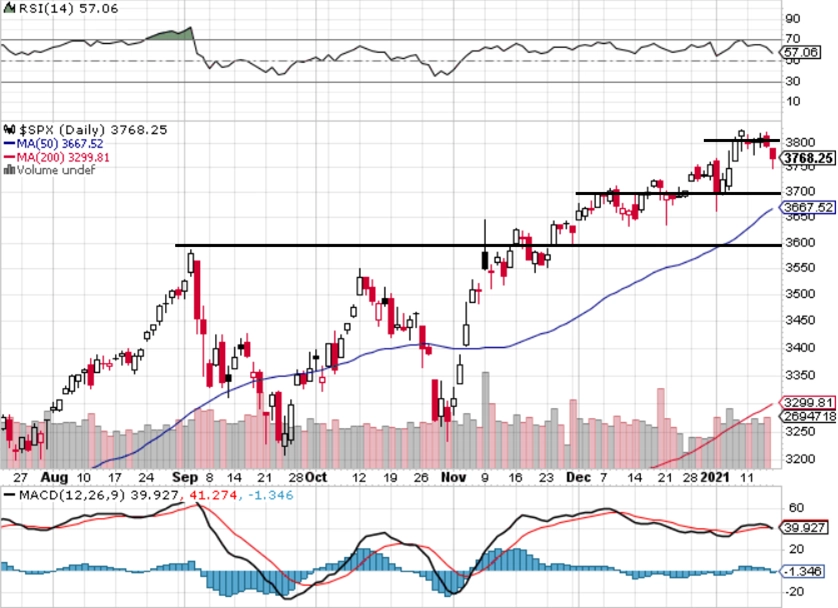

Pro akcie byl uplynulý týden ztrátový. Ve Spojených státech index Dow klesl o 0,91 %, širší S&P 500 se snížil o 1,41 % a technologický Nasdaq Composite oslabil o 1,51 %. Panevropský index STOXX Europe 600 klesl o 0,81 %, britský FTSE 100 se snížil o 2 %, německý DAX odepsal 1,86 % a francouzský CAC 40 přišel o 1,67 %. Akcie na pražské burze klesly podle indexu PX za týden o 0,19 %.

V USA začal proces ústavní žaloby na prezidenta Donalda Trumpa. Sněmovna reprezentantů dala odvolání šéfa Bílého domu zelenou, v Senátu ale zřejmě projednávání impeachmentu začne až po výměně na pozici prezidenta. Primárně se tedy nehraje o odvolání Trumpa před koncem jeho funkčního období, ale spíše o znemožnění jeho budoucí opětovné kandidatury. Mimochodem, zastavení Trumpových účtů na Twitteru vyvolalo propad ceny akcií této společnosti o více než 10 %.

Nastupující prezident Spojených států Joe Biden v druhé polovině týdne představil návrh souboru opatření na podporu americké ekonomiky v objemu 1,9 bilionu dolarů. Ta by měla zahrnovat přímou platbu 1 400 USD většině Američanů, čímž by celková platba lidem měla po zahrnutí nedávno schválených 600 USD narůst na 2 000 USD. Dodatečný příspěvek nezaměstnaným by se měl zvýšit z 300 na 400 USD týdně, přičemž by měl být vyplácený do konce září. Dojít by mělo rovněž například ke zvýšení minimální hodinové mzdy či na další peníze na podporu testování na covid-19, očkování či na prostředky pro vzdělávací instituce.

Bidenův plán podporuje naděje investorů na další zotavování ekonomiky Spojených států, ale zároveň vyvolává obavy ohledně způsobu financování. "Finanční trhy právě teď dodatečná stimulační opatření oslavují," poznamenal analytik Jeff Buchbinder ze společnosti LPL Financial. "Na druhou stranu je tady možnost, že trhy za to budou muset zaplatit v podobě prudkého růstu úrokových sazeb nebo zvyšování daní, což by snížilo hodnotu akcií."

Z ekonomických dat se investoři zaměřili na čínskou a americkou inflaci, průmyslovou výrobu v Británii a eurozóně a ve Spojených státech na průmyslovou výrobu, maloobchodní tržby či index spotřebitelské důvěry Michiganské univerzity.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné firmy BlackRock, Delta Air Lines, Wells Fargo, JPMorgan Chase nebo Citigroup.

Kurz bitcoinu se v úvodu týdne propadl pod 31 000 USD, následně ovšem nejpopulárnější kryptoměna ožila a ve druhé polovině týdne se vrátila k 40 000 USD. V neděli dopoledne se kurz bitcoinu pohyboval kolem 35 000 USD.

Výhled

V příštím týdnu budou investoři vzhlížet ke středeční inauguraci nového amerického prezidenta Joea Bidena, čtvrtečnímu jednání Evropské centrální banky o nastavení měnové politiky a rozbíhající se výsledkové sezóně v USA za loňské čtvrté čtvrtletí.

"Inaugurace by měla proběhnout v poklidném duchu, což by mohlo zmírnit aktuální zjitřenou náladu v USA. Evropská centrální banka by na svém zasedání měla potvrdit velice uvolněný postoj k měnové politice po dlouhou dobu. Nicméně nové kroky se očekávat nedají vzhledem k tomu, že poslední uvolnění bylo oznámeno v prosinci. Výsledková sezóna za loňské čtvrté čtvrtletí bude pokračovat bankovními domy, ale připojí se i ostatní sektory a významné tituly. Celkově očekáváme, že trhy budou nadále přešlapovat kolem stávajících hodnot. Výjimkou mohou být konkrétní tituly, které budou zveřejňovat své výsledky," říká analytik Milan Vaníček z J&T Banky.

Z makroekonomických zpráv se investoři zaměří v Číně na HDP, maloobchodní tržby a průmyslovou výrobu, dále na inflaci v Německu, Británii a eurozóně, indexy ZEW pro Německo a celou eurozónu, britské maloobchodní tržby a předběžné lednové indexy nákupních manažerů.

O nastavení měnové politiky budou rozhodovat ve středu centrální banky v Číně a Kanadě a ve čtvrtek Bank of Japan a Evropská centrální banka.

Do výsledkové sezóny přispějí v zámoří společnosti Bank of America, Goldman Sachs, Netflix, Procter & Gamble, UnitedHealth Group, Morgan Stanley nebo Travelers, IBM a Intel a v Evropě mimo jiné Logitech International a ASML Holding.

Očekávané výsledky světových firem v týdnu od 18. ledna

"Druhý týden roku 2021 proběhl poměrně klidně. Index S&P 500 je mírně pod historickými maximy, logicky by tedy mohl pokračovat pokles a určitá konsolidace. Zda a jak ovlivní dění na trzích nástup Joea Bidena do prezidentského úřadu, se teprve ukáže. Vedle toho naplno běží výsledková sezóna, vyložená nuda se tedy hned tak konat nebude," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V pondělí ráno Čína dodá na trhy údaje o HDP, průmyslu a maloobchodu. Průmyslovou výrobu oznámí také Japonsko, Itálie zveřejní zprávu o inflaci a sejde se euroskupina. V Americe bude v pondělí volno, obchodní aktivita v celém světě tak bude pravděpodobně slabší.

V úterý budou v Evropě sledované prodeje aut, italská obchodní bilance a německá inflace a index ekonomické nálady ZEW.

Ve středu oznámí vývoj spotřebitelských cen Británie a Německo přidá ceny ve výrobě. Inflační data vyjdou také za celou eurozónu a v Kanadě, kde navíc centrální banka rozhodne o měnové politice. Spojené státy přidají index cen domů.

Ve čtvrtek bude zasedat japonská centrální banka a Austrálie zveřejní data z trhu práce. Nejsledovanější bude zasedání Evropské centrální banky, v Americe pak odpoledne zaujmou údaje o zahájené výstavbě.

V pátek vyjde japonská inflace, britské maloobchodní tržby a ve velkých ekonomikách také předběžné lednové indexy nákupních manažerů. Spojené státy pak přidají ještě počty prodaných starších nemovitostí.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Spojené státy tento týden čeká inaugurace nového prezidenta, impeachment odcházejícího prezidenta a další jednání o fiskálním balíčku. Ani jedna z událostí podle nás nebude výrazným signálem pro finanční trhy, budou však definovat další politický vývoj USA. Poté, co se Joe Biden ujme prezidentského úřadu, začne ve spolupráci s demokratickým Kongresem pracovat na dalším fiskálním balíčku. Proces však může komplikovat projednávaný impeachment, který zahltí kapacitu Senátu na úkor schvalování zákonů nové administrativy.

- V pondělí budou ministři financí zemí eurozóny projednávat plán obnovy. Na politickém poli ale bude pravděpodobně mít větší pozornost hlasování o důvěře vládní koalice v Itálii. Pokud tamní premiér nenalezne podporu u dalších stran v parlamentu, prezident Mattarella pravděpodobně jmenuje někoho jiného do čela italské vlády. Pokud by i ten byl neúspěšný, Itálii čekají předčasné volby. To je však podle nás až poslední možnost.

- V rámci ekonomického kalendáře bude událostí týdne jednoznačně jednání ECB. Neočekáváme žádné změny v měnové politice, pozornost ale bude mít hodnocení současné situace v kontextu začátku vakcinace v Evropě a revize měnověpolitického rámce, na kterém centrální banka pracuje.

- Ze statistik se pak dočkáme lednových předstihových ukazatelů v čele s PMI, které by měly převážně vykázat korekci předchozího skokového růstu, a to zejména kvůli prodlužujícím se vládním opatřením a omezenému fungování ekonomik.

- Na domácí půdě se dozvíme statistiku prosincových průmyslových cen, které podle nás opět začínají růst, a první letošní aukci pokladničních poukázek. Do začátku mediální karantény před únorovým zasedáním ČNB zbývají dva týdny, v následujících dnech bychom se tak mohli dočkat vystoupení členů bankovní rady směřovaných k nové prognóze centrální banky a výhledu měnové politiky. Data z uplynulého týdne nahlodala optimistická očekávání ohledně prvního zvýšení úrokových sazeb ještě v tomto roce. Na druhou stranu se ale řada indikátorů vyvíjí lépe, než centrální banka čekala v listopadové prognóze.

Aktualita pro rok 2026