Burzovní kalendář (8. 3. - 12. 3. 2021)

Balíček v objemu 1,9 bilionu USD na podporu americké ekonomiky by měl v úterý být schválen Sněmovnou reprezentantů, Evropská centrální banka bude ve čtvrtek rozhodovat o měnové politice, eurozóna a Japonsko oznámí vývoj HDP a USA míru inflace. K doznívající výsledkové sezóně mimo jiné i pojišťovna Vienna Insurance Group.

Ohlédnutí

Na začátku března se investoři nadále zabývali růstem výnosů dluhopisů. Desetileté bondy USA v týdnu vynášely i přes 1,6 %, k čemuž v pátek přispěla překvapivě silnější data z amerického pracovního trhu. Ke stabilizaci výnosů nepřispělo ani veřejné vyjádření šéfa Fedu Jeromea Powella, který potvrdil záměr centrální banky udržovat uvolněnou měnovou politiku, ale nezmínil variantu zásahů do výnosové křivky.

Vyšší výnosy bezpečných bondů tlačí na valuace rizikových aktiv včetně akcií. Tlak byl cítit nadále zejména v technologickém odvětví a je patrné, že probíhá rotace peněz investorů mezi sektory v prospěch tradičních, zejména cyklických oblastí (finance, těžba, průmysl a další).

Warren Buffett tak jako každý rok zveřejnil svůj dopis akcionářům společnosti Berkshire Hathaway. Opět nechyběla dlouhodobá mantra, Buffett totiž varoval před sázkami proti Americe. "Buffett je dlouhodobým propagátorem diverzifikovaných investic a svým přístupem je nám blízký. Zapomínat nesmíme ani na druhou důležitou věc, která jde s diverzifikací ruku v ruce - zbrklost k investicím nepatří a je důležité nespekulovat. Vyhrají ti, kteří akcie drží dlouhodobě," všiml si Martin Luňáček z robo-advisory platformy Portu.

Elektromobilita dostává v posledních týdnech na burze zabrat. Většina společností z tohoto odvětví zaznamenala v uplynulých měsících famózní jízdu a ceny akcií zamířily prudce vzhůru. Návrat směrem k normálu tedy není až tak šokující. Vedle Tesly ztrácí třeba i nadějná čínská automobilka Nio. Ta za poslední měsíc odepsala 40 % hodnoty, z hlediska tržní kapitalizace ji ale stále investoři ohodnocují na více než třeba BMW, Ford nebo Hondu.

Poradci z JPMorgan v dopise klientům zmínili, že kryptoměny mohou být logickým doplňkem diverzifikovaných portfolií. Součástí je doporučení alokovat až 1 % investic do kryptoměn. Bitcoin za týden přidal přes 10 % a v neděli po poledni se obchodoval těsně pod 51 000 USD.

Celkově americké indexy uzavřely týden po pátečním růstu smíšeně (v záporu zůstal pouze Nasdaq Composite) a evropské trhy jako celek posílily. Výjimkou nebyl ani index pražské burzy PX, který se zvýšil o 0,9 %. "Krátkodobý pesimismus na trhu, zejména v technologickém sektoru, vnímáme spíše jako příležitost pro investory, kteří při nižších cenách nakupují se slevou," uvedl Martin Luňáček.

Týden na amerických trzích

Týden na evropských trzích

Týden na pražské burze

Nejvíce rostoucí akcií v Rybné byla Pilulka (+19,1 %), a to bez konkrétních zpráv. "Pokračující lockdown v ČR a celková epidemická situace nahrává titulu ze sektoru on-line lékárenství," poznamenal analytik Milan Vaníček z J&T Banky. Největší propad zaznamenala Česká zbrojovka Group (-3,7 %). "Realizace zisků a nízký objem obchodů tlačí cenu zpět na dřívější hodnoty. Investoři také mohou vyhodnocovat, jak si firma poradí s akvizicí společnosti Colt, a tím pádem rostoucím zadlužením," doplnil analytik.

V pátek 5. března skončilo období pro přijetí nabídky odkupu akcií Monety ze strany společnosti Tanemo ze skupiny PPF za 80 Kč za akcii. Nyní by měla společnost do šesti pracovních dnů (do 15. března) zveřejnit objem přijetí nabídky či poměr uspokojení přihlášených akcií. Tanemo dále oznámila, že v souladu s podmínkami veřejného odkupu zvýšila maximální objem akceptovaných akcií z 20 % na 29 %. Titul zakončil týden slabší o 1,4 %.

Výsledková sezóna v Praze pokračovala ve středu čísly firmy Avast. Zisk EBITDA za rok 2020 dosáhl 495,5 milionu USD (+2,6 % meziročně), čekalo se 498,8 milionu USD. "Výhled managementu vyzněl poněkud chladně s tím, že jasnější je situace ze začátku roku, ale výhled pro zbytek roku je méně zřetelný. Vzhledem k dosaženým výsledkům zvýšila agentura Moody's dluhový rating Avastu z Ba2 na Ba1, titul zakončil týden na 140,4 Kč (-1,2 %)," uvedl Milan Vaníček z J&T Banky.

Firma Primoco UAV oznámila za loňský rok nárůst tržeb zhruba na dvacetinásobek z 1,4 milionu na 30,9 milionu Kč. K růstu došlo díky uzavření nových smluv na dodávky letadel a náhradních dílů. Díky růstu tržeb se výrazně zmenšila ztráta na úrovni zisku před odpisy EBITDA z 20,9 na 5 milionů Kč. "Primoco se loni dohodlo na transakcích za 117,5 milionu Kč a nyní jedná o dodání dalších 67 letadel, a proto očekává růst tržeb v letošním roce. K tomu účelu společnost plánuje zdvojnásobit výrobu a nabírat zaměstnance. Primoco také zvažuje emisi 500 tisíc nových akcií. Výnos by použilo na výstavbu nového výrobního závodu a vývoj technologií. Emise by znamenala nárůst počtu akcií o zhruba 11 % ze současných 4,34 milionu kusů. Titul zakončil pátek na 240 Kč (na týdenní bázi beze změny)," shrnul Vaníček.

Ve středu se konalo zasedání komise pro složení regionálního akciového indexu CECE. Do benchmarku bude přidán Avast a Kofola, odstraněna bude likérka Stock Spirits. Změny budou účinné od 22. března. Váha českého trhu v indexu by tak měla díky přidání Avastu vzrůst.

Výhled

V druhém březnovém týdnu budou investoři nadále řešit vývoj na dluhopisovém trhu. Pokračující růst výnosů by byl rizikovým faktorem pro akciové indexy, především pro nedávné technologické hvězdy. Z předpokládaného hospodářského oživení by měly dále těžit tradiční sektory. V úterý by měla americká Sněmovna reprezentantů schválit balík pomoci ekonomice v objemu 1,9 bilionu USD.

Velice sledované bude čtvrteční zasedání ECB. Informace z něj by měly potvrdit pokračování velice uvolněné měnové politiky. Investory bude zajímat, zda se Christine Lagardeová vyjádří k současné situaci na dluhopisovém trhu. Pokud se vyjádří podobně obezřetně jako Jerome Powell, nelze vyloučit zvýšenou nervozitu na trzích s rizikovými aktivy.

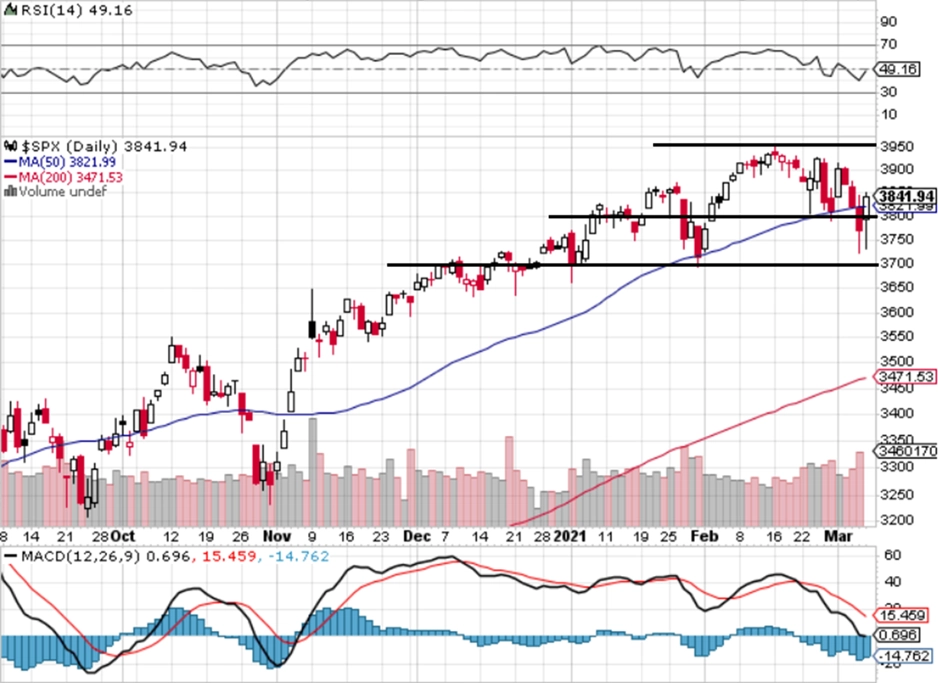

"Týdenní zisk indexu S&P 500 díky pátečnímu růstu dosáhl 0,81 %, což byl po třech předchozích dnech poklesů malý zázrak. Jako kdyby se nic nestalo. Ačkoli všech pět obchodních dnů nabídlo výrazná kurzová rozpětí, denní graf zůstává beze změny. Pondělní silný růst sice signalizoval návrat k rezistenci, ale další tři ztrátové dny poslaly S&P 500 do ztráty. Ve čtvrtek se index obchodoval pod 50denním klouzavým průměrem, ale dokázal se vrátit nad něj. Index tak nyní kolísá v poměrně širokém obchodním pásmu. Nemění se supporty ani rezistence. Nadále důležitý je support okolo 3 700 a zóna pod ním. Jeho prolomení by mohlo odstartovat změnu trendu," uvedl v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Akciový trh zabrzdil, index S&P 500 se pohybuje v pásmu a aktuálně silně kolísá. Až prolomení supportu v zóně okolo 3 700 nebo rezistence 3 950 až 4 000 by bylo signálem dalšího podstatného pohybu kurzu."

Výsledková sezóna je prakticky u konce. V druhém březnovém týdnu oznámí svá hospodářská čísla v USA mimo jiné Oracle, AMC Entertainment a Campbell Soup, v Evropě se přidají například Adidas, Inditex, Continental, Generali nebo Rolls-Royce a v Asii JD.com nebo Sharp.

Na pražské burze budou v úterý sledované hospodářské výsledky pojišťovny VIG. "Očekáváme 32% meziroční propad čistého zisku na 71 milionů eur, nicméně čísla budou zkreslena řadou jednorázových položek ze 4Q2019. Investoři se zaměří především na návrh dividendy, očekáváme 0,6-0,95 eura na akcii," napsal Milan Vaníček z J&T Banky.

Očekávané výsledky světových firem v týdnu od 8. března

Do 11. března by mělo dojít k zápisu do obchodního rejstříku v případě vytěsnění minoritních akcionářů společnosti PFNonwovens. Tímto krokem by měly technicky přejít všechny akcie majoritnímu akcionáři za cenu vytěsnění 719,5 Kč a mělo by skončit obchodování s titulem na pražské burze.

Z makroekonomických údajů zaujmou v USA zejména ve středu inflační dat a v pátek spotřebitelská důvěra podle průzkumu Michiganské univerzity. Z Číny dorazila již o víkendu silná data o obchodní bilanci Číny, ve středu dorazí na trhy také údaje o inflaci. Důležitá bude také úterní zpráva o HDP Japonska.

Z Německa se investoři zaměří v pondělí na průmyslovou výrobu, v úterý na obchodní bilanci a v pátek na inflaci. Na konci týdne bude sledovaná také obchodní bilance Spojeného království.

V eurozóně bude nejsledovanější čtvrteční zasedání ECB, vedle toho zaujmou v úterý informace o HDP a zaměstnanosti a v pátek statistiky z průmyslu.

Makroekonomický kalendář v Česku bude také bohatý. V pondělí vyjdou data o vývoji mezd na konci loňského roku, v úterý vyjdou zprávy o obchodní bilanci a devizových rezervách, ve středu přijde řada na inflaci a v pátek bude oznámena průmyslová a stavební výroba.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Pozornost finančních trhů se i tento týden bude točit kolem amerického fiskálního balíčku. Ten by měl úspěšně projít legislativním procesem ideálně do konce týdne, neboť v polovině března skončí schválená vyšší podpora v nezaměstnanosti. Sněmovna reprezentantů již fiskální stimul v objemu 1,9 bilionu dolarů schválila. Sněmovna reprezentantů jej může schválit v podobě, kterou o víkendu schválil Senát, a pokud ne, budou se obě komory muset sejít u jednacího stolu, aby se na jednotné podobě dohodly.

- Inflace ve Spojených státech v únoru meziměsíčně vyskočí o 0,3 %, v meziročním srovnání pak z lednových 1,4 % na 1,7 %. Za růstem cen budou stát především dražší pohonné hmoty. V následujících měsících inflace vlivem nízké srovnávací základny vystřelí nad 2,5 %. Bude se však jednat o jednorázový výkyv, čehož si je vědoma i tamní centrální banka. Hlavní složkou spotřebitelského koše jsou v USA ceny nájemného (33 % v celkové inflaci, 42 % v jádrové). Ty však budou vzhledem k situaci na trhu práce a stěhování se obyvatel mimo velké aglomerace růst pouze pozvolně.

- Růst by měla i evropská průmyslová produkce za leden, po meziměsíčním prosincovém propadu o 1,9 % v lednu naopak zřejmě přidala 1 %. Další výhled evropského průmyslu je ale nejistý. Poslední PMI ukázaly, že problémy s dodávkami vstupních materiálů zvyšují jejich ceny a budou se pravděpodobně dále prohlubovat. To by mohlo vést k omezení objemu výroby. Restrikce také zvyšují pravděpodobnost, že poptávka po některých produktech bude klesat. Registrace nových automobilů v lednu spadly o 24 % po prosincových -3,3 %, přičemž v únoru pravděpodobně propadly o dalších 20 %.

- V eurozóně bude zveřejněn zpřesněný odhad HDP za 4Q2020 včetně struktury. Očekáváme, že mezičtvrtletní pokles o 0,6 % bude revidován o 1-2 desetiny k horšímu, především v důsledku zklamání, které přinesl irský HDP. Struktura by měla ukázat, že spotřeba ve srovnání s předchozím kvartálem propadla o 3 % a zredukovala růst HDP o 1,6 procentního bodu. Na rozdíl od druhého čtvrtletí loňského roku však investice odolaly koronavirové vlně lépe a rostly o 1,6 % mezikvartálně. Čisté exporty naopak z růstu HDP 0,3 procentního bodu ukrojily, a to v důsledku vysoké importní aktivity. Pokud jde o výhled, bude první čtvrtletí letošního roku stále ještě ovlivněno restriktivními opatřeními. HDP tak zřejmě ve srovnání se závěrečným kvartálem loňského roku zůstane víceméně beze změny. Za celý letošní rok očekáváme jeho růst o 4,1 %.

- K jednacímu stolu ve čtvrtek zasedne vedení ECB. Ta se v minulých dnech snažila verbálně intervenovat proti rostoucím výnosům dluhopisů, které tlačí nahoru inflační očekávání. Pokud výnosy dále porostou a budou ohrožovat hospodářský růst, je banka připravena zasáhnout. Otázkou ale je, při jakém růstu výnosů by k takovémuto poškozování mělo docházet a zda má ECB prostředky na to, aby tomu zabránila. Podle našeho názoru je lepší se v tomto případě zabývat reálnými výnosy, které vzhledem k vyšší inflaci nijak zásadně nerostou. V posledním období to bylo o 15-20 bazických bodů, přičemž aby dopad do reálné ekonomiky byl znatelný, muselo by to být nejméně 50 bodů. Navíc se domníváme, že ECB nemá páky na to, aby růstu výnosů v prostředí rostoucí inflace a očekávaného oživení dlouhodobě zabránila. Může jej ale zbrzdit, případně vyhladit, k čemuž by měla začít využívat stávající pandemický program. Zvýšení objemu nákupu aktiv by tak mělo být prvním logickým krokem.

- Kalendář je nabitý i v České republice. V pondělí bude zveřejněn vývoj českých mezd v závěrečném čtvrtletí loňského roku. Vzhledem k jejich protisměrnému vývoji v průmyslu a stavebnictví, kde se zvyšují, a sektoru služeb, kde lze očekávat opačný trend, počítáme pouze s mírným nárůstem průměrné mzdy, a to o 2,9 % meziročně. Za celý loňský rok tak počítáme s růstem průměrné mzdy o 3,4 %, přičemž vzhledem k dopadům koronavirové krize odhadujeme pro letošek zpomalení tohoto tempa na 3,0 %.

- Dalším důležitým údajem bude domácí únorová inflace. Ta pravděpodobně vlivem mírně vyšších cen potravin a cen u čerpacích stanic meziměsíčně vzroste o 0,4 %, přičemž v meziročním srovnání zrychlí z lednových 2,2 % na únorových 2,3 %. Bude se tak nacházet již 0,6 procentního bodu nad prognózou centrální banky.

- U lednové průmyslové výroby čekáme naopak její pokles. V indikátoru se zřejmě projeví problémy s dodavatelskými řetězci a na hranicích, předzásobení se Velké Británie kvůli brexitu (německý vývoz do Británie klesl v lednu o 30 %) i nižší výroba automobilů. Předpokládáme tak, že výstup českého průmyslu v lednu poklesl o 1,1 % po prosincovém růstu o 1,4 %.

Aktualita pro rok 2026