Burzovní kalendář (5. 4. - 9. 4. 2021)

Zápis z posledního zasedání FOMC, indexy nákupních manažerů, měnověpolitická rozhodnutí v Austrálii a Indii nebo data z německého průmyslu. To je jen ochutnávka z menu, které dostanou naservírované investoři v prvním kompletně dubnovém týdnu. Podstatné budou také možné diskuze o infrastrukturním balíčku v USA, respektive o jeho financování, a samozřejmě vývoj pandemie covidu-19.

Ohlédnutí

Přelom března a dubna byl na trzích poměrně klidný, a to navzdory tomu, že končil první kvartál. Sledovaný byl nadále trh s dluhopisy. "Výnosy amerických 10letých vládních bondů se přiblížily 1,8 %. Důvodem pro jejich růst bylo (vedle dlouhodobě působícího očekávání ekonomického oživení a vyšší inflace) také ukončení úlev v oblasti SLR kapitálových požadavků pro americké banky od začátku dubna. Americké banky se tak musely zbavovat přebytečných aktiv, a to včetně státních dluhopisů. Nelze proto vyloučit, že se na několik dalších dnů může prodejní tlak na dluhopisovém trhu zmírnit," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Velice sledovaný je také vývoj pandemie, pozornost přitahují zejména globálně mírně rostoucí počty nových nakažených covidem-19. Roste také počet očkovaných, protichůdně pak působí informace o vyšší výrobní kapacitě v některých případech (Pfizer a BioNTech) a o zmařených dodávkách (Johnson & Johnson). Celkově americké akcie posílily zhruba o procento, akcie v západní Evropě zpevnily dokonce o dvě procenta.

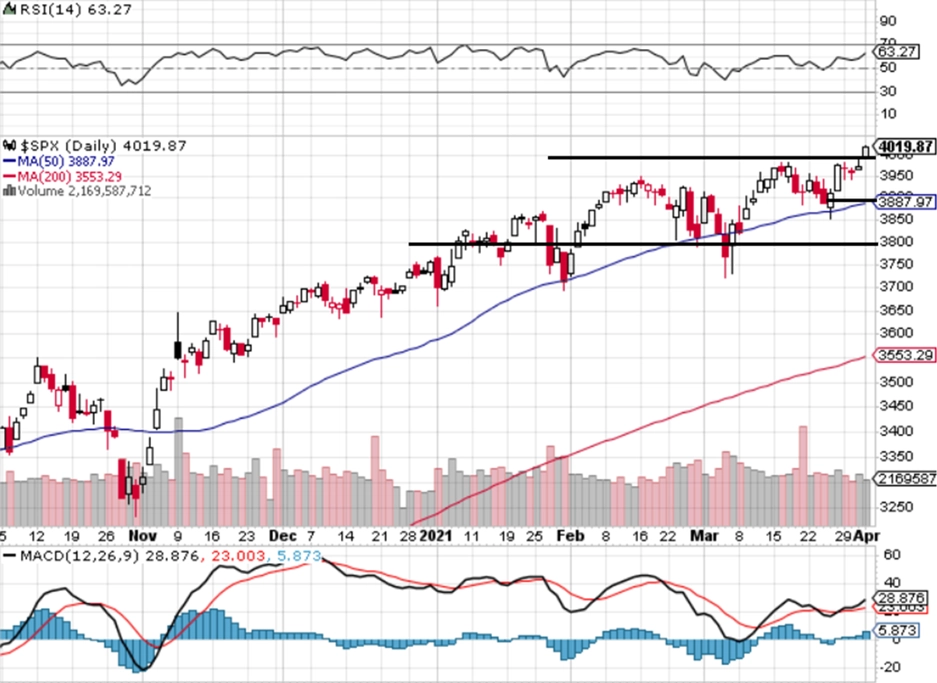

Americký index S&P 500 uzavřel ve čtvrtek na historických maximech a poprvé překročil hranici 4 000 bodů. Trh reagoval pozitivně na představení dalšího podpůrného balíku pro americkou ekonomiku z dílny Joea Bidena a jeho administrativy. Tentokrát mají jít peníze především do infrastruktury. V následujících osmi letech by skrze ambiciózní plán měly přitéct do americké ekonomiky více než 2 biliony dolarů.

"S prosazením v Kongresu to ale nebude jednoduché. Republikáni jen těžko skousnou, jak se mají výdaje financovat (zvýšení daní firmám z 21 % na 28 %). Spolehnout se tak bude Biden muset na těsnou demokratickou většinu, jenže ani jeho strana není ohledně představeného balíčku jednotná. Zatímco podle některých je částka příliš vysoká, podle jiných naopak nízká. Podle samotného prezidenta se jedná o největší investici od vytvoření mezistátního dálničního systému a vesmírných závodů v 50.-60. letech," shrnul Martin Luňáček z robo-advisory investiční platformy Portu.

Microsoft získal obrovskou zakázku od americké armády. V následujících letech jí dodá 120 tisíc kusů virtuálních brýlí za 22 miliard dolarů. Ty mají umět zobrazovat například mapy, rozkazy, ale také spolupracovat s chytrými mířidly na zbraních. Akcie Microsoftu v týdnu přidaly přes dvě procenta.

Poslední měsíce přinášejí jeden pohádkový vstup na burzu za druhým. Probuzení ze světa snů ale přinesla středeční burzovní premiéra společnosti Deliveroo. Hned první den klesly akcie nováčka na londýnské burze o více než 35 %. "Již samotný úpis provázel relativně nízký zájem a firma rozvážející jídlo ve 12 zemích Evropy vstupovala na burzu za 390 pencí za kus. Investory děsí především hluboká ztrátovost společnosti," shrnul Luňáček.

Týden od 29. března na amerických trzích

Týden od 29. března na evropských trzích

Týden od 29. března na pražské burze

Pražská burza ve zkráceném týdnu mírně oslabila, index PX klesl o 0,2 %. Nejvíce rostoucí akcií byla Stock Spirits (+1,9 %), a to bez kurzotvorných zpráv. Nejhlubší pokles prodělala Pilulka (-7,6 %), a to také bez konkrétních informací. "Pilulka nicméně obdržela první cílové ceny a analytické pokrytí, podle kterého jsou její akcie aktuálně nadhodnocené. To mohlo přimět některé investory k realizaci zisků, které byly od loňského úpisu akcií za 424 Kč opravdu výrazné," poznamenal Milan Vaníček z J&T Banky.

V úterý zveřejnila výsledky hospodaření společnost Philip Morris ČR. Nekonsolidovaný čistý zisk byl 3,5 miliardy Kč (meziročně -14,2 %). "Nižší čísla jdou na vrub mimořádným nákladům, pravděpodobně spjatým s pandemií. Návrh managementu na hrubou dividendu je 1 260 Kč na akcii, čekali jsme 1 350 Kč. Meziročně jde o 19% pokles z důvodu slabšího hospodaření a také využití zadržených zisků v loňském roce. Titul zakončil týden silnější o 0,1 %," napsal Vaníček.

Česká zbrojovka Group oznámila předběžné výsledky za rok 2020. Upravený zisk EBITDA dosáhl 1,47 miliardy Kč (meziročně +11,9 %), trh čekal 1,44 miliardy. Management navrhl vyplatit za loňský rok dividendu 7,5 Kč na akcii. Management uvedl, že hlavní výzvou pro firmu je nasytit stále vysokou celosvětovou poptávku po ručních palných zbraních. Pro letošek (zatím bez efektu akvizice Coltu) čeká tržby 7,1-7,4 miliardy Kč, což by znamenalo meziroční organický růst zhruba o 7 %. Dokončení akvizice Coltu čeká firma stále do konce druhého čtvrtletí 2021, přičemž transakci již schválil antimonopolní úřad v USA. Titul zakončil týden slabší o 0,3 %.

Při nehodě vrtulníku zemřel majitel skupiny PPF Petr Kellner. "Jedná se o tragickou osobní událost. Neočekáváme, že by se měla výrazněji promítnout do již probíhajících transakcí, například do procesu odkupu akcií Monety Money Bank ze strany dceřiné společnosti PPF. Také neočekáváme, že by v důsledku Kellnerovy smrti došlo ke změnám v portfoliu PPF," zmínil analytik z J&T Banky.

O PPF, dividendách a české ekonomice

Výhled

Pro pražskou burzu i velkou část evropských akciových burz bude nový týden opět zkrácený kvůli Velikonocům, ve Spojených státech se ale v pondělí obchoduje. Témata ovlivňující náladu na trzích se příliš nemění, sledovaný bude dluhopisový trh, makrodata a dění v souvislosti s pandemií covidu-19.

Investoři se také začínají chystat na výsledkovou sezónu za první čtvrtletí, která začne v polovině dubna. Celkově jsou výhledy analytiků poměrně optimistické, dobrá firemní čísla by mohla částečně ospravedlnit vysoké valuace akcií. V týdnu zveřejní své údaje pouze několik významnějších společností. V Americe zaujmou třeba zprávy Constellation Brands nebo Levi Strauss. Ve středu pak dílčí údaje ze svého hospodaření odhalí Avast.

Očekávané výsledky světových firem v týdnu od 5. dubna

"Testování, prolomení, nová maxima a zavírací hodnota indexu S&P 500 nad psychologicky atraktivní hladinou 4 000. Takový byl přelom března a dubna na americkém akciovém trhu. První prolomení hladiny 3 000 přišlo v létě 2019. Za necelé dva roky je tedy index S&P 500 na další tisícovce, a to má ještě za sebou propad o více než 30 % v prvním kvartálu 2020. Uplynulý týden byl se ziskem 1,14 % druhý ziskový v řadě. Růst nad 4 000 potvrzuje pozitivní očekávání. Kulaté číslo je také nejbližší úrovní podpory, další je pak na 3 900, kde je také 50denní klouzavý průměr, a následuje opět kulatých 3 800. Mezi 4 000 a 3 800 je vzhledem k současné ceně rozdíl zhruba 5 %, pokles k 3 800 by byl tedy klasickým pullbackem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Skončilo první čtvrtletí. Na konci ledna a na začátku března proběhly pullbacky, ale poklesy byly rychle nakoupeny a přišly posuny na nové rekordy. Za tři měsíce index S&P 500 přidal bezmála 5 %. Očekávání spojená s další podporou ekonomiky a příznivé trendy ve vývoji epidemie covidu-19 v USA povzbuzují trh k dalšímu růstu," doplnil Košťál.

Americké akcie měřené indexem S&P 500 i přes zvýšenou nervozitu, která panuje na trhu, překonaly od začátku roku více než patnáctkrát historické maximum. Rekordy mají tendenci se vyskytovat v klastrech, které mohou trvat deset i více let. Tyto formace byly podobné při sekulárních býčích trzích v 50. a 60. a také 80. a 90. letech minulého století. Kdyby tedy historie uměla předpovídat budoucnost, jsou ve hře další roky zisků na akciovém trhu. Burzovní almanach pak aktuálně nefandí akciím jen v dlouhodobém horizontu, ale i pro právě začínající měsíc. Duben patří k historicky nejlepším burzovním obdobím roku. V 74 % procentech případů končí S&P 500 v plusu, v průměru roste o 1,7 %.

V rámci makrodat budou v pondělí vycházet indexy nákupních manažerů a také španělská spotřebitelská důvěra a v Americe tovární zakázky. V úterý se s indexy nákupních manažerů přidá Čína, australská centrální banka rozhodne o měnové politice a v eurozóně vyjdou data o nezaměstnanosti. Rusko přidá inflaci a Spojené státy statistiku otevřených pracovních pozic a zásoby ropy.

Indexy nákupních manažerů ve službách a ty celkové budou spoluurčovat středeční náladu na trzích. O sazbách rozhodne centrální banka v Indii a Spojené státy přidají data z hypotéčního trhu, obchodní bilanci a další zprávu o zásobách ropy. Nejsledovanější ale budou informace o spotřebitelských úvěrech a hlavně zápis z posledního zasedání centrální banky.

Čtvrteční kalendář otevře japonská spotřebitelská důvěra, dopoledne zaujmou mimo jiné německé průmyslové objednávky, francouzská obchodní bilance a výrobní ceny v eurozóně. V Americe jsou na řadě týdenní statistiky z pracovního trhu.

Na konci týdne pak Čína oznámí inflační data, německo se pochlubí průmyslovou výrobou a obchodní bilancí, čísla z průmyslu vyjdou také ve Francii a Španělsku. Itálie doplní maloobchodní tržby a Británie zveřejní index cen domů. V Rusku dojde na obchodní bilanci a v Americe budou sledované výrobní ceny a velkoobchodní zásoby.

Makroekonomický kalendář je zaplněný také v České republice. Ve středu vyjdou maloobchodní tržby, data z trhu práce a také informace o devizových rezervách centrální banky. Ve čtvrtek je pak na řadě obchodní bilance a hlavně informace o stavební a průmyslové výrobě.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Oznámení Bidenova infrastrukturního fiskálního balíku a zpřísňování restriktivních protipandemických opatření v evropských zemích. To byly faktory, které v uplynulém týdnu upozorňovaly na zvyšující se mezeru mezi vývojem v USA a eurozóně, zejména v sektoru služeb. A data tento trend potvrdí – evropský PMI z nevýrobního sektoru za březen bude zřejmě revidován níže, zatímco americký ISM dosáhl historického maxima.

- Průmyslová aktivita v eurozóně byla ve světle neradostné pandemické situace v únoru pravděpodobně solidní. Pokud jde o velké evropské země, silný meziměsíční růst průmyslové produkce očekáváme za Německo (+2,0 %), Španělsko si zřejmě připíše 0,3 %, naopak u Francie předpokládáme -0,3 %. Za eurozónu jako celek by to znamenalo +0,8 %. Předskokanem německých dat budou podnikové objednávky, od kterých čekáme další zlepšení.

- Ačkoli z dlouhodobého hlediska počítáme s posilováním eura (kurz ke konci roku předvídáme na 1,27 EUR/USD), pro nejbližší období vnímáme riziko posilování dolaru. Dosažení dna na trhu EUR/USD předpokládáme během druhého čtvrtletí.

- České koruně silnější dolar může bránit ve zhodnocení, její posílení je ale podle našeho názoru jen otázkou času. Pandemická situace se postupně zlepšuje, začíná se diskutovat o formě a načasování jednotlivých kroků rozvolňování.

- V týdnu budou publikována únorová data z české ekonomiky. Přes výrazný lockdown katastrofální data nepředpokládáme. Je ale jasné, že statistiky z maloobchodu ukážou na přetrvávající slabost z titulu uzavření většiny kamenných obchodů. Průmysl naopak čelí rostoucí poptávce (zejména) ze zahraničí, nicméně musí se potýkat s problémy s dodávkami a tlaky na rostoucí ceny vstupů.

Aktualita pro rok 2026

Doporučujeme

Aktuality