Burzovní kalendář (24. 5. - 28. 5. 2021)

Konec května by se na trzích mohl nést v klidnějším duchu. Neočekávají se zásadnější události a významnější položky nejsou s výjimkou revidovaných zpráv o vývoji ekonomik Německa a USA ani v makroekonomickém kalendáři. Zvraty ale nelze vyloučit, jak ukázal v uplynulém týdnu trh kryptoměn.

Ohlédnutí

Akcie ve Spojených státech ani v Evropě se na směru v týdenním horizontu neshodly. V USA index Dow za týden klesl o 0,51 % a širší S&P 500 oslabil o 0,43 %, zatímco převážně technologický Nasdaq Composite vzrostl o 0,31 %. Panevropský index STOXX Europe 600 za týden přidal 0,43 %, britský FTSE 100 oslabil o 0,36 %, německý DAX přidal 0,14 % a francouzský CAC 40 se zvýšil o 0,02 %. Pražská burza za týden podle indexu PX přidala více než tři procenta.

Hlavní pozornost na sebe ale v uplynulém týdnu strhly kryptoměny. Jejich kurzy se ocitly ve volném pádu poté, co Elon Musk oznámil, že společnost Tesla přestane kvůli obavám o životní prostředí přijímat platby v bitcoinu, a čínští představitelé informovali o další regulaci trhu kryptoměn. Kurz bitcoinu se na začátku týdne pohyboval kolem 45 000 USD, ve středu ale spadl až k 30 000 USD. Ethereum pak spadlo z 3 500 USD až k 2 000 USD. Ve druhé polovině týdne kryptoměny část ztrát smazaly, i tak ale byly jejich týdenní ztráty výrazné (bitcoin -30 %, ethereum -45 %).

Z ekonomických údajů se investoři zaměřili na čínskou průmyslovou výrobu a maloobchodní tržby, britskou nezaměstnanost, inflaci a maloobchodní tržby, HDP Japonska a eurozóny, inflaci v eurozóně a Kanadě nebo na předběžné indexy nákupních manažerů za květen.

Do výsledkové sezóny ve Spojených státech přispěly například společnosti Macy's, Home Depot, Walmart, Target, Cisco Systems, Kohl's, Hormel Foods nebo Foot Locker, v Evropě mimo jiné Ryanair Holdings, Vodafone Group, Assicurazioni Generali, easyJet či Royal Mail a na pražské burze Vienna Insurance Group.

Významnou událostí na pražské burze bylo také oznámení návrhu společnosti ČEZ na výplatu dividendy 52 Kč na akcii. Pokud valná hromada rozhodne podle návrhu představenstva, bude mezi akcionáře rozděleno celkem 28 miliard Kč. Analytici připomínají, že vyšší dividendu vyplatil ČEZ pouze za rok 2009, a to 53 Kč na akcii. Z předloňského zisku vyplatil loni ČEZ akcionářům dividendu 34 Kč na akcii před zdaněním.

"Hned dvě známější společnosti vstoupily na burzu. Ve středu se začalo obchodovat s akciemi Squarespace (tvorba a hosting webů) a Oatly (výroba alternativ mléčných produktů). Zatímco firma Squarespace začala burzovní dráhu poklesem, Oatly vstoupila na trh s cenou o 30 % vyšší, než byla ta upisovací. Oatly investoři ohodnotili na 13 miliard dolarů, ještě před deseti měsíci přitom stála firma pětinu. Do ceny se může promítat i fakt, že investoři nezapomněli na příběh Beyond Meat (výrobce náhražek masa), jejíž akcie se z upisovací ceny 25 dolarů během dvou měsíců dostaly na desetinásobek (po dvou letech je hodnota firmy stále asi čtyřnásobná)," napsal Martin Luňáček z české robo-advisory platformy Portu.

Velkým tématem je nadále inflace a obavy z toho, že by centrální banky mohly začít zpřísňovat měnovou politiku dříve, než se obecně čeká. "Zápis z posledního zasedání Fedu ukázal na poznámky některých členů měnového výboru, které naznačují ochotu bankéřů začít možná již v červnu diskuzi o potenciálním omezení programu kvantitativního uvolňování v budoucnu," uvedl analytik Milan Vaníček z J&T Banky.

Výhled

Závěr května není na očekávané události příliš bohatý. Investoři se zaměří na pravidelná makrodata a na převážení akciových indexů MSCI. "Makrodata by měla nadále ukazovat na postupné ožívání po uvolňování protikoronavirových restrikcí. Převážení indexů MSCI pak vždy přináší zvýšené objemy a volatilitu," shrnul očekávání pro nadcházející dny Milan Vaníček.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na indexy podnikatelské nálady Ifo pro Německo, dílčí údaje z amerického realitního trhu (indexy S&P/Case-Shiller a FHFA, prodeje nových domů, rozjednané prodeje domů), revizi dat o vývoji HDP Spojených států a Německa za první čtvrtletí, americké objednávky zboží dlouhodobé spotřeby, indexy důvěry v eurozóně, osobní příjmy a výdaje Američanů nebo na finální květnový index spotřebitelské důvěry Michiganské univerzity.

"Týden se ponese ve znamení zveřejňování indikátorů důvěry. Spotřebitelskou důvěru ve Spojených státech čeká vzhledem k mimořádnému dubnovému růstu korekce. Poklesu se nevyhnou ani osobní příjmy Američanů, které již nebudou navyšovány jednorázovými dávkami. Objednávky zboží dlouhodobé spotřeby mají naopak našlápnuto k dalšímu růstu. Ekonomickou důvěru v eurozóně, německý index Ifo i francouzskou podnikatelskou důvěru ovlivní euforie spojená s rozvolňováním pandemických opatření. Na lepší náladu by mohl ukázat i český konjunkturální průzkum. Maďarská centrální banka tento týden ponechá sazby beze změny, v červnu ale podle našeho odhadu měnovou politiku utáhne," napsala ekonomka Jana Steckerová z Komerční banky.

Hospodářské výsledky na Wall Street zveřejní Agilent Technologies, Nordstrom, NVIDIA, Snowflake, Workday, Dollat Tree, Dollar General, Best Buy, Gap, HP či salesforce.com, v západní Evropě Marks & Spencer Group a na pražské burze ve čtvrtek Česká zbrojovka Group.

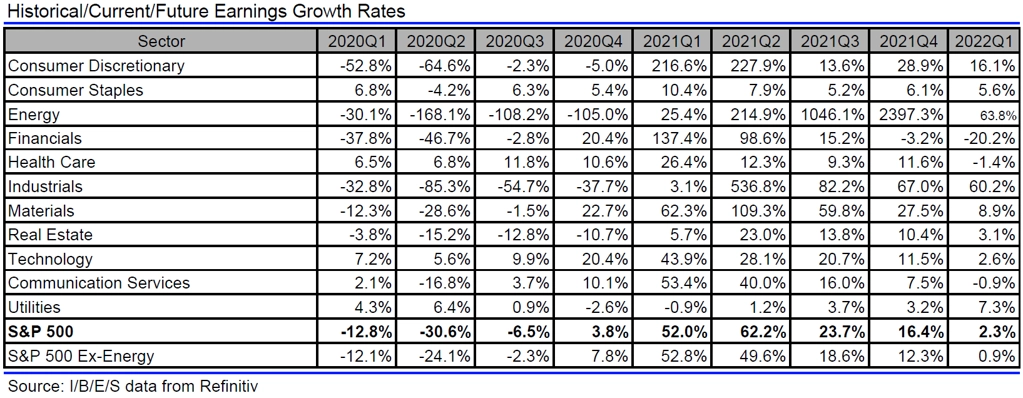

Analytici oslovení agenturou Refinitiv očekávají, že společnosti z indexu S&P 500 vykážou za letošní první čtvrtletí meziroční růst zisků o 52 % při růstu tržeb o 13,3 %. V loňském čtvrtém čtvrtletí se zisky podniků meziročně zvýšily o 3,8 % a jejich tržby stouply o 2,7 %.

Jaký vývoj zisků v rámci indexu S&P 500 čekají analytici, zdroj: Refinitiv

"Tržby i zisk EBITDA České zbrojovky by měly pokračovat v růstu díky vysoké poptávce po ručních zbraních především v USA. Růst tržeb odhadujeme zhruba na úrovni celoročního výhledu (+7 %). Management by také měl potvrdit dokončení akvizice Colt Holdings do konce druhého kvartálu," napsal Milan Vaníček.

Analytik Bohumil Trampota z Komerční banky očekává, že výsledky za první letošní kvartál budou pokračovat v trendu nastaveném na konci minulého roku. "Očekáváme silné výsledky, předpokládáme, že nadále trvá velká poptávka po zbraních, zejména na hlavním trhu společnosti v USA. To bude hlavní tahoun výsledků. Meziroční srovnání není k dispozici, vzhledem k tomu, že se CZG obchoduje na burze efektivně od podzimu loňského roku, výsledky za první čtvrtletí roku 2020 nebyly zveřejněny. Celkové tržby by podle našich odhadů měly dosáhnout 1,8 miliardy Kč. Téměř 70 % celkových výnosů by měl vygenerovat trh v USA a tamní velmi silná poptávka po ručních palných zbraních. Co se týká Česka, dodávky zbraní pro armádu se čekají později v tomto roce, pravděpodobně v jeho druhé polovině. Podíl ČR na tržbách klesne. Vzhledem ke zlepšení logistiky na tom budou dobře také Afrika a Asie a jejich podíl by měl vzrůst také na úkor českého trhu. Zisk EBITDA odhadujeme na 416 milionů Kč s marží 22,6 %. Čistý zisk by pak podle našich projekcí měl být 232 milionů Kč. Očekáváme, že firma potvrdí své cíle pro tento rok. Tržby by se měly pohybovat v rozmezí 7,1 a 7,4 miliardy Kč a zisk EBITDA by měl být mezi 1,45 a 1,65 miliardy Kč," říká Trampota.

Petr Bártek z České spořitelny očekává proti čtvrtému čtvrtletí loňského roku mírné zvýšení tržeb, EBITDA marže by pak měla podle něj být výrazně vyšší díky sezónnosti a jednorázovým nákladům (IPO atd.) ve čtvrtém kvartálu. Na úrovni čistého zisku očekává pozitivní přecenění zajišťovacích kontraktů vzhledem k výraznému posílení koruny k americkému dolaru. "Čekáme tak tržby 1,86 miliardy Kč, zisk EBITDA 430 milionů Kč a čistý zisk 278 milionů Kč. Naše odhady odpovídají asi 26 %, respektive 27 % celoročního výhledu firmy, takže by měla výhled potvrdit," napsal Bártek.

"Index S&P 500 ustoupil na začátku týdne dále od rezistence na 4 200 a proběhl mírný pullback. Po něm se ale vrátil výše a je bezpečně v pásmu 4 000 až 4 200. Výsledková sezóna je prakticky minulostí, trh řeší inflaci, a pozornost se tak může ve větší míře upírat na makrodata," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí bude na makrodata chudé, z významnějších údajů vyjde pouze ve Spojených státech index aktivity chicagského Fedu. Burzy v Německu, Kanadě či Rakousku zůstanou zavřené a na pražské burze se bude naposledy obchodovat s akciemi VIG a Erste s nárokem na dividendu 0,75 eura na akcii, respektive 0,50 eura na akcii.

V úterý se investoři zaměří na revidovanou zprávu o vývoji německé ekonomiky v prvním čtvrtletí a indexy podnikatelské nálady Ifo pro největší evropské hospodářství a v zámoří na indexy cen domů S&P/Case-Shiller a FHFA, spotřebitelskou důvěru od Conference Board, index průmyslové aktivity richmondského Fedu nebo statistiku prodeje nových domů.

V noci na středu bude zasedat novozélandská centrální banka a v USA vyjdou pravidelné zprávy o počtu žádostí o hypotéku a o zásobách ropy. Na pražské burze se bude naposledy obchodovat s akciemi Stock Spirits s nárokem na mezitímní dividendu 0,0298 eura na akcii.

Čtvrteční ráno bude patřit německému indexu spotřebitelské důvěry od GfK a odpoledne se v USA investoři zaměří na objednávky zboží dlouhodobé spotřeby, revidovanou zprávu o vývoji HDP, rozjednané prodeje domů, index aktivity kansaského Fedu a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

V noci na pátek vyjde série japonských dat (nezaměstnanost, stavební objednávky, zahájená výstavba, inflace v oblasti Tokia), dopoledne zveřejní Německo index dovozních cen a Evropská komise sérii indexů důvěry. Ve Spojených státech odpoledne vyjdou zpráva o osobních příjmech a výdajích, velkoobchodní zásoby, obchodní bilance se zbožím, index nákupních manažerů chicagského Fedu a finální květnový index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Spotřebitelská důvěra ve Spojených státech v květnu podle našeho odhadu ztratí na tempu. Bude se ale jednat pouze o korekci mimořádně vysokého dubnového výsledku, který přineslo nadšení z uvolňování restrikcí. Růst naopak zřejmě vykáží dubnové objednávky zboží dlouhodobé spotřeby, ačkoli i jejich tempo růstu se bude vracet k "normálnějším" úrovním. Čeká nás i druhé čtení amerického HDP, které ho pravděpodobně potvrdí na již zveřejněné úrovni, tedy 6,7 % mezikvartálně anualizovaně. Po prudkém březnovém růstu osobní příjmy Američanů zřejmě poklesnou (o zhruba 14 % meziměsíčně). To je dáno tím, že v dubnu na rozdíl od března již nebyly vypláceny žádné mimořádné dávky (v březnu Američané, kteří vydělávají 75 tisíc dolarů ročně a méně, obdrželi šek na 1 400 dolarů).

- Ekonomický sentiment ESI v eurozóně v květnu pravděpodobně dále vzroste. Dostane se tak již 1,2 směrodatné odchylky nad svůj historický průměr. Hlavní nárůst důvěry je očekáván ve službách, kde byly rozvolněny restrikce. Důvěra ale zůstane zřejmě vysoká i ve zpracovatelském průmyslu, a to navzdory problémům se subdodávkami. Ty by měly podle našeho názoru postupně slábnout s tím, jak spotřebitelé část své pozornosti přesunou od nákupů výrobků ke službám a dodavatelé postupně adaptují výrobní podmínky na vyšší poptávku.

- Struktura německého HDP za 1Q2021 ukáže, že k jeho poklesu nejvíce přispěl propad soukromé spotřeby a investic ve stavebnictví. Investice do strojů a zařízení naopak mírně rostly, kladně přispíval i čistý export. Od druhého čtvrtletí dále by se soukromá spotřeba díky rozpouštění naakumulovaných úspor domácností měla stát naopak hlavním motorem německého hospodářského růstu.

- Německý květnový index podnikatelské nálady Ifo zřejmě díky euforii z postupující vakcinace a rozvolňování pandemických opatření vyskočí na nejvyšší úroveň od jara 2019. Silné závěry ohledně hospodářské aktivity bychom ale z tohoto čísla dělat neměli.

- V Česku bude tento týden zveřejněn pouze konjunkturální průzkum. Jedná se o data za květen, která by již mohla odrážet vyhlídky na postupující vakcinaci a rozvolňování restriktivních opatření.

- V regionu si pak pozornost zaslouží polská průmyslová produkce, která je dobrým vpředhledícím indikátorem té české. Trh je však ohledně dubnových čísel pesimistický a očekává propad o 10 %. Bude se však jednat o korekci výrazného březnového růstu.

- V Maďarsku zasedne vedení tamní centrální banky. Úrokové sazby zůstanou tentokrát ještě beze změny, v červnu však již očekáváme zpřísnění měnové politiky.

Aktualita pro rok 2026