Dvě podceňované síly, které (v současnosti) udávají tón dění na finančních trzích

Dění na trzích ovlivňuje řada faktorů. Investoři se nejčastěji zaměřují na hospodářské výsledky firem, makroekonomická data nebo ocenění finančních aktiv. Jsou tu ale také dva faktory, které investoři často přehlížejí, ačkoli mají zásadní význam.

1. Demografie

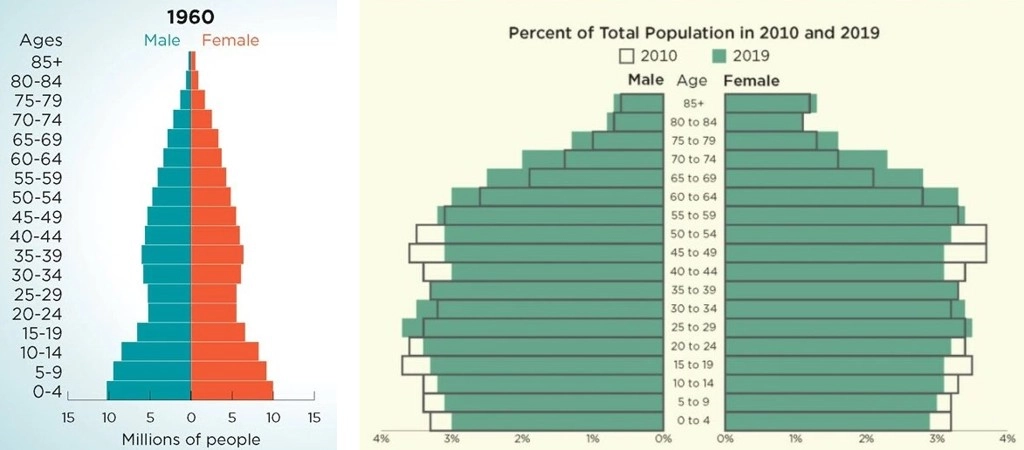

Ve Spojených státech měli v 60. letech 20. století v populaci největší zastoupení ti nejmladší, děti a mladiství zhruba do 14 let věku. V roce 1990 dominovali pětadvacátníci až pětatřicátníci, před deseti lety pak ve společnosti bylo nejvíce pětačtyřicátníků až padesátníků. Dnes je v USA silně zastoupena generace pětapadesátníků až šedesátníků, zároveň je však opět silné i zastoupení lidí kolem třiceti let.

A právě generace dnešních třicátníků je esem v rukávu ekonomiky Spojených států i akciového trhu. "Tito lidé mají a budou mít děti, budou si pořizovat vlastní bydlení, budou kupovat akcie. Tím neříkám, že faktory jako hospodářské výsledky společností nebo ocenění akcií nebudou hrát roli. Budou, významná ale bude i poptávka (nejen) po finančních instrumentech ze strany lidí v produktivním věku," říká Ben Carlson ze společnosti Ritholtz Wealth Management.

Prudký růst cen nemovitostí je podle něj z velké části (ne-li zcela) dán tím, že generace mileniálů dospívá a stále více si jich kupuje vlastní domy a byty. "Demografie podle mě z tohoto pohledu zastiňuje vše ostatní," uvádí.

2. Majetkové a peněžní toky

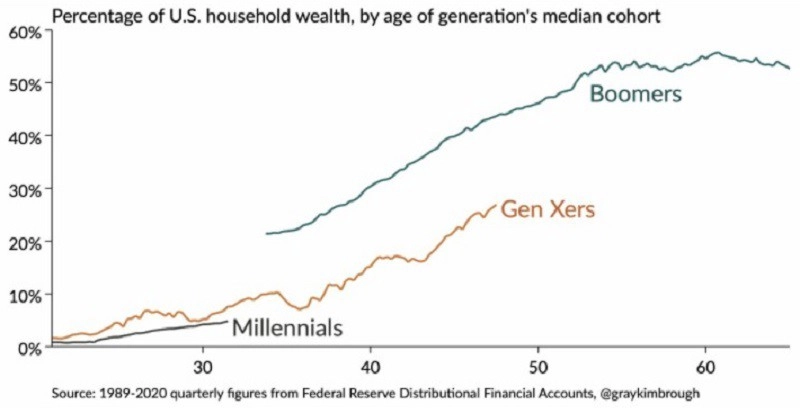

Ačkoli jsou podle Carlsona těmi, kdo zvyšuje ceny realit v největší míře, mileniálové, většinu amerického bohatství stále kontrolují příslušníci generace baby boomers (lidé narození v letech 1946-1964) následovaní zástupci generace X (1965-1980). Ani v tom však Carlson nevidí problém. "Nepředpokládám, že baby boomers začnou ve velkém rozprodávat svůj majetek včetně finančních aktiv. Předpokládám, že jejich majetek bude postupně přecházet na mladší generace, takže se distribuce bohatství ve společnosti bude proměňovat," říká.

Zároveň ale upozorňuje, že bude sílit příliv prostředků na dluhopisový trh s tím, jak budou portfolia starších investorů z generace baby boomers rebalancována v zájmu posílení jejich stability. Tento trend by podle Carlsona mohl prodloužit nynější období nízkých výnosů dluhopisů, protože poptávka po nich by měla růst bez ohledu na výkonnost pevně úročených aktiv nebo ekonomickou situaci.

"Hospodářské výsledky firem, ekonomický vývoj, politika centrálních bank a další zůstanou i do budoucna významnými kurzotvornými faktory, investoři by však měli pochopit, že děním na trzích mohou hýbat i jiné věci. Věci, o kterých se často nemluví a které zůstávají stranou zájmu mainstreamových médií. Demografie a majetkové a peněžní toky jsou z mého pohledu nejvýznamnějšími z těchto přehlížených tržních sil," uzavírá Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality