PGE: Sázka na atraktivní investiční příběh

Líbí se vám akcie ČEZu, ale raději byste zkusili obohatit vaše portfolio o něco neokoukaného, ale zároveň ze stejného oboru a se solidním hospodařením? Zajímavou investiční příležitost, také pro drobné české investory, představuje aktuální úpis akcií energetické společnosti PGE na varšavské burze.

PGE je pro většinu drobných českých investorů neznámou polskou firmou, ale jelikož je na varšavské burze možné investovat také prostřednictvím českých renomovaných makléřských firem, tak není problém si jejího právě probíhajícího úpisu akcií zúčastnit.

O představení PGE, včetně přiblížení jejího hospodaření a příležitostí, ale i nástrah investic do IPO (primárního úpisu akcií) této firmy jsme požádali Petra Nováka, který je energetický analytik v Atlantik FT.

PGE. Co to je za firmu, kde působí a kdo je její konkurencí?

PGE je jediná integrovaná energetická společnost v Polsku a podle velikosti majetku zároveň největší polská energetická společnost. Regionálně podniká ve východní části Polska. Velikostí svého instalovaného výkonu, počtem zákazníku a modelem podnikání je PGE prakticky shodný s ČEZem.

velikostí svého instalovaného výkonu, počtem zákazníku a modelem podnikání je PGE prakticky shodný s ČEZem

Instalovaný výkon činí 12,4 GW (pozn. ČEZ má 12 GW v ČR), což znamená 42% podíl na trhu s výrobou elektřiny v Polsku. PGE vyrábí elektřinu hlavně z uhlí: hnědouhelné elektrárny mají 53% podíl na celkovém instalovaném výkonu, podíl černouhelných elektráren dosahuje 30% a zbylý výkon připadá na vodní elektrárny.

Výhodou PGE je, že vlastní hnědouhelné doly a není tak vystavena fluktuacím na trhu s uhlím.

výhodou PGE je, že vlastní hnědouhelné doly a není tak vystavena fluktuacím na trhu s uhlím

Naopak nevýhodou je velká emisní náročnost uhelných elektráren, kterým nestačí příděl volných povolenek na CO2 na období 2008-2012. Jen v roce 2008 byla společnost v 10% deficitu. Emisní koeficient PGE tak dosahuje 1,1 tCO2/MWh, ačkoliv průměr v sektoru se pohybuje kolem 0,6 tCO2/MWh. Díky instalaci nových účinnějších zdrojů by se však měl emisní koeficient snížit.

Proč jde PGE "vůbec" na burzu?

PGE upisuje nové akcie, aby získala finanční prostředky na investice do nových elektráren s vyšší účinností, čímž by emitovala méně emisí CO2. Celkový výnos by měl dosáhnout 5 mld. polských zlotých. Je to celkově velká emise akcií v energetickém sektoru.

Kolik akcií společnost PGE upisuje, kdy úpis probíhá a za jakou cenu se dají nakoupit?

Upisuje se celkem 15% podíl na společnosti, formou úpisu nových akcií. Je třeba ještě upozornit, že pro drobné investory je počítáno jen s 10% úpisu. Zbytek by měl být pro institucionální investory (např. fondy, pojišťovny, banky).

Cenové rozpětí úpisu: 17,5-23 PLN (pozn. 1 PLN = 6,19 CZK)

Podání nabídek pro individuální investory do 27.října do 12:00

podání nabídek na IPO společnosti PGE je pro individuální investory do 27.října - 12:00 hod

Stanovení ceny úpisu a rozdělení akcií: 27. října

Začátek obchodování: 6. listopadu 2009

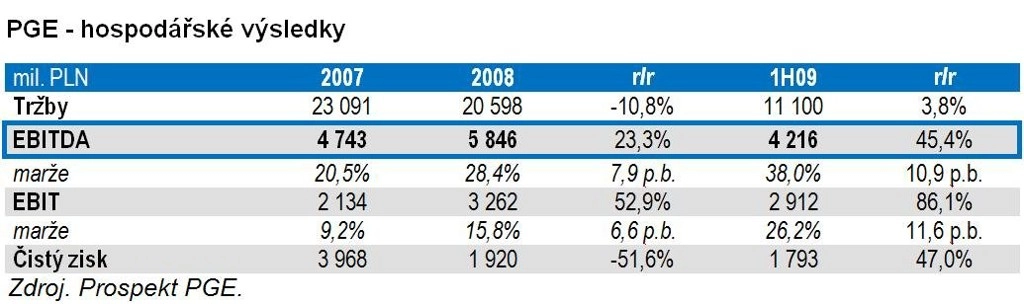

Jak vypadá PGE po hospodářské stránce?

Společnost nedosahuje kvůli stavu své infrastruktury (nižší účinnost, bez jaderné elektrárny) a stále nižším než evropským cenám elektřiny takovou ziskovost jako její nejvíce srovnatelná společnost ČEZ.

EBITDA

provozní výsledek hospodaření tj. zisk bez započtení úroků, daní, odpisů a amortizace

EBITDA marže PGE v roce 2008 dosáhla 28 %. Při pohledu na výkonnost za první pololetí 2009 je patrné, že provozní marže výrazně narostla a EBITDA marže tak za první pololetí 2009 dosáhla 37,9 %.

Za nárůstem ziskovosti v letošním roce stojí hlavně růst průměrné prodejní ceny elektřiny na polském trhu. Očekáváme, že by letošní provozní zisk PGE na úrovni EBITDA mohl dosáhnout 8,2 mld. PLN (+40,2 % meziročně).

Již bylo zmíněno, že PGE je integrovaná energetická společnost, která podniká ve výrobě elektřiny, její distribuci a prodeji konečným zákazníkům.

Dominantním segmentem z hlediska podílu na celkovém výsledku hospodaření je "Výroba elektřiny a těžba", jehož podíl na celkové provozní výkonnosti společnosti PGE za první pololetí roku 2009 dosáhl 75 %, a i letech minulých převyšoval 70 %. Také ČEZ má prakticky stejný podíl segmentu "Výroba elektřiny" na celkové provozní výkonnosti. I v dalších letech bude záviset výkonnost PGE primárně na výkonnosti tohoto segmentu.

Jak je IPO energetické společnosti PGE „drahé“ vůči konkurenci v regionu střední a východní Evropy?

Cenové pásmo úpisu 17,5-23 PLN odpovídá rozpětí násobku EV/EBITDA 4,7-5,7. Na hranici horního pásma úpisu se tedy akcie PGE nabízí prakticky za násobek ČEZu. Celý sektor je dražší (medián 7,3). Na druhou stranu PGE je z hlediska emisí CO2 „špinavý producent“ a proto by se měl obchodovat na spodní hranice rozpětí EV/EBITDA.

PGE nabízí růstový potenciál a díky očekávanému silnému zájmu očekáváme cenu úpisu na horní hranici pásma (23 PLN)

Podle mého názoru by se mělo PGE obchodovat s diskontem vůči ČEZu. Podle našeho názoru minimálně s 10% diskontem, tedy upisovací cena by dle našeho názoru dávala jistě smysl blízko 20 PLN (tedy násobek EV/EBITDA 5). Na druhou stranu nabízí společnost růstový potenciál a díky očekávanému silnému zájmu bude cena stanovena nejspíš na horní hranici pásma (23 PLN).

Celkově lze nastavení pásma úpisu hodnotit rozumně, protože maximum je nastaveno ve srovnání s ČEZem. Jako "špinavý producent" před restrukturalizací nemůže být ohodnocen a porovnáván podle násobků celého energetického sektoru. Proč by si měl koupit akcie PGE drobný investor?

ipo efekt

prudký růst ceny akcií při uvedení akcií na burzu

Krátkodobé faktory: IPO efekt a dobrá nálada na trhu. Svoji roli sehraje i zájem investorů, kteří se nedostanou do úpisu, protože se očekává velký zájem a malá alokace (pozn. velikost podílu) pro drobné investory. Ti budou nakupovat následně akcie PEG přímo na trhu, což by mělo v počátku držet cenu.

Dlouhodobé faktory: Investiční příběh vidím v konvergenci (přiblížení) ceny elektřiny k cenám v regionu, až se v Polsku bude elektřina obchodovat přes burzu.

investiční příběh PGE je v konvergenci (přiblížení) ceny elektřiny k cenám v regionu, až se v Polsku bude elektřina obchodovat přes burzu

růstový příběh má PGE podobný jako ČEZ před 5 lety,

Dále je to instalace nových zdrojů, které zvýší účinnost a tím se bude pálit méně uhlí, to by mělo vést k růstu marží. Restrukturalizace: prodání neklíčových aktiv, snížení neefektivního počtu dceřiných firem.

Růstový příběh má PGE podobný jako u ČEZu před 5 lety, jen je třeba si uvědomit, že byl ČEZ podhodnocený a ropa rostla až k 140 USD za barel, takovýto tempa růstu nás asi u PGE v dalších letech nečekají.

Prostor pro výkonnost však PGE zajisté má.

Jaké jsou podle vás nástrahy investice do primárního úpisu akcií PGE?

Krátkodobá rizika: Vývoj trhu, korekce komoditního trhu (ropa nebude pokračovat ve svém růstu a vrátí se opět do svého pásma 65-75 USD/barel).

Dlouhodobá rizika: Investiční náklady do zdrojů budou vyšší než plánované. Některé projekty se nemusím uskutečnit, jsou ještě v počáteční fázi. Burza nebude platformou pro obchodování velkého objemu elektřiny v Polsku, ceny zde budou stále s diskontem. Společnost nesníží tolik emise CO2 a bude muset kupovat více povolenek, než je očekáváno.

Restrukturalizace se bude protahovat, výnos z prodeje majetku nedosáhne očekávané úrovně. Silné odbory, nepovede se nutná redukce pracovníků. Distribuce elektřiny je regulovaná činnost, rizikem je přístup regulátora. Je to firma s krátkou historií, která stojí před restrukturalizací, rizik je zde tedy celá řada.

Jak podle vás vypadá investiční profil investora, který uvažuje o nákupu akcií PGE?

investor, který jde do IPO společnosti PGE nemůže být úplně konzervativní, protože jde o společnost s krátkou historií, před restrukturalizací

Investor, který jde do IPO společnosti PGE nemůže být úplně konzervativní, protože jde o společnost s krátkou historií, před restrukturalizací.

Na druhou stranu je energetika spíše konzervativní obor, klíčové odvětví hospodářství. Pozice na trhu a fakt, že i po IPO zůstane stát majoritním vlastníkem snižuje rizika investice do PGE.

Aktualita pro rok 2026

Aktuality