Burzovní kalendář (26. 7. - 30. 7. 2021)

Pozornost investorů se na konci července bude soustředit zejména na výsledkovou sezónu, v USA je na řadě její vrchol v podobě výsledků FAAMG nebo Tesly. Evropská centrální banka vyslala trhům spíše holubičí vzkaz, v novém týdnu bude ekonomy zajímat výsledek zasedání FOMC. Navrch bude sledovaná porce makrodat v čele s evropskou inflací nebo HDP USA, Německa i České republiky.

Ohlédnutí

Investoři se v uplynulém týdnu soustředili zejména na výsledkovou sezónu, zasedání ECB a také na vývoj epidemické situace v souvislosti s variantou delta koronaviru způsobujícího covid-19. Výsledková sezóna v USA je zhruba v pětině a firmy zatím oznamují výsledky nad očekávání v případě tržeb i zisků ve více než 80 % případů. Meziroční růst čistých zisků je více než 100%, což je dáno velice nízkou srovnávací základnou z loňského roku.

"Přicházejí ale i zklamání. Netflix například zklamal počtem nových předplatitelů. Na důležitých trzích (USA, Kanada) ve druhém čtvrtletí dokonce 430 tisíc předplatitelů ztratil. Nepomohl tak ani dvojnásobný zisk a plán na přidání videoher. Pozitivně naopak překvapil Snap, který překonal očekávání analytiků takřka ve všech ohledech. Daří se mu zejména lépe monetizovat uživatele a žádné velké zpomalení nepřinesla ani obávaná aktualizace iOS 14.5. Akcie společnosti proto výrazně posílily. Z oblasti sociálních sítí oznamoval výsledky také Twitter. Ten stejně jako Snap ukázal, že reklamě se daří a že zájem o ni rozhodně neklesá. Zároveň vylepšil výhledy na následující čtvrtletí," shrnul zajímavé hospodářské výsledky z USA Martin Luňáček z robo-advisory platformy Portu.

Zasedání ECB nepřineslo žádné větší překvapení. Sazby ani programy odkupů aktiv se nezměnily, důraz byl proto kladen na novou strategii banky, která mimo jiné zahrnuje i klimatické cíle. ECB potvrdila posun inflačního cíle na rovná 2 %.

Především na začátku týdne byl na trzích cítit odklon od rizika, protože v řadě zemí roste počet nakažených koronavirem typu delta. Prozatím není jeho důsledkem výraznější růst počtu hospitalizovaných. Ve zbytku týdne se nálada na trzích otočila, a americké akciové indexy tak zakončily týden na nových maximech a ty evropské jako celek přidaly procento a půl. Pražská burza šla mírně proti proudu a podle indexu PX odepsala 0,6 %.

Nejvíce rostoucí akcií týdne v Rybné byla Erste Group Bank (+3,2 %). "Ta vyrovnávala poklesy z předchozích týdnů, čímž zřejmě přilákala také investory spekulující na výsledky banky, které budou zveřejněny v pátek 30. července. Ty by měly být relativně silné a být podporou pro cenu akcií," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky. Nejhlubší propad zaznamenaly akcie Tatry Mountain Resorts (-6,9 %), která se potýká s problémy souvisejícími s pandemií covidu-19, respektive s restrikcemi, které omezovaly či dále omezují cestovní ruch.

Výsledky Philip Morris International, mateřské společnosti Philip Morris ČR, poukázaly mimo jiné i na vývoj dodávek v ČR za první pololetí. Mateřská firma zaznamenala v Česku 13,8% meziroční pokles dodávek v důsledku celkového poklesu trhu a snížení tržního podílu (kvůli běžným cigaretám; pokles je naopak vyrovnáván produkty se zahřívaným tabákem). Meziroční pokles trhu padá na vrub pandemickým opatřením, která omezují přeshraniční prodeje. "Vzhledem k pokračování restriktivních opatření (především v 1Q2021) a jen pozvolnému otevírání ekonomiky v druhém kvartálu a stále omezenému přeshraničnímu pohybu se další pokles (především ve srovnání s 1Q2020) předpokládal. Philip Morris ČR zveřejní svá čísla za první pololetí až 30. září. Akcie firmy zakončily týden slabší o 0,7 %," uvedl Vaníček.

Týden do 23. července na amerických trzích

Týden do 23. července na evropských trzích

Týden do 23. července na pražské burze

Kryptoměny mají za sebou další týden plný volatility. Kurz bitcoinu nejprve spadl pod psychologicky důležitou úroveň 30 000 USD, poté ale ožil a dostal se až k 34 000 USD. Podporou mu bylo mimo jiné vyjádření šéfa Tesly Elona Muska, že automobilka velice pravděpodobně opět začne přijímat platby v této digitální měně.

Výhled

Poslední červencový týden slibuje velké množství významných výsledkových zpráv. Vedle toho si nejvíce pozornosti zaslouží zasedání americké centrální banky. Podstatné bude, nakolik centrální bankéři diskutují o vlivu inflace na měnovou politiku. Vliv na vývoj na trzích může mít také pandemie, konkrétně mutace delta a rostoucí počty nově nakažených v některých zemích.

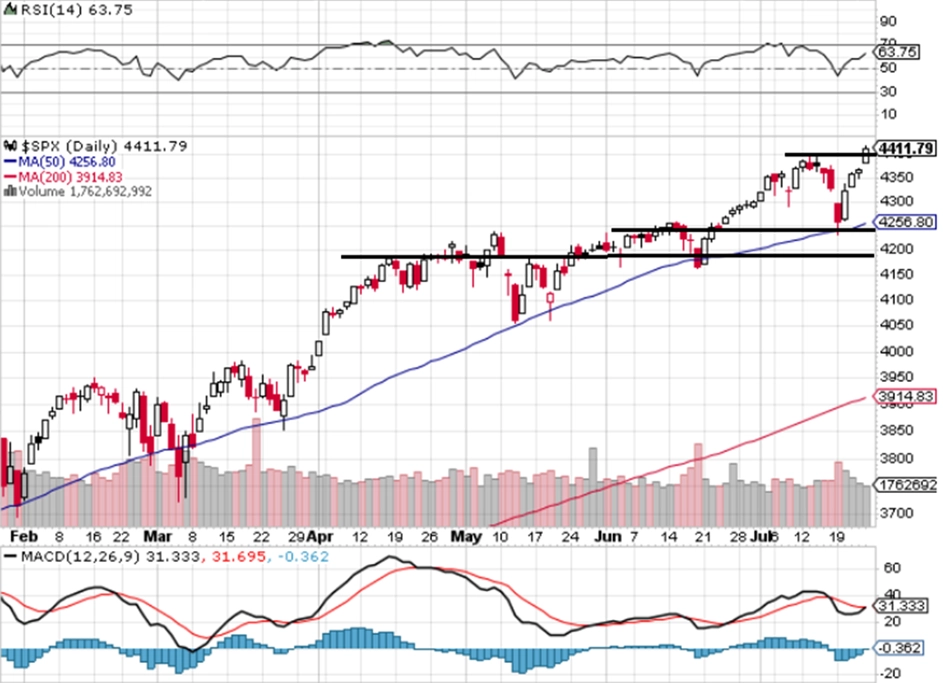

"Na začátku uplynulého týdne index S&P 500 pokračoval v poklesu z týdne předchozího, intradenně klesl až k 50dennímu klouzavému průměru, ale od něj se odrazil. Ve zbytku týdne pak již bez zaváhání mířil výše, aby v pátek posunul historický rekord poprvé nad 4 400 bodů. Za pět obchodních dnů tak vzrostl o 1,96 %. Nejbližším supportem pro index S&P 500 by mohlo být kulatých 4 400 bodů, tato podpora ale teprve musí být potvrzena. Další, významné pásmo podpory je 4 200 až 4 250 bodů, na horní hraně posílené o 50denní klouzavý průměr," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Výsledková sezóna za druhé čtvrtletí je podle očekávání celkově velice úspěšná. V následujícím týdnu zveřejňují svá čísla velké společnosti v čele s Applem, Microsoftem, Amazonem, Alphabetem, Facebookem nebo Teslou, jejichž váhy v indexech mohou v případě výraznější odchylky hospodářských výsledků od predikcí analytiků vyvolat silnější pohyby celého trhu. Pozornost bude věnovaná i zasedání FOMC. Začaly také Letní olympijské hry, pro trhy historicky znamenající klidnější dny. Ale jak je netypická olympiáda bez diváků a s protiepidemickými opatřeními, tak může být netypický i vývoj na burze v době jejího konání. Index S&P 500 by nicméně při potvrzení 'olympijského patternu' mohl pokračovat v růstu k atraktivní hladině 4 500 bodů," doplnil Košťál.

Vedle FAAMG a Tesly zveřejní hospodářské výsledky v USA mimo jiné firmy PayPal, McDonald’s, Pfizer, Boeing, ExxonMobil, Chevron, Visa nebo General Electric. V Evropě se vedle jiných přidají Nestlé, BNP Paribas, Volkswagen, Airbus, Royal Dutch Shell a dále Telefónica, Santander, Barclays, Deutsche Bank, Carrefour nebo Ryanair.

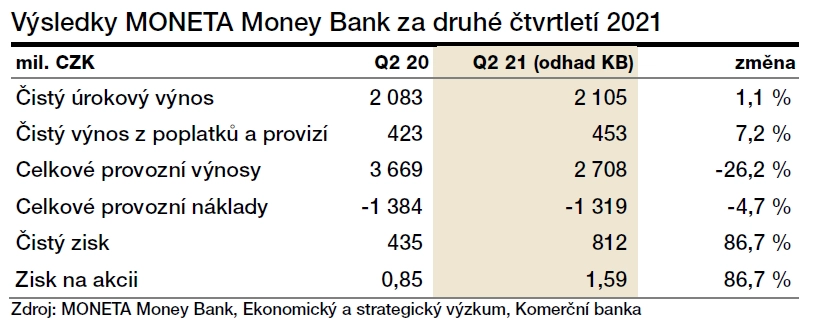

Výsledková sezóna začne také v Praze. Ve čtvrtek 29. července zveřejní hospodářská čísla MONETA Money Bank. Ta budou ovlivněna mnoha jednorázovými položkami, jako jsou absence mimořádných ostatních provozních výnosů spojených s akvizicí Wüstenrot CZ či prudké snížení opravných položek na nesplácené úvěry, protože vývoj ekonomiky v době pandemie byl příznivější, než se čekalo. "Čistý zisk by měl meziročně narůst o 77 % na 830 milionů Kč. Relativně solidní čísla by měla být podporou pro cenu akcií, čeká se samozřejmě také na případné další kroky PPF po neúspěšné snaze o ovládnutí Monety," připomněl Milan Vaníček z J&T Banky.

"Odhadujeme, že čistý úrokový výnos v meziročním srovnání mírně vzrostl na 2,1 miliardy Kč. Čistou úrokovou marži čekáme na úrovni 2,7 %, což bude znamenat mírný pokles. Celkové výnosy by měly dosáhnout 2,7 miliardy Kč, meziročně výrazně méně kvůli loni zaúčtovanému mimořádnému zisku z akvizice. Po očištění vzrostou celkové výnosy o zhruba 5,5 %. Čistý zisk díky výraznému poklesu opravných položek vzroste na 812 milionů Kč. Celoroční projekcí managementu banky jsou celkové výnosy nad 11,2 miliardy Kč, provozní náklady pod 5,5 miliardy Kč a čistý zisk minimálně 2,8 miliardy Kč. Předpokládáme, že management Monety cíle potvrdí," napsal analytik Bohumil Trampota z Komerční banky.

Analytik Erste Thomas Unger odhaduje, že MONETA meziročně zvýšila zisk o 71 % na 802 milionů Kč, zejména díky poklesu rizikových nákladů oproti druhému kvartálu v loňském roce. Rizikové náklady ve druhém čtvrtletí by měly snížit i prodeje portfolií úvěrů po splatnosti. "Odhadujeme, že bude pokračovat silný růst hypotečních úvěrů, který v prvním kvartálu letošního roku vedl k růstu úvěrů v segmentu domácností o 4,5 % mezikvartálně. Čistý úrokový výnos bude podle nás nadále pod tlakem kvůli slabým objemům spotřebitelských úvěrů a konkurenčnímu prostředí tlačícímu na úrokové sazby a klesne jak meziročně, tak mezikvartálně. To bude kompenzovat lepší výnos z poplatků a provizí. Ostatní výnosy by měly meziročně výrazně klesnout kvůli jednorázovému vlivu ve výši 1,1 miliardy Kč v loňském druhém kvartálu v souvislosti s akvizicí Wüstenrotu," napsal Thomas Unger.

Erste Group Bank zveřejní svá čísla v pátek 30. července. "Očekáváme masivní meziroční růst čistého zisku o 805 % na 529 milionů eur, z velké části daný prudkým poklesem opravných položek," vypíchl Milan Vaníček.

Makroekonomický kalendář slibuje v pondělí českou spotřebitelskou a podnikatelskou důvěru, ostře sledovaný index podnikatelské nálady Ifo v Německu a v Americe prodeje nových domů a index průmyslové aktivity dallaského Fedu.

V úterý bude stát za pozornost korejský hrubý domácí produkt, francouzská nezaměstnanost a statistiky úvěrů v eurozóně. Ve Spojených státech budou nejsledovanější objednávky zboží dlouhodobé spotřeby, indexy cen domů a průmyslový index aktivity Fedu v Richmondu.

V polovině týdne vyjde australská a kanadská inflace, v Evropě budou vycházet indexy spotřebitelské důvěry, v Rusku budou oznámeny maloobchodní tržby a nezaměstnanost a ze zámoří dorazí obchodní bilance se zbožím, zásoby ropy a týdenní data z hypotéčního trhu. Hlavní pozornost na sebe ale strhne závěr zasedání měnového výboru americké centrální banky, od které se sice nečeká změna měnové politiky, mohla by ale naznačit, jak plánuje dále skupovat aktiva.

Ve čtvrtek budou vycházet další indexy spotřebitelské důvěry v Evropě, zaujme spotřebitelská inflace ve Španělsku a Německu a výrobní ceny ve Francii nebo Itálii. Spojené státy zveřejní upřesněnou zprávu o vývoji HDP ve druhém kvartálu a také týdenní data z trhu práce a rozjednané prodeje rezidenčních nemovitostí.

Na konci týdne budou investoři hodnotit data z maloobchodu a průmyslu Japonska a Koreje, zaujmou výrobní ceny v Austrálii, nejsledovanější ale budou první odhady vývoje ekonomiky ve druhém čtvrtletí v Německu, Francii nebo Česku a také předběžná inflační statistika za země platící eurem. Ze Spojených států před víkendem dorazí data o osobních příjmech a výdajích, index nákupních manažerů v oblasti Chicaga a hlavně index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky

- Americká centrální banka podmínila ukončování nákupů aktiv podstatným pokrokem v dosahování inflačního cíle a cíle na poli (ne)zaměstnanosti. Zatímco první úkol by se vzhledem k červencové inflaci dal považovat za splněný, v tom druhém ekonomika stále ještě pokulhává. Ve srovnání s předpandemickou situací na trhu práce USA chybí 6,8 milionu pracovních míst. To je podle našeho názoru důvod, proč s konkrétními oznámeními týkajícími se omezování kvantitativního uvolňování Fed vyčká až na zářijové či listopadové zasedaní. Na tom středečním tak rétoriku týkající se tzv. taperingu zostří zřejmě jen mírně.

- Z amerických dat bude jednoznačně nejzajímavější páteční statistika HDP za druhé čtvrtletí. Ten by měl vzrůst nejvyšším tempem v historii (9,2 % mezikvartálně). Pomoci by tomu měly zejména spotřebitelské výdaje a obnovování stavu zásob. Celkově je ožívání americké ekonomiky rychlejší, než jsme předpokládali. Významně k tomu pomohl fiskální stimul na konci roku 2020 i na začátku toho letošního, ale i ochota spotřebitelů vrátit se co nejrychleji k normálu. To je dobrá zpráva i ve světle hrozby pramenící s varianty koronaviru delta.

- HDP za eurozónu tak oslnivé výsledky nepřinese. I tak ale po o 0,3% mezikvartálním poklesu v prvním čtvrtletí očekáváme růst o 1,2 %. Stát by za ním měla především spotřeba domácností, která podle našeho odhadu vzrostla mezikvartálně o 3 %. Oživení by měly předvést i investice. Druhé čtvrtletí bylo ale přece jen ještě poznamenáno koronavirovými restrikcemi. Vyšší dynamiku HDP tak uvidíme až ve třetím a čtvrtém čtvrtletí letošního roku. Na předkrizové úrovně by se pak ekonomika eurozóny měla dostat zkraje příštího roku. Zveřejněna bude tento týden také inflace. Její jádrová složka zvolní z červnových 0,9 % meziročně na červencových 0,7 %. Jedná se však o důsledky v posunutí sezónnosti (ve Francii a Itálii začaly loni výprodeje o měsíc později), přičemž ceny v cestovním ruchu se v červenci propadly (což považujeme za přechodné). V následujících měsících se tak jádrová inflace vrátí zřejmě k růstu. V tom bude už v červenci pokračovat celková inflace, když se posune na 2 % meziročně. V srpnu jí čekáme na úrovni 2,5 %, kde by měla setrvat až do konce letošního roku. Z předstihových indikátorů stojí za zmínku indikátor ekonomického sentimentu. Ten ale vrcholu již pravděpodobně dosáhl, a tak ho v červenci čeká mírná korekce. Naopak německý Ifo index má našlápnuto k dalšímu růstu, a dostane se tak pravděpodobně na nejvyšší úroveň od třetího čtvrtletí roku 2018.

- K jednacímu stolu v úterý zasedne maďarská centrální banka. Ta s největší pravděpodobností zvýší tříměsíční depozitní sazbu o 30 bazických bodů na 1,20 %, přičemž jednotýdenní depozitní sazbu upraví na stejnou úroveň v tendru ve čtvrtek. Do konce roku pak podle našeho odhadu zvýší klíčovou tříměsíční sazbu na 1,5 %, v příštím roce pak na 2,25 %. Z utahování měnové politiky by měl profitovat maďarský forint, jehož kurz v polovině příštího roku vidíme na úrovni 325 EUR/HUF.

- I v Česku bude zveřejněna zpráva o HDP za druhý kvartál. Ten by měl mezičtvrtletně přidat 2,1 % po propadu o 0,3 % v prvním kvartálu. Polovinu z mezikvartálního růstu tvořila podle našeho odhadu spotřeba domácností, která ožila v důsledku rozvolnění restriktivních opatření. Zlepšila se ale i investiční aktivita. Naopak čisté exporty zřejmě byly brzdou. V meziročním srovnání by měla dynamika dosáhnout 9,4 %, z podstatné časti vlivem nízké srovnávací základny.

Aktualita pro rok 2026