Burzovní kalendář (2. 8. - 6. 8. 2021)

Hospodářské výsledky za druhé čtvrtletí už ve Spojených státech zveřejnilo asi 300 firem z indexu S&P 500 a v nadcházejícím týdnu se k nim přidá dalších zhruba 150 podniků. Měnověpolitické zasedání americké centrální banky výraznější překvapení nepřineslo a zásadní změna rétoriky se v nadcházejícím týdnu nečeká ani od měnových autorit v Británii, Austrálii a Česku, v případě ČNB se ovšem jako pravděpodobné jeví další utažení měnových kohoutů.

Ohlédnutí

Uplynulý týden byl ve znamení pokračující výsledkové sezóny za druhé čtvrtletí, pandemie covidu-19, zprávy o vývoji americké ekonomiky v druhém čtvrtletí a zasedání centrální banky Spojených států. "Obchodování pokračovalo v relativně klidném prázdninovém módu. Větší dopad nakonec neměly ani další výrazné výprodeje akcií čínských firem," napsal analytik Milan Lávička z J&T Banky.

Americké akcie v uplynulém týdnu ztratily, evropské burzy se na směru neshodly a parket v Rybné posílil. V USA index Dow za týden ztratil 0,36 %, S&P 500 se snížil 0,37 % a Nasdaq Composite oslabil o 1,11 %. Panevropský benchmark STOXX Europe 600 za týden přidal 0,05 %, britský FTSE 100 zpevnil o 0,07 % a francouzský CAC 40 posílil o 0,67 %, zatímco německý index DAX klesl o 0,80 %. Akcie na pražské burze za týden podle indexu PX posílily o 1,6 %.

Týden do 30. července na amerických trzích

Týden do 30. července na evropských trzích

Týden do 30. července na pražské burze

Z makroekonomických dat se investoři zaměřili na indexy podnikatelské nálady Ifo pro Německo, německou spotřebitelskou důvěru, nezaměstnanost a inflaci, americké objednávky zboží dlouhodobé spotřeby a první odhad vývoje americké ekonomiky v druhém čtvrtletí, spotřebitelskou důvěru a nezaměstnanost v eurozóně nebo na HDP Německa a eurozóny.

Americká centrální banka na měnověpolitickém zasedání potvrdila nastavení úrokových sazeb i programů na podporu ekonomiky, ekonomové ale prohlášení Fedu a slova šéfa centrální banky Jeromea Powella vyhodnotili tak, že omezování nákupů aktiv může přijít relativně brzy. "Díky pokroku v očkování a silné podpoře, kterou poskytuje měnová politika, se ukazatele ekonomické aktivity a zaměstnanosti dále zlepšují," uvedl Fed. Powell již dříve řekl, že Fed sdělí v dostatečném předstihu, že se chystá omezovat nákupy aktiv. Mnozí ekonomové se nyní domnívají, že by se tento signál mohl objevit již koncem srpna nebo v září.

Hrubý domácí produkt Spojených států se v druhém čtvrtletí v přepočtu na celý rok podle prvního odhadu ministerstva obchodu USA zvýšil o 6,5 %. Růst tak zrychlil z 6,3 % v prvním kvartálu, výrazně však zaostal za očekáváním analytiků. Ti v průzkumu agentury Reuters předpovídali, že růst HDP v druhém čtvrtletí zrychlí na 8,5 %. Největší ekonomiku světa nyní pravděpodobně brzdí zejména nedostatek zboží, součástek a pracovních sil. Statistici zároveň přepočítali růst za první čtvrtletí. V konečné zprávě před měsícem uváděli, že ekonomika vzrostla o 6,4 %.

Výsledková sezóna za druhé čtvrtletí na Wall Street přinesla kvartální hospodářská čísla společností Tesla, General Electric, Alphabet, Visa, Apple, Microsoft, Pfizer, McDonald's, Boeing, Ford Motor, Facebook, QUALCOMM, Amazon, Merck & Co, Mastercard, ExxonMobil, Chevron nebo Caterpillar. V Evropě na trh čísla poslaly Deutsche Bank, BASF, Barclays, Credit Suisse Group, Volkswagen, Airbus, AstraZeneca, Nestlé, Danone, Royal Dutch Shell nebo BNP Paribas, Raiffeisen Bank International a UniCredit. Na pražské burze reportovaly hospodářské výsledky ve čtvrtek MONETA Money Bank a v pátek Erste Group Bank.

Na americkou burzu Nasdaq vstoupila makléřská firma Robinhood. "Žádná velká radost to ovšem není. Akcie se podařilo upsat na spodní hranici určeného rozpětí (38 dolarů za kus) a z ní poklesly ještě o asi 10 %. Společnost je tak aktuálně z hlediska tržní kapitalizace ohodnocena na necelých 30 miliard USD," napsal Martin Luňáček z české robo-advisory platformy Portu.

Výhled

Také v nadcházejícím týdnu by dění na trzích v Evropě i USA měla dominovat výsledková sezóna za druhé čtvrtletí. Sledovaná budou také měnověpolitická jednání centrálních bank v Británii, Austrálii a Česku. Z dat se investoři zaměří na páteční americkou nezaměstnanost. Sledované budou také finální červencové indexy nákupních manažerů, německé maloobchodní tržby a tovární objednávky.

Podle guvernéra ČNB Jiřího Rusnoka lze na zasedání bankovní rady 5. srpna očekávat velkou debatu o dalším zvyšování úrokových sazeb. Podle jeho názoru je namístě sazby opět zvýšit a pro další zpřísnění měnové politiky se tento týden vyslovil také viceguvernér České národní banky Tomáš Nidetzký.

"Start nového týdne se ponese mírně v optimistickém duchu. Obavy ohledně regulatorních zásahů ze strany Číny polevují, sentiment bude podporovat rovněž pokrok ve vyjednávání ohledně amerického balíku peněz určeného na podporu budování infrastruktury," uvedl makléř David Brzek z Fio banky.

Hospodářské výsledky v nadcházejícím týdnu představí ve Spojených státech mimo jiné společnosti Lyft, Kraft Heinz, General Motors, Booking Holdings, Uber Technologies nebo AIG a v Evropě například firmy BMW, Société Générale, Assicurazioni Generali, Commerzbank, Adidas, Siemens, Merck KGaA, Deutsche Lufthansa, A.P. Møller-Mærsk nebo Allianz a na pražské burze výsledkovou mozaiku doplní v úterý Komerční banka.

"Od Komerční banky očekáváme čistý zisk na úrovni 2,6 miliardy Kč. Hlavní trendy by měly být podobné jako u Erste Group Bank a Monety Money Bank, které už svá čísla zveřejnily. Konkrétně tedy čekáme pokračující solidní růst úvěrů, tlak na úrokové marže a nízký podíl nesplácených úvěrů," uvedl Milan Lávička.

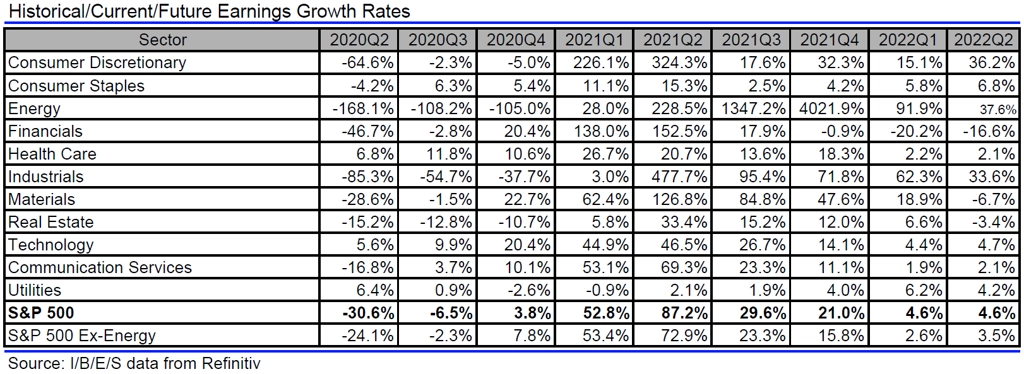

Podle analytiků oslovených agenturou Refinitiv společnosti z indexu S&P 500 vykážou za letošní druhé čtvrtletí meziroční růst zisků o 87,2 % při růstu tržeb o 21,7 %. V loňském druhém čtvrtletí se zisky firem z S&P 500 vlivem pandemie covidu-19 meziročně propadly o 30,6 % a tržby klesly o 8,7 %.

Jaký vývoj zisků v rámci S&P 500 čekají analytici?

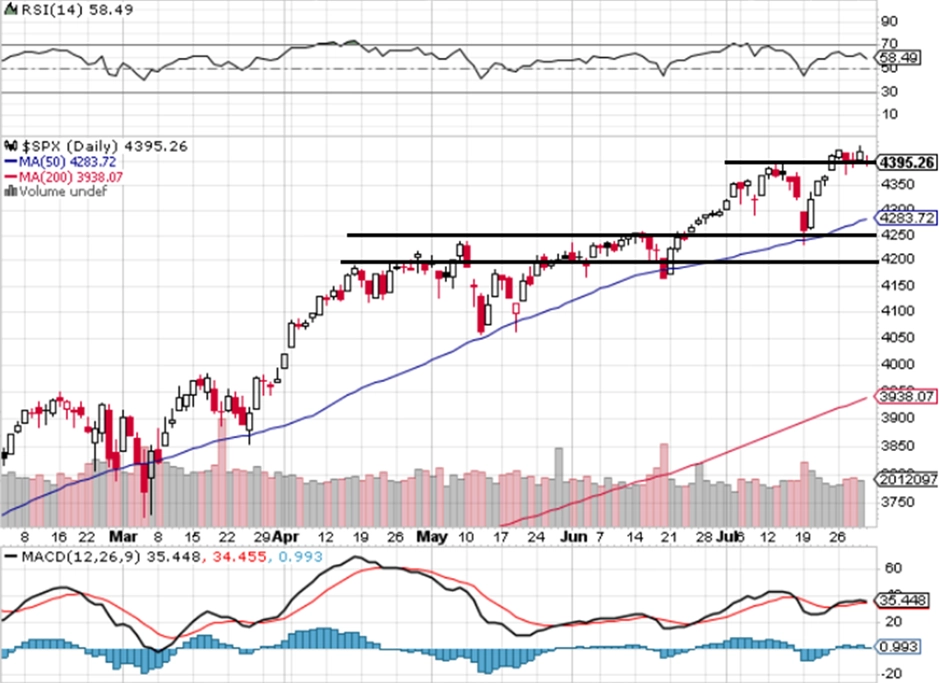

"Celý červenec byl pro index S&P 500 ziskový. Ačkoli v polovině měsíce proběhl rychlý dvoudenní propad, na nová maxima se čekalo necelý týden. Od začátku roku přidávají akcie 17 %, drobné pullbacky by tedy neměly nikoho překvapit (a vlastně ani rozhodit)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí finální červencové indexy nákupních manažerů ve zpracovatelském sektoru. Investoři ale budou vyhodnocovat také německé maloobchodní tržby, japonskou spotřebitelskou důvěru a ve Spojených státech ještě statistiku stavebních výdajů.

V noci na úterý bude o nastavení měnové politiky jednat australská centrální banka. Dopoledne se investoři zaměří na index výrobních cen v eurozóně a odpoledne v USA na tovární objednávky a ISM index aktivity pro oblast New Yorku.

Středa bude dnem finálních červencových indexů nákupních manažerů ve službách. Vedle PMI se investoři zaměří v eurozóně na maloobchodní tržby a ve Spojených státech na zprávu od ADP o změně počtu pracovních míst v soukromém sektoru.

Čtvrteční dopoledne nabídne německé tovární objednávky. Odpoledne skončí měnověpolitická zasedání ČNB a Bank of England a ve Spojených státech vyjdou zprávy o týdenních počtech žádostí o podporu v nezaměstnanosti a o obchodní bilanci se zbožím a službami.

V pátek dopoledne vyjde zpráva o německé průmyslové výrobě a odpoledne nabídne v USA statistiku velkoobchodních zásob a kompletní sadu dat z trhu práce za červenec.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- ČNB na konci června poprvé od vypuknutí koronavirové pandemie zvýšila základní repo sazbu z 0,25 % na 0,50 %. Šíření nákazy v předchozích měsících výrazně zpomalilo a podíl proočkované populace kontinuálně roste. To přispělo k rychlému a téměř úplnému rozvolnění restrikcí, což vedlo k oživení ekonomiky v průběhu druhého čtvrtletí. S návratem hospodářství k normálu je podle centrálních bankéřů čas začít vracet také úrokové sazby k běžným úrovním. Na vyšší sazby navíc tlačí inflace, která se nad dvouprocentním cílem centrální banky pohybuje více než dva roky, a ohrožuje tak ukotvenost inflačních očekávání. Současný ekonomický vývoj je navíc spjat s řadou proinflačních rizik. Červnové zvýšení úrokových sazeb tak podle nás rozhodně nebylo poslední, když letos očekáváme další tři. Repo sazba na konci roku podle naší prognózy dosáhne 1,25 % a v závěru roku 2022 by se již měla dostat nad 2 %. Na měnověpolitickém zasedání na začátku srpna očekáváme její zvýšení o dalších 25 bazických bodů.

- Bude zveřejněno také mnoho makroekonomických dat. V pondělí se můžeme těšit na červencový PMI ze zpracovatelského průmyslu a rovněž na výsledek státního rozpočtu za stejný měsíc. Důvěra nákupních manažerů podle nás stagnovala poblíž předchozích vysokých hodnot.

- Samotná průmyslová produkce, jejíž červnový objem bude zveřejněn v pátek, podle našeho odhadu korigovala předchozí meziměsíční pokles o 3,6 % a vzrostla o 0,9 % (po sezónním očištění). V meziročním srovnání byl měl růst nadále dosahovat vlivem nízké srovnávací základny loňského roku dvouciferných hodnot (10 %). Ve výrobním sektoru se teď aktuálně mísí dva protichůdné vlivy. Zatímco objednávkové knihy jsou plné, výrobcům chybí nezbytné vstupy do výroby. Situace je kritická především v automobilovém průmyslu, kde již řada provozů přistoupila k omezení nebo úplnému zastavení výroby. V důsledku v pátek zveřejněného předběžného odhadu HDP, který zaostal za očekáváními, jsou rizika našeho odhadu červnové průmyslové produkce vychýlena ve směru její nižší dynamiky.

- Maloobchod na druhou stranu již v červnu nic neomezovalo a tamní tržby podle nás pokračovaly v růstu. Jejich meziměsíční tempo však podle nás zpomalilo z 2,9 % na 0,8 % (bez zahrnutí prodeje aut a po sezónním očištění). Po dosažení předkrizové úrovně tržeb v květnu se totiž růstový potenciál maloobchodních tržeb částečně vyčerpal. V meziročním vyjádření čekáme zpomalení růstu z 8,1 % na 5,4 %.

- Globálně budou sledované zejména červencové statistiky z amerického trhu práce. Počet vytvořených pracovních míst mimo zemědělství podle našeho odhadu setrval poblíž vysokých hodnot z předchozího měsíce, když činil 825 tisíc. Trh v průměru čeká ještě o něco vyšší hodnotu (900 tisíc). Fungování americké ekonomiky se vrací k normálu a s tím bychom měli být svědky pokračujícího růstu zaměstnanosti, a to především v terciárním sektoru. S blížícím se začátkem školního roku by významný nárůst počtu pracovních míst měla zaznamenat také oblast vzdělávání. Míra nezaměstnanosti by ve vztahu k tomu měla klesnout z 5,9 % na 5,6 %. Zmíněné statistiky bude bedlivě sledovat také Fed, který zpřísňování své měnové politiky podmiňuje právě významným zlepšením situace na trhu práce.

Aktualita pro rok 2026

Doporučujeme

Aktuality