Americké akcie jsou z historického hlediska extrémně překoupené. Zajímat by to mělo i zatvrzelé býky

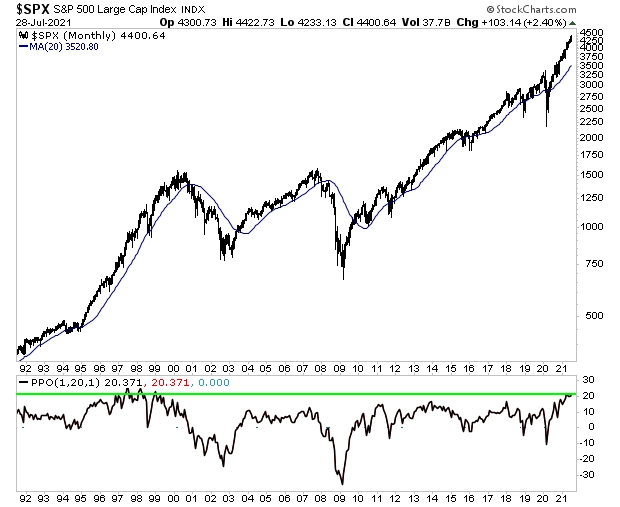

Stává se, že se trh utrhne (není ta čeština krásná?) a pár dnů nebo týdnů spěchá vzhůru, aby se pak zastavil či přibrzdil a navrátil se k dlouhodobějším průměrům či trendům. Dvacetidenní, padesátidenní nebo dvousetdenní průměr zaměstnává příznivce technické analýzy, koho ale zajímají opravdu dlouhodobé trendy a výhledy, zabrousí čas od času alespoň na měsíční graf (co svíčka, to měsíc). No a americký akciový index S&P 500 právě na měsíčním grafu předvádí psí kusy, alespoň na poměry 21. století.

Když se zkušenější obchodníci zajímají o dlouhodobý trend, podívají se na měsíční graf a také na 20měsíční klouzavý průměr. No a vězte, že oproti tomuto ukazateli je nyní index S&P 500 mimořádně vysoko.

Je výše zhruba o 20 %. To je největší rozdíl, jaký nastal za posledních dvacet let. A nebýt vrcholu technologické bubliny v roce 2000, byl by současný akciový trh v USA v jednom z největších extrémů vůči 20měsíčnímu průměru, co snad i Buffett pamatuje.

Za posledních padesát let nastalo srovnatelných situací (čistě na grafu, jinak to bylo samozřejmě pokaždé úplně jiné, pokud jde o fundamenty ekonomické, politické a další) osm.

Pět z těchto extrémních odletů indexu S&P 500 nad 20měsíční průměr nastalo v silně býčích 80. letech, z čehož dva vyústily v korekci o více než 10 %. Jednou se pak jednalo dokonce o slavný růst a kolaps trhu na podzim 1987, jednou šel trh nějakou dobu do strany a jen jednou pokračoval v růstu.

Zbývající tři případy (bez výjimky v druhé polovině 90. let) dopadly následovně – jedna korekce o více než 10 %, jednou stagnace a jednou pokračující růst cen akcií.

Celkem v polovině případů tedy ceny akcií prošly minimálně korekcí o 10 %, ve dvou obdobích nastala na nějakou dobu stagnace (kdy sledovaný dlouhodobý průměr získal trochu času na dohnání cen akcií) a ve dvou etapách ceny akcií pokračovaly v růstu.

Kéž by akciový trh byl učebnice teorie pravděpodobnosti. To by se to nyní sázelo s 50% pravděpodobností na minimálně 10% korekci, že? Samozřejmě to tak není, i tak má ale pro investory smysl podívat se na dlouhodobé grafy, aby se ve všem tom zpravodajském a tržním mumraji úplně neztratili.

Peněz jako v současnosti na trzích asi nikdy tolik nebylo, ale korekce by při současné překoupenosti akcií neměla nikoho překvapit. A růst před rokem 2000 je samozřejmě výstrahou pro všechny, kdo v uplynulých dobách silně akciově býčích pozapomněli na diverzifikaci a další základní stavební kameny sestavování investičního portfolia.

Zdroj: Phoenix Capital Management

Aktualita pro rok 2026