Co (ne)říká Buffettův indikátor o ocenění amerických akcií?

Podle řady valuačních ukazatelů jsou americké akcie mimořádně drahé. Investoři by ale měli vědět, že nic není tak horké, jak se to uvaří.

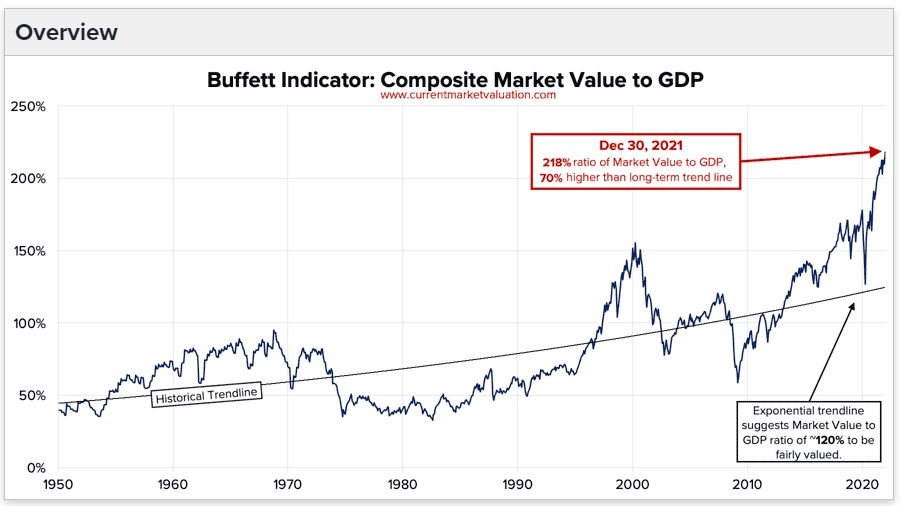

Takzvaný Buffettův indikátor, který je poměrem tržní kapitalizace akcií, tedy tržní hodnoty všech burzovně obchodovaných společností, a nominálního HDP, na americkém trhu pokračuje v přepisování historie. Aktuálně je tržní hodnota amerických akcií více než dvojnásobkem nominálního HDP USA. Když přitom na přelomu let 1999 a 2000 splaskla bublina na technologickém trhu, byl akciový trh v poměru k HDP "jen" na zhruba 150 %.

"Znamená to, že je americký akciový trh v bublině? Možná. Možná ale také tento indikátor pozbývá své dřívější vypovídací hodnoty, a nevysílá tak vlastně žádný signál," říká Ben Carlson ze společnosti Ritholtz Wealth Management. "V roce 2017 dokonce sám Warren Buffett prohlásil, že 'každé číslo znamená někdy více, ale někdy méně'. Není to tak jednoduché, že by jeden izolovaný ukazatel jednoznačně říkal, že je nějaké aktivum podhodnocené nebo nadhodnocené."

Jedním z hlavních důvodů, proč takzvaný Buffettův indikátor mohl ztratit vypovídací hodnotu, jsou podle Carlsona úrokové sazby. Zatímco mezi roky 1995 a 1999, kdy se technologická bublina v zámoří přifukovala, dosahoval výnos 10letých amerických vládních dluhopisů v průměru 6,1 %, nyní (od roku 2019) je jeho průměrná hodnota jen okolo 1,2 %. "Pokud se ostatní proměnné neliší, vedou na akciovém trhu nižší sazby k vyšším valuacím," opakuje Carlson poměrně známý fakt.

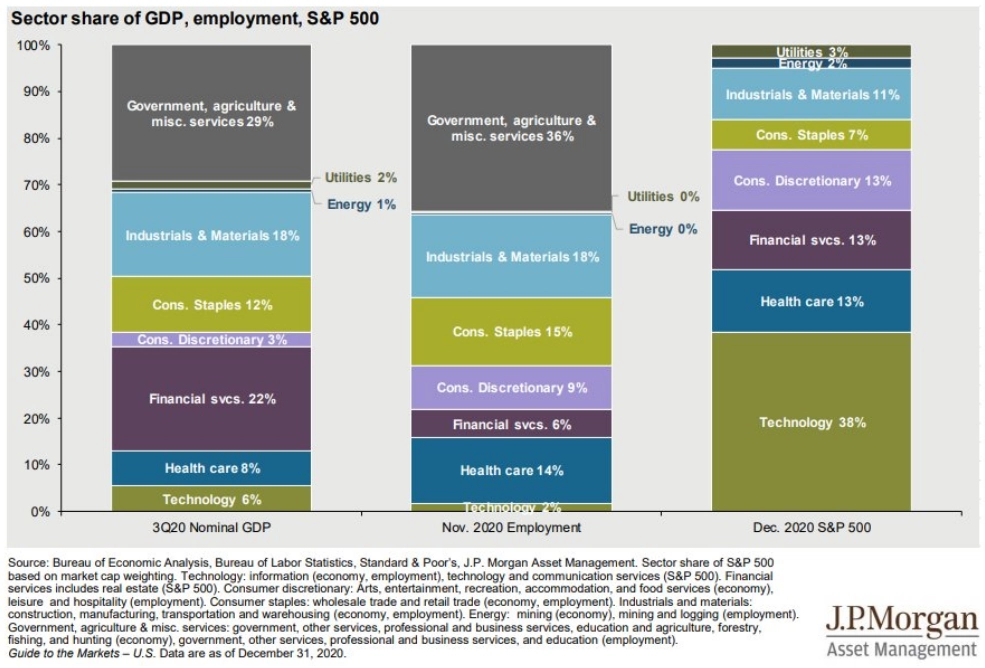

Upozorňuje také na to, že v případě amerického trhu je srovnávána tržní kapitalizace amerických akcií s hrubým domácím produktem Spojených států, ale americké podniky generují značnou část tržeb mimo USA. "Jsou tedy srovnávána jablka s hruškami," říká.

"A v neposlední řadě je potřeba mít na paměti, že americký akciový trh se z hlediska sektorů nerovná ekonomice Spojených států. Například technologický sektor má na americkém akciovém trhu podíl téměř 40 %, ale na americkém HDP se podílí méně než 10 %. Opačný nepoměr je k vidění v oblasti finančních služeb či průmyslu a základních materiálů," upozorňuje Carlson.

"Jsou nyní americké akcie drahé? Ano, jsou. Jsou předražené? Možná. Je situace na trhu podobná té z konce 90. let 20. století? Těžko říct, snad v některých ohledech, rozhodně ale ne plošně," dodává Ben Carlson a investorům radí, aby se nikdy nespoléhali jen na jeden ukazatel, ale situaci vnímali komplexně a pracovali s co možná nejvíce informacemi a ukazateli.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality