Cena nových peněz roste, nejtvrdší úder (stále) hrozí technologickému sektoru

Úrokové sazby jsou krví byznysu a celého hospodářství, cena peněz totiž ovlivňuje všechno a všechny. V uplynulých letech byly nové peníze k dispozici de facto zadarmo, to se ale začíná měnit. A na trhu si změna kurzu vybírá daň.

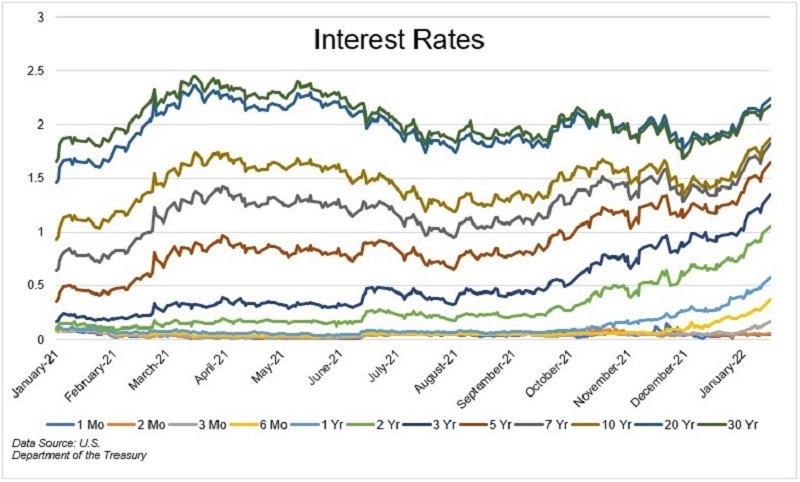

Politika mimořádně nízkých, respektive nulových úrokových sazeb centrálních bank srazila v uplynulých letech cenu nových peněz na nevídané úrovně. S očekáváním růstu úrokových sazeb Fedu se však výrazně zvyšují i tržní úrokové sazby, ve Spojených státech se to týká především těch krátkodobějších, s délkou přibližně do pěti let.

Výnosy amerických vládních dluhopisů, zdroj: The Irrelevant Investor

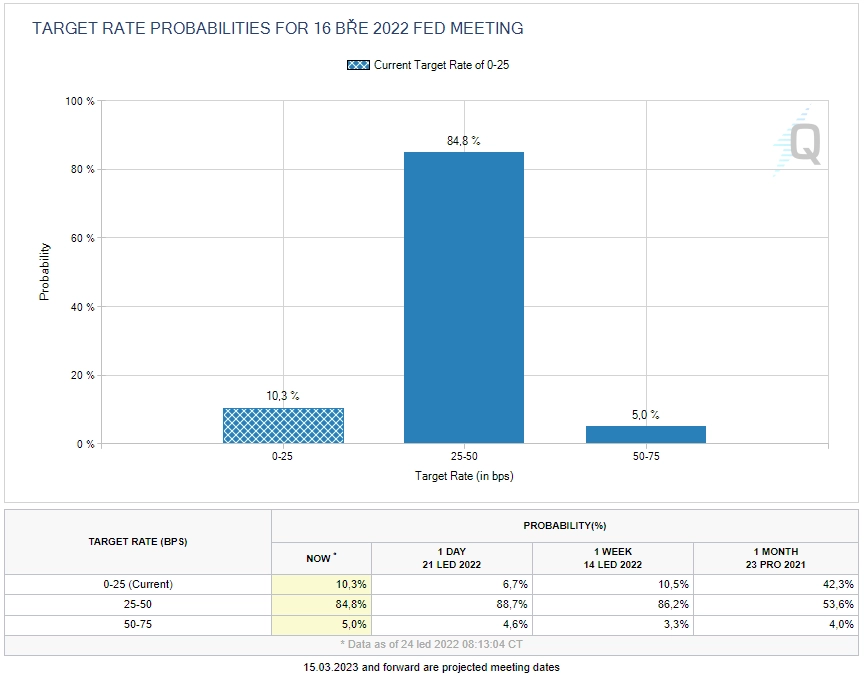

Americká centrální banka zatím drží kurz, očekávání trhu ale mluví jasně: Fed poprvé základní úrokovou sazbu zvýší již na březnovém měnověpolitickém zasedání. Pravděpodobnost, že se tak stane, je podle dat CME Group zhruba 85%. Na konci letošního roku by se pak podle očekávání trhu měla základní sazba americké centrální banky nacházet v pásmu 1,00-1,25 %.

Očekávání nastavení základní úrokové sazby Fedu po březnovém zasedání, zdroj: CME Group

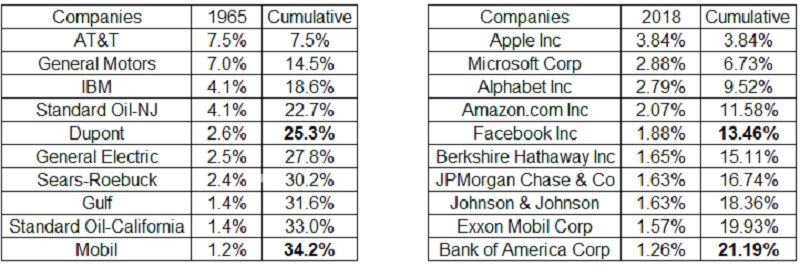

Jak přitom upozorňují někteří analytici, negativní efekt zvyšování úrokových sazeb může umocnit fakt, že z prostředí levných peněz v uplynulých letech nejvíce profitoval technologický sektor, který má nyní na americkém akciovém trhu dominantní pozici. "Technologické tituly v uplynulých letech táhly indexy vzhůru, teď je otázkou, zda je opět nestáhnou dolů," říká Michael Batnick ze společnosti Ritholtz Wealth Management s tím, že letos takový vývoj samozřejmě již sledujeme.

Podíl společností na americkém akciovém trhu, zdroj: The Irrelevant Investor

Na twitterovém účtu EconomPic se nedávno objevila tabulka, která ukazuje, že nejvýraznější podvýkonnost ve srovnání s indexem Nasdaq 100 vykazují firmy, v nichž drží více než 10% podíl burzovně obchodovaný fond ARK Innovation Cathie Woodové. Ten fond, který dělí investory na dva tábory - obdivující Woodovou pro její schopnost "vyzobávat" na trhu technologické lídry zítřka, respektive ji zatracující kvůli investicím do zombie podniků přežívajících jen díky levným penězům.

Zajímavé na tom celém je zejména to, že vývoj, který sledujeme, všichni čekali, a přesto do technologického sektoru stále proudily obrovské objemy peněz. Podle Batnicka je za to částečně odpovědná rostoucí obliba pasivního investování, jež přispívalo k exponenciálnímu růstu podílu i hodnoty technologického sektoru.

Obrat trendu vyvolaný obavami z růstu sazeb a dopadu tohoto scénáře na technologický sektor ale nyní začíná působit přesně opačně. "Technologický trh je na tenkém ledě, v uplynulých měsících jej indexové fondy vtahovaly do exponenciálního růstu, teď může přijít něco podobného v opačném směru," dodává Batnick.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Doporučujeme

Aktuality