Burzovní kalendář (21. 2. - 25. 2. 2022)

Doznívající výsledková sezóna a zveřejňovaná makrodata nejspíše i na konci února ustoupí na monitorech investorů informacím o vývoji situace na geopolitické frontě. Nálada na ukrajinsko-ruské hranici je stále napjatá.

Ohlédnutí

V uplynulém týdnu investoři sledovali prakticky pouze výsledkovou sezónu a zejména vývoj geopolitické situace. Dění okolo Ukrajiny na sebe poutá velkou pozornost, protože jsou do sporu zapojeny jak Rusko, tak USA a NATO. Obě strany zásobují média informacemi, které ovlivňují dění na finančním trhu. Zpráva o plánovaném jednání USA a Ruska ohledně Ukrajiny v posledním únorovém týdnu trhy dočasně lehce uklidnila, ale situace je velice nepřehledná a neustále se mění. Rozbuškou většího konfliktu může být jakákoli dílčí přestřelka na hranici mezi dvěma separatistickými pseudorepublikami na východě Ukrajiny a zbytkem Ukrajiny.

Hospodářská čísla oznamovaná firmami v rámci výsledkové sezóny nadále působila spíše rozpačitě. Je patrné, že jen velice dobré výsledky a hlavně výhledy na letošní rok znamenají šanci na pozitivní reakci investorů. Celkově tak akciové trhy v týdnu ztrácely. Americké indexy odepsaly okolo procenta a půl, evropské burzy klesly zhruba o dvě procenta.

Týden do 18. února na amerických trzích

Týden do 18. února na evropských trzích

Týden do 18. února na pražské burze

Index pražské burzy PX se snížil o 2,3 %. Neposílil žádný z titulů na hlavním trhu, pouze O2 Czech Republic zůstala na stejné úrovni jako před týdnem. Firma čeká na stažení z veřejného obchodování po vytěsnění minoritních akcionářů. Nejhlubší pokles zaznamenaly akcie Tatry Mountain Resorts (-12,4 %), a to bez konkrétních zpráv. Pandemie je pro návštěvnost středisek provozovaných společností nepříznivým faktorem, ale ten oproti minulému roku působí výrazně méně.

Společnost Avast uvedla, že ze zisku z roku 2021 vyplatí dividendu 11,2 centu na akcii, jelikož společnost NortonLifeLock aktualizovala datum ukončení fúze s Avastem až na 4. dubna 2022 (hodnota transakce se při jejím oznámení odhadovala až na 8,6 miliardy dolarů). Rozhodný den pro výplatu je 18. února a takzvaný ex-date je stanoven na 24. února.

Kofola ČeskoSlovensko v úterý zveřejnila výsledky za rok 2021, které naplnily očekávání. Provozní zisk EBITDA byl 1,1 miliardy Kč (meziročně +9,2 %), když důvodem růstu byla především příznivější epidemická situace. Management počítá pro letošní rok se ziskem EBITDA 1,08-1,2 miliardy Kč, což je rovněž v souladu s očekáváním trhu. Firma také předpokládá zopakování dividendy 13,5 Kč na akcii. Management společnosti zároveň uvedl, že k financování dalšího rozvoje zvažuje prodat 1 084 851 akcií společnosti (4,87 % základního kapitálu), které nyní v Kofole drží dceřiná firma Radenska. Titul zakončil týden slabší o 4,1 %.

VIG oznámila, že se dohodla s maďarskou státní společností Corvinus na podmínkách spolupráce při provozování pojišťovacích společností v zemi. "Vyřešení dosavadní situace, kdy vláda blokovala akvizici společností Aegonu, je mírně pozitivní," uvedl analytik Milan Vaníček z J&T Banky. VIG rovněž představila předběžná hospodářská čísla za loňský rok. Zisk před zdaněním byl 510 milionů eur, což zhruba odpovídá očekáváním. Akcie zakončila týden o 3,6 % níže než předchozí pátek.

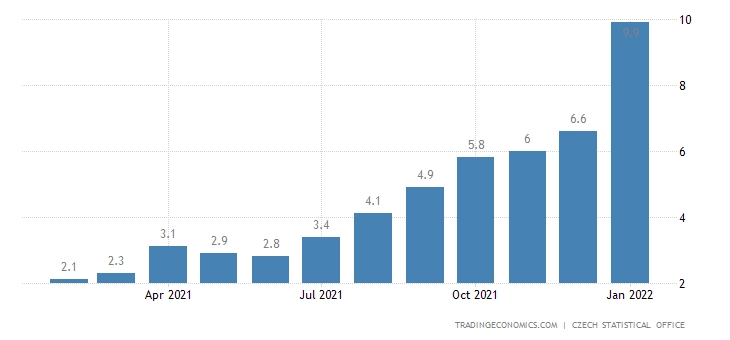

Asi nejsledovanější zprávou bylo v Česku oznámení lednové míry inflace. Ta sice nebyla dvouciferná, ale 9,9 % bylo nad očekáváním trhu i ČNB. Je velice dobře možné, že dvojciferných hodnot budeme svědky za únor a březen. S tím zůstává otevřená otázka toho, jak vysoko bude chtít zajít se sazbami Česká národní banka.

"Z psychologického hlediska je inflace kolem 10 % opravdu velice vysoká. Ani samotná ČNB si taková čísla historicky nedokázala představit, horní limit svého pomyslného měřicího zařízení tak stále musí posouvat. Aby byla inflace udržena alespoň v nějakých mezích, bankéři se mohou uchýlit ke zvýšení základní sazby o dalších 2550 bazických bodů. Zvyšování úrokových sazeb sice teoreticky brzdí (domácí) inflaci, jelikož příliv zahraničního kapitálu působí na posílení koruny, a zlevňuje se tak dovoz, zároveň se tím však tlumí ekonomický růst," připomněl Martin Luňáček z české robo-advisory investiční společnosti Portu.

Přijde inflační spirála? Růst cen a současná napjatá situace na trhu práce vyvolávají tlak na zvyšování mezd a růst mezd vyvolá další růst inflace, protože firmy si zvýšené mzdy promítnou do cen svých produktů a služeb. Proto někteří členové bankovní rady ČNB varovali zaměstnavatele, aby mzdy nezvyšovaly příliš prudce. "Zaměstnancům ČNB se přitom letos zvedne mzda pravděpodobně o více než 10 %. Kolektivní smlouva totiž hovoří o zvýšení mzdy o míru inflace a 2 procentní body navíc. Je ale fér připomenout, že kolektivní smlouva byla domluvena již v roce 2020 a bankovní rada si mzdy zmrazila na úrovni roku 2020," dodal Luňáček.

S inflací souvisí také zdražování komodit. V týdnu se dařilo zlatu a cena ropy Brent atakovala hladinu 97 USD za barel (v závěru týdne několik dolarů odevzdala). Důvody růstu se již několik týdnů nemění, jsou jimi tenze na východě Evropy a také deficit nabídky.

Výhled

Poslední kompletně únorový týden bude opět zejména o geopolitice. Situace na Ukrajině je vyostřená a vojenský konflikt by dění na finančních trzích minimálně krátkodobě výrazně ovlivnil. Výsledková sezóna bude již jen doznívat. V pondělí lze očekávat nižší aktivitu na trzích ve světle uzavření amerických burz. "Především kvůli geopolitice jsme nadále opatrní a očekáváme pokračování nervózního obchodování s převahou prodejců," uvedl Milan Vaníček z J&T Banky.

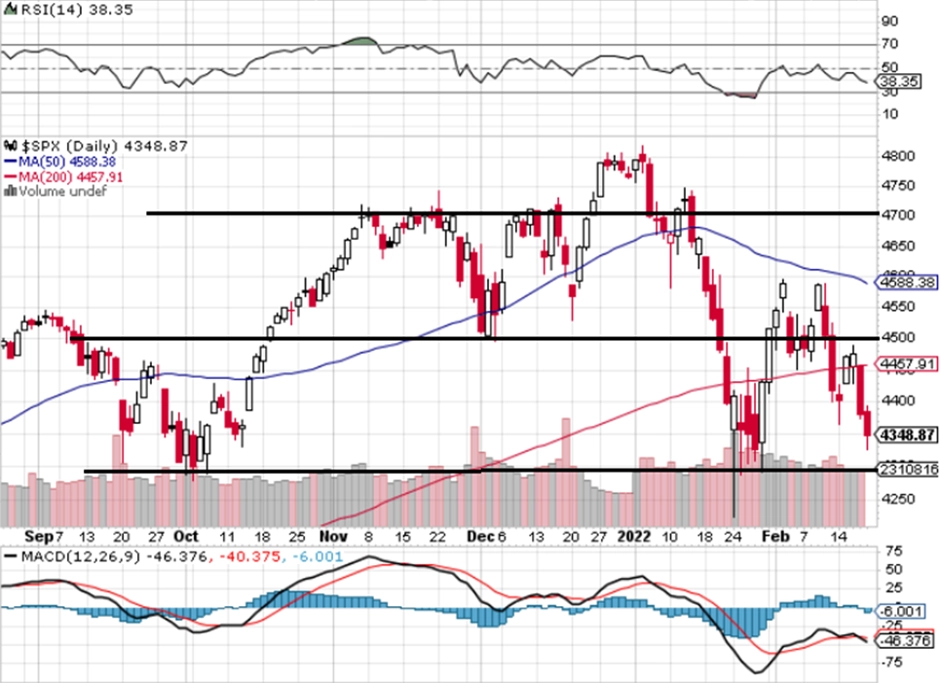

"Americký akciový trh má za sebou další rozkolísaný týden, během kterého index S&P 500 osciloval okolo 200denního klouzavého průměru. V druhé polovině týdne pod něj spadl a celkově odepsal 1,58 %. Denní graf indexu se ale zatím nemění, kurz je v pásmu 4 300 až 4 500. Indexu se nicméně nedaří stoupat po poklesech na vyšší maxima a je pravděpodobné, že brzy dojde k testování podpory na 4 300," uvedl v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Index volatility VIX přidal za týden zhruba 4,5 bodu, v pátek při poměrně výrazné ztrátě akcií ale mírně klesal. Na úrovních poblíž 30 bodů VIX vysílá krátkodobý nákupní signál pro akcie."

"Uplynulý týden byl pro akcie opět volatilní. Je nakonec jedno, zda je důvodem geopolitické napětí, zvyšování úrokových sazeb, inflace, vysoké ceny ropy nebo něco jiného. Vždy se něco najde. Od začátku roku index S&P 500 zapsal zatím jen dvě zelené týdenní svíčky a únorové obchodování se po nadějném úvodu pokazilo a akcie opět ztrácejí. Případný další propad a prolomení supportu na 4 300 by byly negativním signálem, poklesy by pak mohly pokračovat," doplnil Košťál.

Hospodářské výsledky za uplynulý kvartál oznámí mimo jiné v USA společnosti Home Depot, Macy's, Booking Holdings či Coinbase Global, v Evropě se přidají Barclays, Stellantis, Danone, Anheuser-Busch InBev, BASF nebo Deutsche Telefom a v Asii budou sledovaná čísla firmy Alibaba.

Na pražské burze proběhne jedno velké loučení. Akcie O2 Czech Republic a jejich předchůdkyně v rámci vývoje samotné telekomunikační společnosti byly v kurzovém lístku BCPP od 90. let, ve čtvrtek 24. února 2022 se s nimi ale bude obchodovat naposledy. Poté budou staženy z veřejného obchodování po vytěsnění minoritních akcionářů za strany PPF.

O den dříve se naposledy s nárokem na dividendu 0,112 USD (zhruba 2,4 Kč) na akcii obchoduje s akciemi Avastu.

Z makroekonomického kalendáře vyčnívají v USA zejména ve čtvrtek data o vývoji HDP a v pátek objednávky zboží dlouhodobé spotřeby a také index spotřebitelské důvěry sestavovaný Michiganskou univerzitou. V Evropě zaujmou zejména v úterý index podnikatelské nálady Ifo v Německu.

"Makroekonomický kalendář zaplaví indikátory důvěry. Ve Spojených státech se spotřebitelská důvěra chová záhadně – její úrovně odpovídají spíše recesi. Přesto výdaje Američanů v lednu výrazně předčily jejich osobní příjmy, což se projeví v poklesu úspor. Důvěra v ekonomiku eurozóny díky lepší pandemické situaci zřejmě vzroste. Stejně tak i kompozitní PMI a PMI za oblast služeb. Průmyslový PMI se sice mírně zhorší, bude to ale dáno vývojem dodacích lhůt, jejichž vývoj naznačuje, že problémy se subdodávkami slábnou. Z obdobných důvodů by se měl zlepšit i německý index podnikatelské nálady Ifo. Vysoké ceny energií společně s rusko-ukrajinským konfliktem však pro evropskou důvěru představují riziko. V Česku budou zveřejněny ceny průmyslových výrobců, jejichž meziroční růst by měl zvolnit. K jednacímu stolu zasedne maďarská centrální banka, od té očekáváme zvýšení klíčové tříměsíční depozitní sazby o dalších 50 bazických bodů," uvedla ekonomka Jana Steckerová z Komerční banky.

Pondělí 21. 2.

- PMI (Japonsko, Francie, Německo, EMU, Spojené království)

- Čína – sazby, index cen domů

- Německo – index cen výrobců

Úterý 22. 2.

- Německo – Ifo

- Itálie – spotřebitelská inflace

- USA – index cen domů S&P/Case-Shiller, PMI, spotřebitelská důvěra (Conference Board), index průmyslové aktivity richmondského Fedu

Středa 23. 2.

- Německo – index spotřebitelské důvěry GfK

- Francie – podnikatelská důvěra

- ČR – index cen výrobců

- EMU – spotřebitelská inflace

- USA – týdenní vývoj na hypotéčním trhu, zásoby ropy (API)

Čtvrtek 24. 2.

- Francie – spotřebitelská důvěra

- ČR – podnikatelská a spotřebitelská důvěra

- Brazílie – nezaměstnanost

- USA – HDP, osobní spotřeba, index aktivity chicagského Fedu, index průmyslové aktivity kansaského Fedu, týdenní zpráva o vývoji počtu žadatelů o podporu v nezaměstnanosti, prodeje nových domů, zásoby ropy a zemního plynu

Pátek 25. 2.

- Spojené království – spotřebitelská důvěra, výroba aut

- Německo – HDP, dovozní ceny

- Francie – spotřebitelská inflace, index cen výrobců, HDP

- Španělsko – index cen výrobců, podnikatelská důvěra

- EMU – spotřebitelské a podnikatelské úvěry, důvěra v ekonomice, službách a průmyslu, spotřebitelská důvěra

- Itálie – spotřebitelská a podnikatelská důvěra

- USA – objednávky zboží dlouhodobé spotřeby, osobní příjmy a výdaje, rozjednané prodeje domů, index spotřebitelské důvěry Michiganské univerzity

- Rusko – průmyslová výroba

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech bude zveřejněn vývoj spotřebitelské důvěry za únor. Ta podle našeho odhadu poklesne na nejnižší úroveň za poslední rok. Zajímavý bude i vývoj důvěry podle Michiganské univerzity, která bude oznámena v pátek. Ta se podle předběžného odhadu dostala na nejnižší úroveň od roku 2011. Její výše tak odpovídá spíše fázi recese. I přes klesající důvěru však výdaje domácností rostou. V lednu konkrétně o 1,7 %, zatímco jejich příjmy vzhledem k ukončení některých pandemických programů poklesly o 0,1 %. Útraty tak jdou na vrub úsporám, které se sníží z prosincových necelých 8 % na lednových 6 %.

- K jednacímu stolu tento týden zasedne Euroskupina. Diskutovat se bude o vysoké inflaci, plánovaných změnách ve fiskálních pravidlech i o dalších krocích směrem k bankovní unii. Před francouzskými volbami však žádná zásadní rozhodnutí pravděpodobně nepadnou.

- Z dat budou sledované PMI, důvěra v ekonomiku eurozóny, spotřebitelská důvěra i německý index podnikatelské nápady Ifo. Všechny tyto indikátory by měly díky ustupující pandemii a zlepšující se situaci v subdodavatelských řetězcích vykázat zlepšení. Mírně podle našeho odhadu poklesne pouze PMI ze zpracovatelského průmyslu. Zhoršení jde však na vrub lepší situace s dodacími lhůtami. Za zmínku stojí i indikátor M3, který zřejmě ukáže, že úvěry soukromému sektoru v lednu výrazně akcelerovaly. Finální údaj o lednové inflaci by měl prozradit, proč její jádrová složka překvapila vyšší úrovní.

- V Česku budou zveřejněny lednové ceny průmyslových výrobců. Jejích meziroční růst by mohl dále zvolnit. Naznačuje to alespoň vývoj na komoditních trzích v kombinaci se silnější korunou. Náš odhad počítá s meziroční dynamikou 11,7 %.

- V úterý rozhodne o měnové politice maďarská centrální banka. Ta na svém lednovém zasedání zvýšila klíčovou tříměsíční depozitní sazbu o 50 bazických bodů na 2,90 %. Zároveň v lednu zvedla týdenní depozitní sazbu na 4,30 %. Další růst 3M depozitní sazby o 50 bodů očekáváme také v únoru, dále pak i v březnu, dubnu, květnu a červnu. Také počítáme se zvýšením týdenní depozitní sazby o 30 bazických bodů během února a března a o 15 bazických bodů během dubna, května a června. Obě sazby by se tak měly v červnu dostat na 5,4 %. Přesto se rizika, vzhledem k rusko-ukrajinskému konfliktu a vysoké inflaci, koncentrují ve směru ještě razantnějšího utažení měnových podmínek.

Aktualita pro rok 2026