Americké akcie: Sezónně silné období v extrémně náročném prostředí aneb Na co (ne)sázet v době stagflace?

Americké akcie v uplynulém týdnu pokračovaly v posilování a index S&P 500 se vyhoupl do blízkosti 100denního klouzavého průměru a lehce nad 20denní. Ceny komodit jsou ale vysoké, inflace posouvá maxima za posledních čtyřicet let a výnosová křivka v USA naznačuje silné hospodářské zpomalování. To vše v době války na Ukrajině a v roce doplňovacích voleb do amerického Kongresu.

Index S&P 500 v uplynulém týdnu přidal 1,79 % a vyhoupl se nad 200denné klouzavý průměr. To je jistě pozitivní znamení, nicméně některé indikátory oživení na trhu zpomalily, případně začaly opět klesat. Jde o ETF sledující polský akciový trh (geopolitika), ETF sledující americké firemní bondy (výnosy rostou, ale spready jsou zatím "v klidu") a ETF sledující růstové inovativní firmy.

Pro pořádek ještě graf zobrazující také zmíněný 100denní klouzavý průměr. Právě posun nad něj by byl z technického hlediska dalším náznakem toho, že růst cen akcií může pokračovat. Připomeňme, že technická analýza by neměla být jediným argumentem pro investiční rozhodnutí, pro krátkodobější obchody jsou ale její signály užitečné.

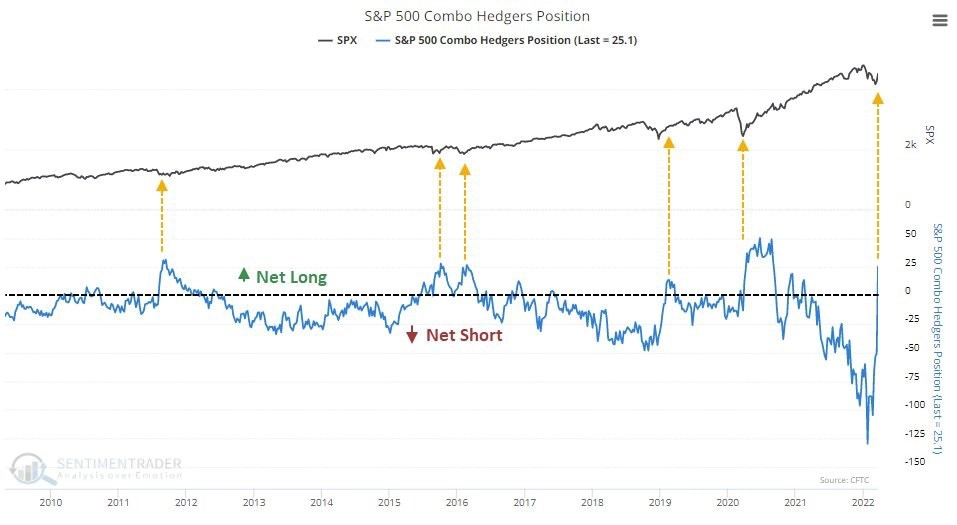

Profesionální obchodníci (hedgeři) po dlouhodobějším přesunu mezi medvědy v posledních týdnech výrazně posouvají své pozice do LONG spektra. Další odraz cen akcií výše se může ukázat jako reakce na nákupní příležitost, poněkud to ale zavání FOMO efektem ("co kdyby nám utekl další býčí trend"), který je sám o osobě nebezpečný, protože nemívá mnoho společného s fundamenty.

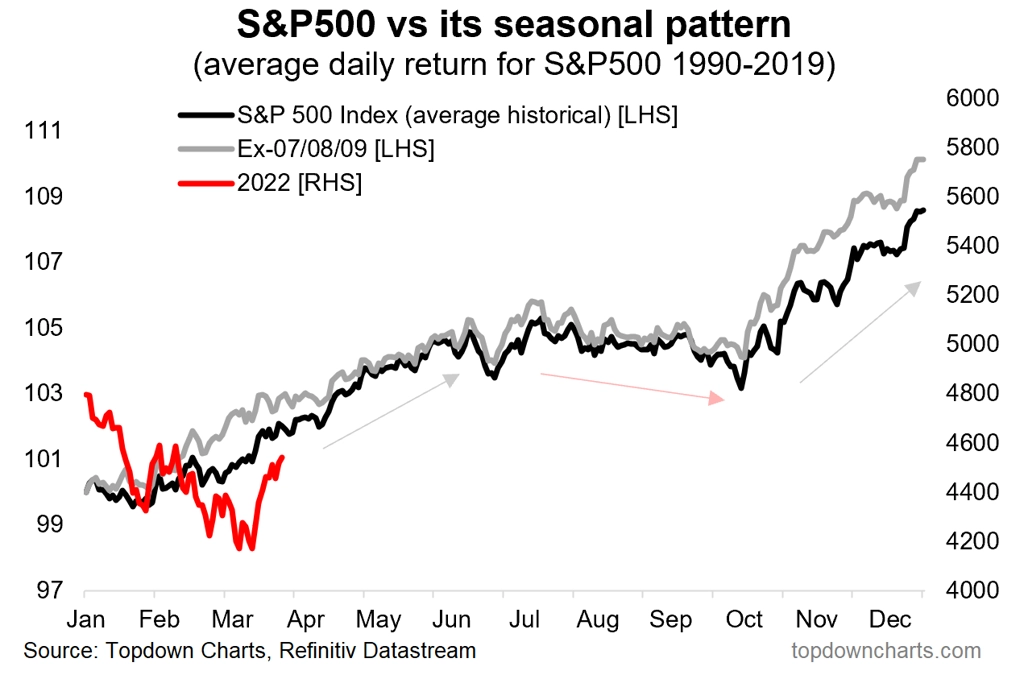

Americký akciový trh je ve finální fázi své historicky silnější poloviny roku, v květnu se můžeme těšit na záplavu komentářů zahrnujících otřepané "Sell in May". Pokud by si býci měli v aktuálně mimořádně komplikovaném prostředí vytvořit určitý cenový "polštář" pro závěr jara a léto, mají na to posledních pár týdnů (a to oproti historicky průměrnému roku nyní trh citelně ztrácí). V posledních letech je v tom mohutně podporovala výsledková sezóna, která se na Wall Street spustí v dubnu, analytici jsou ale v současnosti poměrně logicky opatrní.

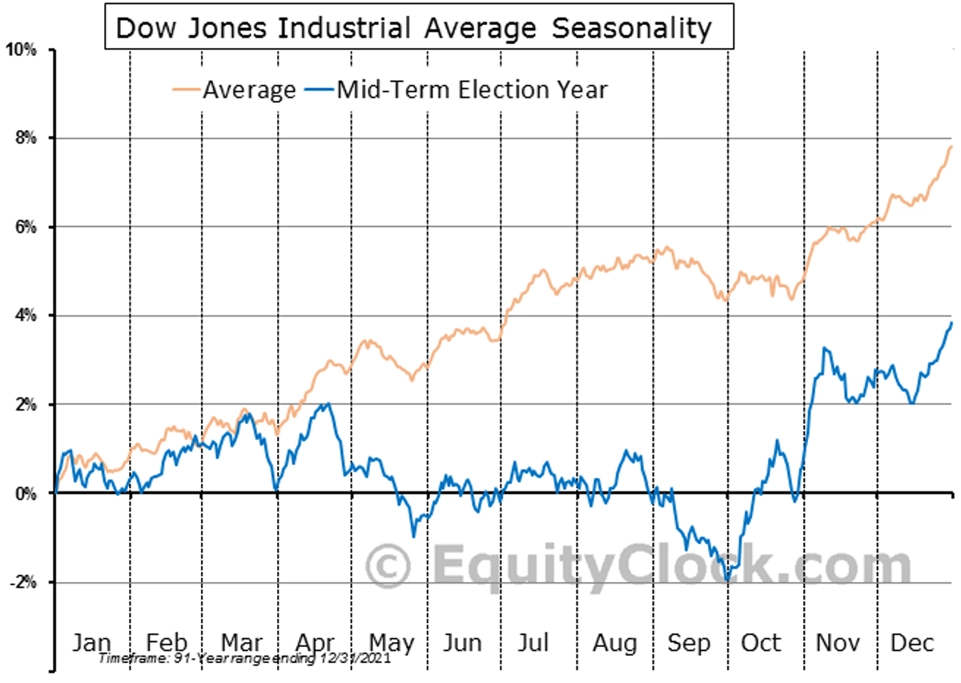

A to ještě Ameriku čekají na podzim doplňovací volby do Kongresu. Když pomineme jejich možné výsledky, jež budou přitom hodně podstatné a z povahy věci jsou na celém tématu nejdůležitější, historicky právě druhé roky prezidentského cyklu zaostávají za průměrem, pokud jde o výkonnost akciového trhu.

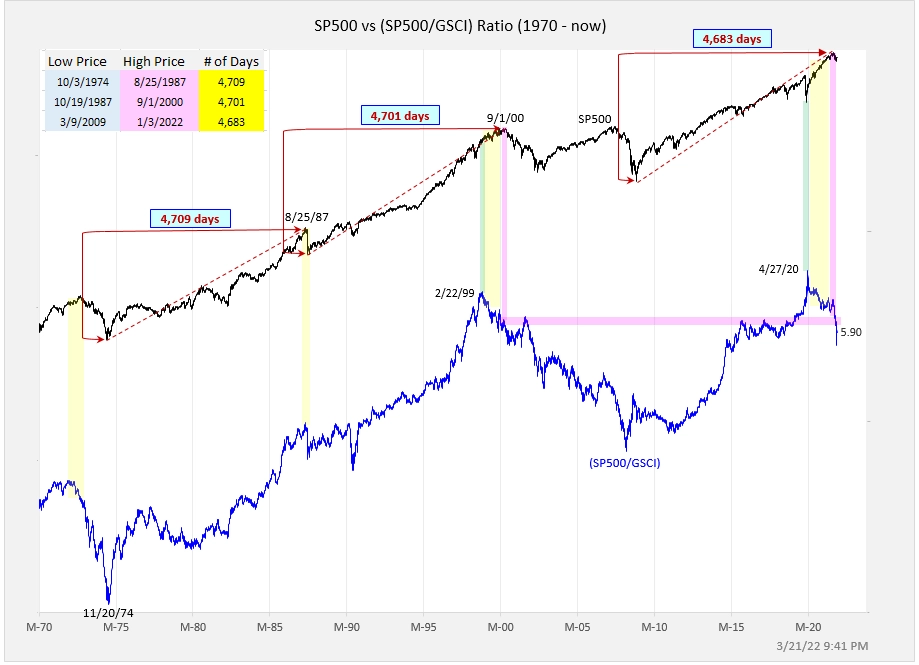

Krátce k fundamentům. Inflace v USA je nejvyšší za čtyřicet let a velkým tématem jsou zdražující komodity. Ty jsou totiž pro velkou část firem zátěží na straně nákladů, což může mít i poměrně hluboký dopad na jejich zisky. Pohled na dlouhodobý vývoj poměru cen akcií a komodit odhaluje, že akcie vykazují nadvýkonnost v době dlouhodobých býčích trendů. Když pak začnou suroviny podstatněji zdražovat, bývá to signál, že akciový trh již dosáhl vrcholu. Tuto situaci sledujeme již řadu měsíců, akcioví investoři ale zatím na myšlenku konce růstového trendu jako kdyby nechtěli přistoupit.

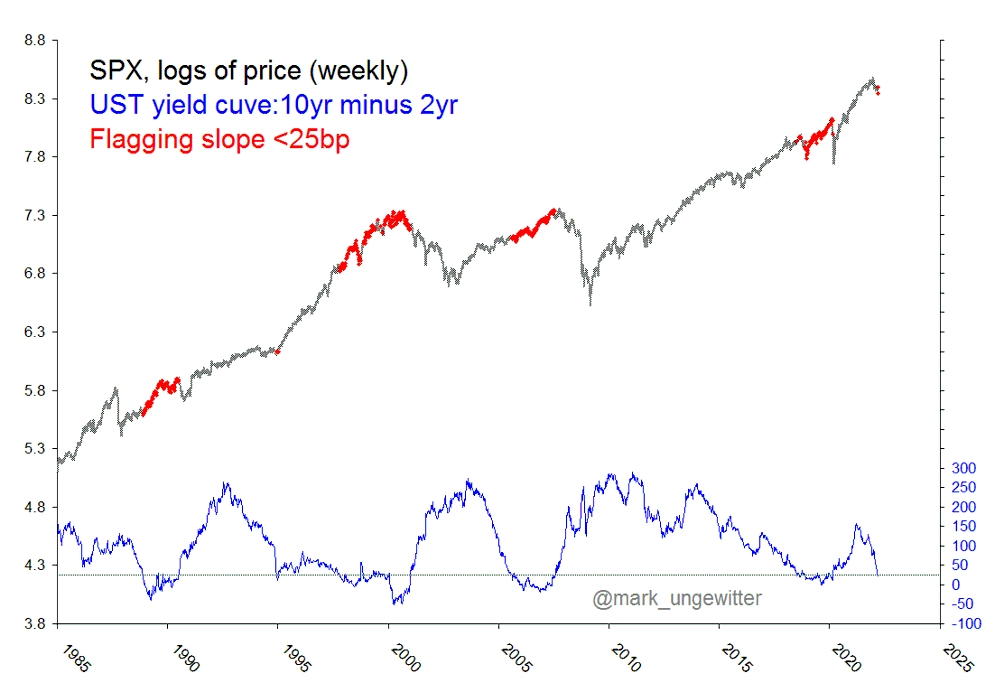

Vysoká inflace přiměla Fed začít zvyšovat sazby. To bude pro firmy také znamenat vyšší náklady (úvěry), při postupném poklesu inflace by jim to zároveň mohlo pomoct s klasickými vstupními náklady. (Nejen) měnová politika přitom má vliv na rozhodování obchodníků s dluhopisy. A právě vývoj výnosů amerických vládních bondů, konkrétně spreadu mezi 10letými a 2letými výnosy, naznačuje, že přichází (minimálně) hospodářské zpomalení. Samotný pokles zmíněného spreadu do záporu nebyl historicky pro akciový trh až tak výraznou překážkou v dalším růstu, pozornější pohled na graf ale ukazuje, že nastával zpravidla relativně těsně před koncem růstové fáze dlouhodobého akciového cyklu.

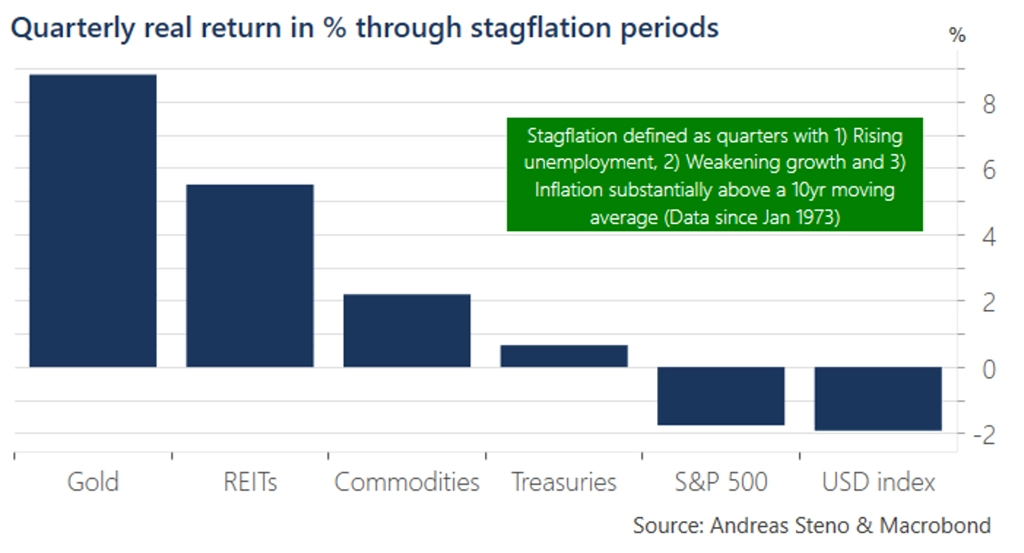

Pomalý ekonomický růst (nebo rovnou recese) + vysoká inflace = stagflace. Toto slovo je jedním z největších současných strašáků finančního světa. Jak se v obdobích zpomalování růstu ekonomiky, inflace vysoko nad 10letým průměrem a rostoucí míry nezaměstnanosti (data za březen budou v USA oznámena 1. dubna; v této oblasti je zatím Amerika stále silná, ale nikdo neví, jak dlouho firmy a stát vydrží nepřipouštět, pokud bude ekonomika chřadnout) dařilo jednotlivým aktivům?

Zdroj: Seeking Alpha, TOPDOWN Charts, SENTIMENTRADER, @exposurerisk

Aktualita pro rok 2026

Aktuality