Burzovní kalendář (11. 4. - 15. 4. 2022)

Také na začátku dubna mělo na náladu na trzích největší vliv dění kolem konfliktu na Ukrajině. Investoři ale reagovali i na slova některých představitelů Fedu, která naznačila, že americká centrální banka by mohla být při zpřísňování měnové politiky agresivnější.

Ohlédnutí

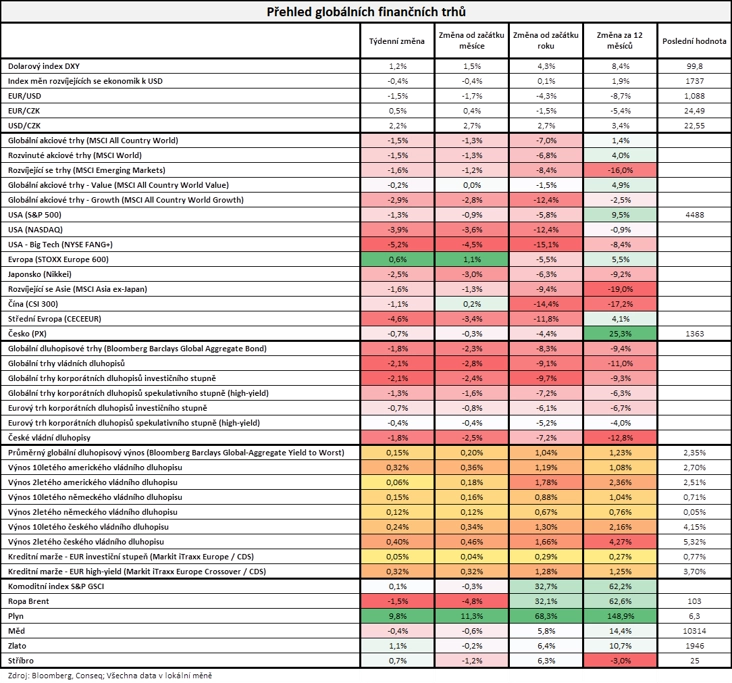

V USA za celý týden index Dow klesl o zhruba 0,3 %, S&P 500 odepsal 1,3 % a Nasdaq Composite se propadl o 3,9 %. Panevropský index STOXX Europe 600 za týden stoupl o 0,57 %, britský FTSE 100 se zvýšil o 1,75 %, německý DAX naopak klesl o 1,13 % a francouzský CAC 40 oslabil o 2,04 %. Akcie na pražské burze za týden podle indexu PX klesly o 0,74 %.

"Americká centrální banka plánuje proti inflaci bojovat i ztenčováním své bilance, tedy prodejem cenných papírů, které drží. Rozvaha Fedu se od roku 2008 zdesetinásobila. Trhy negativně reagovaly na vyjádření dvou představitelek Fedu ohledně nutnosti výrazněji zasáhnout proti inflaci. Guvernérky byly přitom dosud považovány za zastánkyně mírnější (holubičí) monetární politiky. Zápis z posledního zasedání americké centrální banky odhalil, že pro zvýšení základní úrokové sazby o čtvrt procentního bodu hlasovali všichni členové až na jednoho, ten chtěl zvýšit sazbu razantněji," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

"Na devizových trzích v minulém týdnu posílil americký dolar, koruna měla naopak tendenci oslabovat. Akciové trhy převážně klesaly (MSCI All Country World -1,5 %), v USA byl pod tlakem zejména Nasdaq. Pro relativní výkonnost našich akciových portfolií vůči srovnávacím indexům byla pozitivní silná nadvýkonnost hodnotových akcií oproti akciím růstovým. Také dluhopisové trhy na rozdíl oslabovaly, a to významně. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 1,8 %. Průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 15 bazických bodů na 2,35 %. Výnos do doby splatnosti amerického vládního dluhopisu s 10letou splatností vzrostl velice výrazně o 32 bazických bodů na 2,70 %. Index českých vládních dluhopisů poklesl o významných 1,8 %. Od začátku roku ztrácí již 7,2 % a za posledních 12 měsíců dokonce 12,8 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné finální březnové indexy nákupních manažerů ve službách a kompozitní PMI, německá a americká obchodní bilance, německá průmyslová výroba nebo maloobchodní tržby v eurozóně. V Česku byly sledované zprávy o maloobchodních tržbách a průmyslové a stavební produkci nebo údaje o nezaměstnanosti.

"Celkově pokračoval tlak na růst výnosů, a to i u dlouhodobých státních cenných papírů. Tyto vyšší výnosy tlačí na hodnotu aktiv, a mohou tak znervózňovat investory," napsal analytik z J&T Banky Milan Vaníček.

Týden do 8. dubna na amerických trzích

Týden do 8. dubna na evropských trzích

Týden do 8. dubna na pražské burze

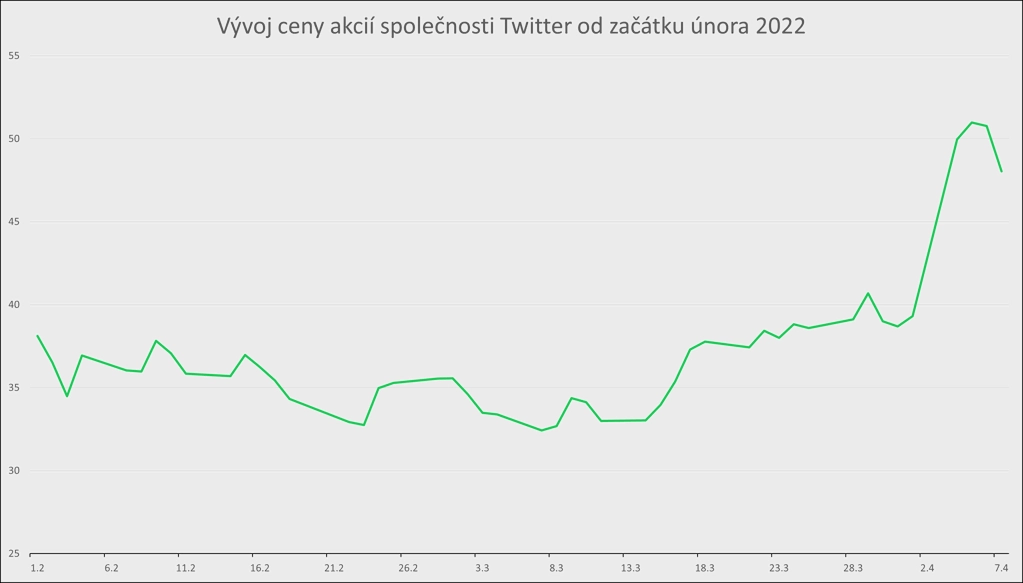

Z korporátních zpráv zaujala investory zejména informace, že Elon Musk nově drží více než 9 % akcií společnosti Twitter. "Nákup ale vyvolal velké kontroverze, protože v USA platí, že pokud jedna osoba koupí ve veřejně obchodované společnosti podíl větší než 5 %, musí to do deseti dní nahlásit. To Musk neudělal, a ušetřil tak asi 150 milionů dolarů. Kdyby totiž nahlásil nákup podle zákona, cena akcií by skokově vyrostla a zbylá 4,2 % akcií (z celkových 9,2 %) by nakoupil za mnohem vyšší částku, než jakou za ně skutečně zaplatil," upozornil Martin Luňáček.

Zdroj: Portu

Kvartální hospodářská čísla zveřejnily v zámoří mimo jiné společnosti Constellation Brands a Conagra Brands a v Evropě například firma Industrivärden.

Z událostí na pražské burze vyčníval prodej akcií České zbrojovky Group ve zrychleném úpisu. Celkem bylo třemi investory prodáno 2,03 milionu akcií firmy za 555 Kč za kus. Podíl volně obchodovaných akcií podniku se bez zahrnutí podílu managementu transakcí zvýšil na 18,2 % a se zahrnutím podílu managementu na 22,8 %. Podle Davida Tajzicha, ředitele investičního bankovnictví společnosti WOOD & Company, která byla koordinátorem transakce, silný zájem potvrdil i měnící se trend v chápání sociálně odpovědného investování. "Ukrajinská krize připomíná, že takzvaná SRI kritéria je možno uplatňovat pouze ve stabilizované společnosti, k jejímž atributům patří i zajištěná bezpečnost," poznamenal.

Výhled

V nadcházejícím týdnu budou investoři vedle války na Ukrajině věnovat pozornost také čtvrtečnímu měnověpolitickému zasedání Evropské centrální banky a o slovo se na Wall Street přihlásí hospodářské výsledky firem za první letošní čtvrtletí. Z velkých společností čísla na úvod zveřejní jako tradičně hned několik finančních domů. Obchodní týden bude tentokrát kvůli Velkému pátku na většině trhů jen čtyřdenní.

"Více jestřábí postoj ECB by mohl vyznít negativně pro riziková aktiva. V hledáčku investorů budou rovněž výnosy státních dluhopisů vzhledem ke zveřejnění inflačních dat v USA. Její další růst může být rovněž nepříznivou informací pro finanční aktiva. Celkově zůstáváme velmi opatrní vzhledem k očekávané výraznější volatilitě s ohledem na válečný konflikt na Ukrajině a očekávaný tlak na dlouhodobé výnosy (rozhodování ECB a inflace). Výsledková sezóna může, stejně jako tomu bylo v posledních čtvrtletích, nepříznivé faktory lehce mírnit," napsal Milan Vaníček.

"Zásadní změny v nastavení měnové politiky ECB investoři neočekávají. Vzhledem k nejvyšší inflaci za celou historii eurozóny se ovšem určitě od banky dočkáme jestřábích komentářů. Podle mého názoru se ale skutečné změny směrem k přísnějšímu nastavení měnové politiky ECB v podobě vyšších úrokových sazeb a omezení odkupů aktiv ještě nějakou dobu nedočkáme. Tento názor je opřen o několik fundamentálních faktorů. Zaprvé, ekonomika eurozóny citelně zpomaluje a ekonomové začínají snižovat prognózy růstu HDP na letošní a příští rok. Zadruhé, silně rostou výnosy do doby splatnosti vládních dluhopisů zemí eurozóny, a to dokonce i německých 'bundů'. A zatřetí, v posledních týdnech se poměrně výrazně rozšířily spready u vládních dluhopisů, tedy výnosy do doby splatnosti řeckých, italských či francouzských vládních dluhopisů vůči těm německým. Domnívám se, že otázka finanční stability eurozóny se bude v následujících týdnech zmiňovat stále častěji. Takže namísto toho, aby ECB ukončila v průběhu letošního třetího čtvrtletí program kvantitativního uvolňování, se v nejbližších týdnech podle mého názoru spíše dočkáme razantního navýšení objemů pravidelných nákupů vládních dluhopisů, aby se prudký růst výnosů do doby splatnosti minimálně zastavil," uvedl Michal Stupavský.

"Index S&P 500 je od poloviny ledna v pásmu 4 150 až 4 600, tedy zhruba v rozpětí 10 %. K žádným dramatickým poklesům v poslední době nedochází, denní rozpětí svíček již není tak velké jako před pár týdny. Ve zmíněném rozpětí by index mohl ještě nějakou dobu vydržet. Vedle inflace (včetně cen komodit a války na Ukrajině) a výhledu politiky Fedu budou investory v dalších týdnech zaměstnávat také hospodářské výsledky velkých firem, ty mohou obchodování opět lehce rozpumpovat," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Z makrodat vyjdou mimo jiné čínská inflace a obchodní bilance, britský HDP, průmyslová výroba, obchodní bilance, nezaměstnanost a inflace, německá inflace, indexy ekonomické nálady ZEW pro Německo a eurozónu a v USA inflace, maloobchodní tržby nebo předběžný dubnový index spotřebitelské důvěry Michiganské univerzity.

"Týden se ponese ve znamení inflačních dat. Ceny pohonných hmot v březnu výrazně stouply a katapultovaly inflaci v USA i Česku na další maxima. Vysoko se bude držet i jádrová inflace. Jak se k cenovému vývoji staví ECB, naznačí její čtvrteční zasedání. Předpokládáme, že na něm evropští centrální bankéři oznámí plán, jak rychle ukončit program nákupů aktiv. To by jim mělo umožnit zvýšit úrokové sazby již v září. Z ostatních dat si zaslouží pozornost americké maloobchodní tržby, které budou opticky podpořeny prodeji drahých pohonných hmot. Vysoké ceny energií naopak srazí ekonomickou náladu v Německu (index ZEW se propadne hlouběji do záporu)," napsala v týdenním výhledu ekonomka Jana Steckerová z Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné finanční domy JPMorgan, Wells Fargo, US Bancorp, Morgan Stanley nebo Goldman Sachs Group a Citigroup a dále například letecký dopravce Delta Air Lines. V Evropě se přidají například Tesco, CD Projekt nebo Telefonaktiebolaget LM Ericsson.

Analytici oslovení agenturou Refinitiv očekávají, že společnosti z indexu S&P 500 vykážou za první čtvrtletí růst čistého zisku o 6,1 % (bez energetického odvětví o 0,6 %) při růstu tržeb o 10,9 % (bez energetického odvětví o 8,3 %). Vyjma energetického sektoru se očekává nejvýraznější růst zisků v odvětví základních materiálů (+34,8 %) a v průmyslovém sektoru (+37,1 %).

Na pražské burze v úterý ráno zveřejní Kofola ČeskoSlovensko kompletní hospodářské výsledky za rok 2021. "Společnost již zveřejnila předběžné tržby (6,64 miliardy Kč, meziročně +8 %), upravený zisk EBITDA (1,13 miliardy Kč, +9 %) a výhled na rok 2022 (upravená EBITDA cca +1 %). Na základě předběžného zisku EBITDA očekáváme, že zisk EBIT za rok 2021 dosáhl 520 milionů Kč a upravený čistý zisk byl 204 milionů Kč," napsali analytici z České spořitelny.

Makroekonomický kalendář

V noci na pondělí se investoři zaměří na čínskou inflaci a dopoledne bude patřit britským datům (HDP, průmyslová výroba, obchodní bilance).

V úterý nad ránem zveřejní Japonsko zprávu o výrobní inflaci, dopoledne přidají Německo a Spojené království nezaměstnanost a institut ZEW zveřejní ještě index ekonomického sentimentu pro Německo a celou eurozónu. Odpoledne se investoři ve Spojených státech zaměří na inflaci a večer na bilanci federálního rozpočtu.

V noci na středu bude novozélandská centrální banka jednat o nastavení měnové politiky a Čína odtajní zprávu o obchodní bilanci. Dopoledne na trh pošle Spojené království údaje o inflaci a index cen domů od DCLG a odpoledne dojde ve Spojených státech na výrobní inflaci a kanadská centrální banka oznámí výsledek měnověpolitického zasedání.

V noci na čtvrtek Austrálie představí zprávu z trhu práce a v 13.45 SELČ bude Evropská centrální banka informovat o výsledku měnověpolitického jednání. Ve Spojených státech odpoledne vyjdou zprávy o maloobchodních tržbách a podnikových zásobách a pozornost budou investoři věnovat rovněž předběžnému dubnovému indexu spotřebitelské důvěry Michiganské univerzity a pravidelné týdenní zprávě o počtu žádostí o podporu v nezaměstnanosti.

Na Velký pátek zůstane většina burz zavřená, obchodovat se bude z hlavních trhů jen v pevninské Číně, Japonsku nebo Jižní Koreji. Z dat vyjdou francouzská a italská inflace a v USA průmyslová výroba a tzv. Empire State index.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Inflace ve Spojených státech se v březnu přiblížila vrcholu. Ceny pohonných hmot byly ve srovnání s únorem o 17 % vyšší, což se odrazí v meziměsíčním růstu cenové hladiny o 1,1 %. V meziročním srovnání pak míra inflace vyšplhá na 8,5 %. Jádrová inflace stoupne meziměsíčně podle našeho odhadu o 0,4 %. Za tímto vývojem budou stát především ceny nájemného a hotelových služeb. Statistika tak zřejmě opět přilije do ohně očekávání razantního zpřísňování měnových podmínek v USA. My na květnovém zasedání FOMC očekáváme zvýšení sazeb o 50 bazických bodů a že Fed formálně oznámí záměr snižovat svou bilanci. Ta by mohla klesat až o 1 bilion dolarů ročně.

- Vedle inflačních dat budou zveřejněny americké maloobchodní tržby. I v nich se projeví výrazný růst cen pohonných hmot, který tak opticky navýší prodeje. Celkové maloobchodní tržby tak podle našeho odhadu meziměsíčně vzrostou o 1,1 %, po očištění o prodeje automobilů o 1,4 %.

- V eurozóně bude klíčovou událostí zasedání Evropské centrální banky. Ta podle našeho názoru již nebude moci s inflací na 7,5 % otálet a bude se snažit co nejdříve ukončit nákupy aktiv. Tyto plány podle nás oznámí již na čtvrtečním zasedání. Předpokládáme, že nákupy aktiv budou v červenci již nulové, což by mělo umožnit zvýšení depozitní sazby o 25 bazických bodů již v září, přičemž druhý takový krok by měl podle naší prognózy nastat v prosinci. Depozitní sazba by se tak měla dostat na konci roku na nulu. V příštím roce očekáváme zvýšení o 75 bazických bodů u všech tří klíčových úrokových sazeb.

- Z dat si zaslouží pozornost německý index ZEW. Jedná se o dubnový index, který již naplno zohledňuje dopady války na Ukrajině. Index se tak zřejmě podívá ještě hlouběji do záporu.

- Podstatný nárůst čekáme u českých spotřebitelských cen za březen. Meziměsíčně čekáme růst o 1,2 %, tedy podobně jako v únoru. Stejně jako v USA byly hlavním tahounem vyšší ceny u čerpacích stanic, které meziměsíčně v průměru stouply o více než 15 %. U potravin odhadujeme za březen zpomalení tempa růstu cen k 1 % meziměsíčně. K dalšímu navyšování dojde u cen energií a mírný kladný příspěvek do inflace lze opět čekat i z důvodu opožděného efektu zvyšování spotřebních daní z tabáku a alkoholu. U jádrové inflace počítáme jen s mírným zpomalením meziměsíčního tempa růstu pod 0,9 % meziměsíčně. To by znamenalo její meziroční zrychlení do blízkosti 11 %. V souhrnu počítáme se zrychlením meziroční míry inflace na 12,2 % z předchozího tempa 11,1 %. Oproti prognóze ČNB by to zaznamenalo odchylku o 2,4 procentního bodu. Vrchol meziroční míry inflace čekáme v květnu mírně nad 13 %. Ve zbytku roku počítáme se zpomalováním meziměsíční dynamiky inflace a návratem meziročních růstů do jednociferného teritoria až na konci letošního roku.

Aktualita pro rok 2026