Americké akcie: Index S&P 500 má za sebou 7 týdnů poklesů. (Ne)stačí to už?

Americký akciový index S&P 500 minulý týden odepsal další tři procenta a má za sebou sérii již sedmi týdenních ztrát. Odraz k "úlevné rally" může přijít každým dnem, mnoho indikátorů ukazuje na extrémně špatnou náladu na trhu, nakonec ale rozhoduje cena. Co (také) je aktuálně k vidění na americkém trhu?

Sestupný trend pokračuje. V pátek se index S&P 500 během dne obchodoval více než 20 % pod historickým maximem, nakonec ale dokázal uzavřít na zelené nule, a prozatím tak technicky ještě nezahájil medvědí trend. Na konci týdne se přiblížil hladině 3 800, uzavřel ale zpět nad 3 900. Index relativní síly (RSI) se nicméně pohybuje na dohled 30bodové úrovni, která vymezuje úroveň přeprodanosti trhu. Páteční oživení může naznačovat vůli trhu k další krátkodobé úlevné rally, trend ale zůstává jednoznačně sestupný. Rally v rámci klesajících trendů často vyprchávají v okolí 20denního klouzavého průměru, který nyní rychle klesá a je již lehce pod 4 100. Další rezistence je na 4 300, kde byla maxima na konci dubna a začátku května. Podpora může být na kulatých 3 800 a pak na 3 700, tedy na minimech z loňského prvního čtvrtletí. V květnu nicméně zatím dochází ke stabilizaci různých "proxy" akciové korekce (polské akcie, americké inovativní technologie, firemní bondy investičního stupně).

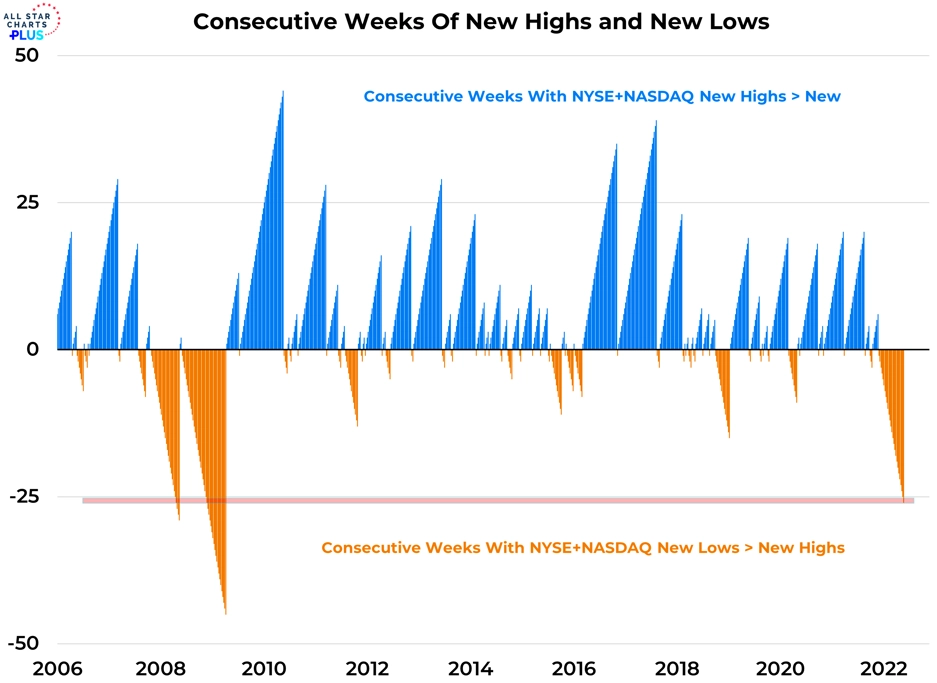

O medvědím trendu se již hovoří řadu týdnů, ačkoli S&P 500 zatím definici jeho zahájení nenaplnil. Na úrovni jednotlivých akcií ale nejde o nové téma. Ukazují to počty týdnů v řadě s převahou nových maxim a minim na NYSE a Nasdaqu.

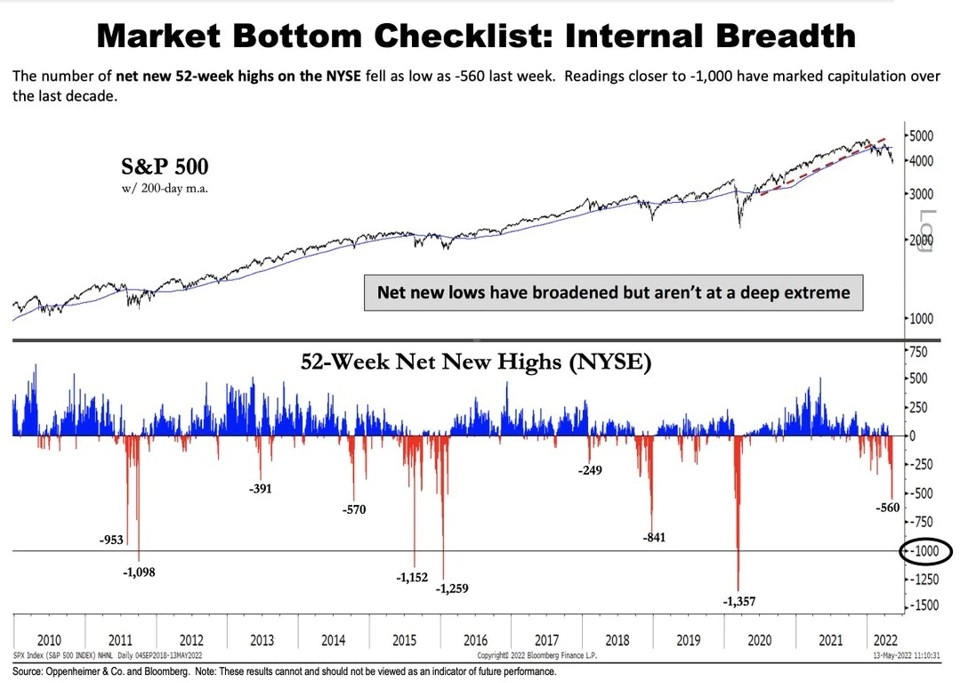

Nových ročních minim na NYSE nicméně ještě není tak hodně, aby se dalo hovořit o vyloženém extrému. Velké obraty v uplynulé dekádě nastávaly až při větší slabosti tohoto ukazatele.

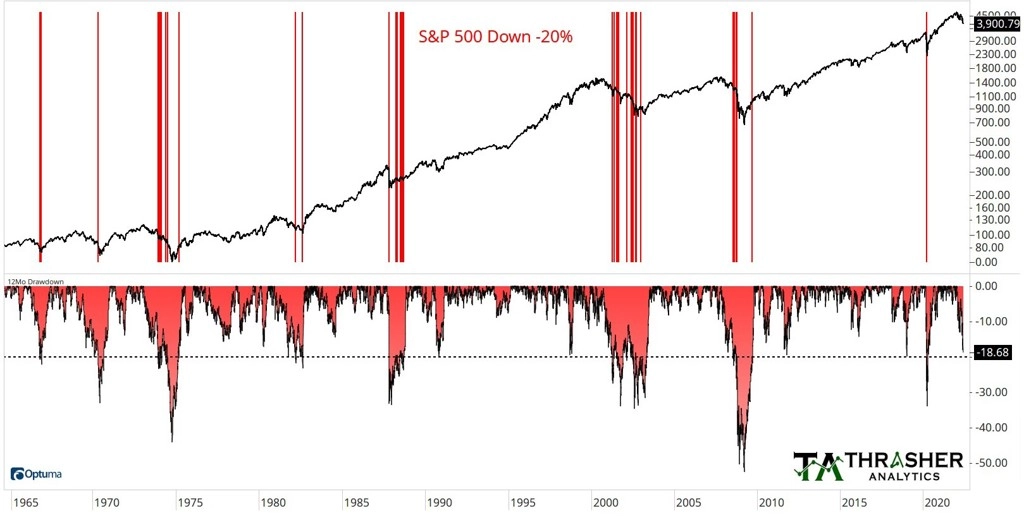

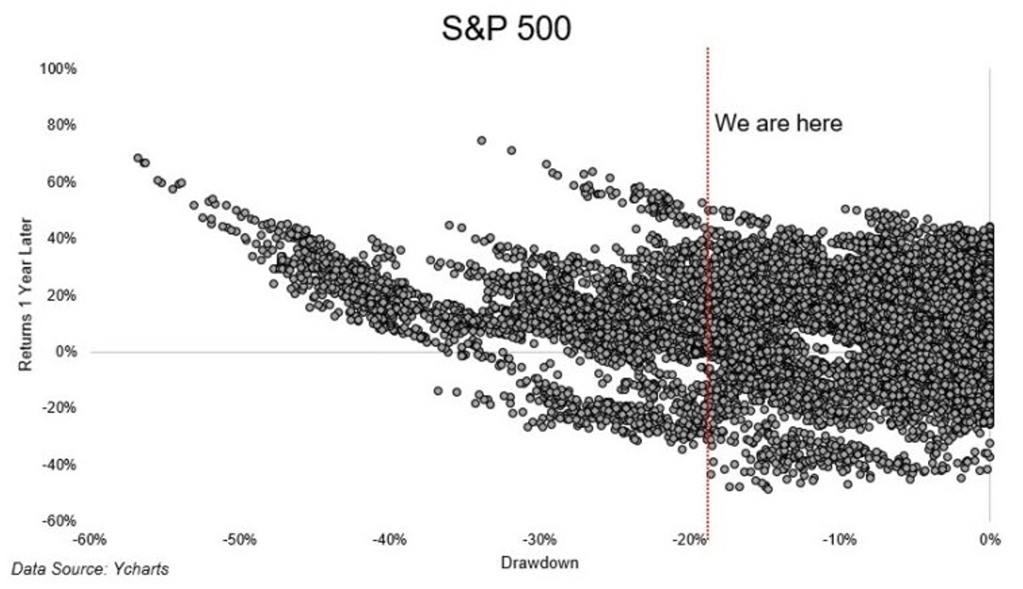

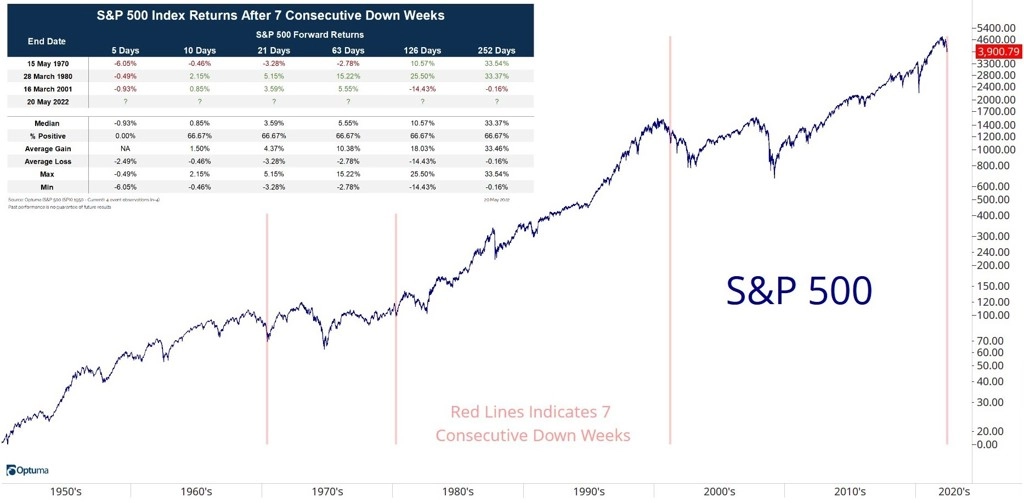

Index S&P 500 se již intradenně svezl 20 % pod historické maximum, každým dnem tak může "oficiálně" spadnout do medvědího trendu. Po finanční krizi k tomu zatím došlo jen jednou (v březnu 2020). V historii byly výrazně hlubší následné propady spíše výjimkou, na přelomu tisíciletí a v době zmíněné finanční krize ale trh prodělal opravdu hluboké ztráty.

V historii pak po propadech současné intenzity index S&P 500 v ročním horizontu podával nadprůměrné výkony. Konkrétně od roku 1950 získával S&P 500 v takových situacích v ročním výhledu v průměru 13 % (celkový průměr je 9 %) a v plusu byl v 86 % (celkově získává jen v 74 % případů).

Pokud jde o 7 týdenních poklesů v řadě, není statistika příliš bohatá. A tak ani jakékoli závěry z ní vyvozované nemají smysl. Ale proč se s tou statistikou neseznámit.

Stratégové z Wall Street v průměru americkým akciím ve výhledu letošního roku nadále věří, je ale cítit určité ochabování optimismu. Plášť se zkrátka třepetá v převažujícím burzovním větru.

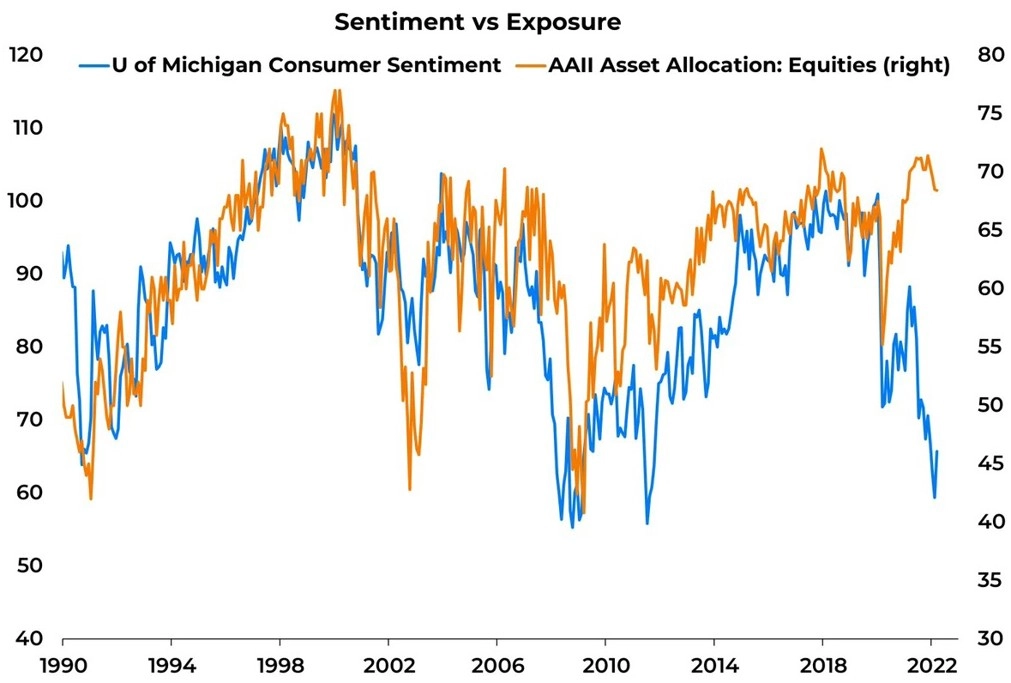

Spotřebitelská důvěra v USA výrazně ochabla, expozice amerických drobných investorů v akciích je nicméně nadále vysoká. Buď jde o křivku, která začne v dalších týdnech prudce klesat (investoři kapitulují), nebo jsou investoři prozíraví a drží pozice, byť ztrátové, a věří v příští růst. Historická zkušenost hovoří spíše pro první scénář.

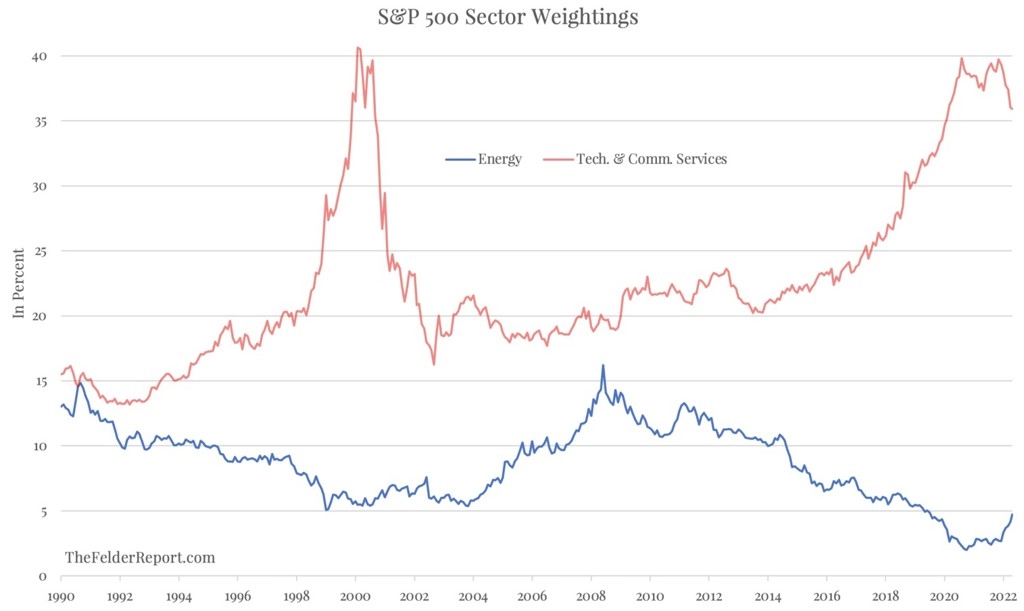

Z hlediska váhy na americkém akciovém trhu i po výrazné korekci dominují růstové sektory v čele s technologiemi a komunikačními službami. V uplynulých měsících část jejich váhy díky silnému růstu převzaly energetické tituly. Měl-li by být teprve na svém začátku dlouhodobý cyklický přerod v ekonomice i na trzích, mají komoditní firmy před sebou stále obrovský prostor pro růst, zatímco technologie mají kam klesat. Doba je ale možná přece jen jiná než v předchozím cyklu.

Ocenění růstových firem, mezi nimiž najdeme mnoho právě těch technologických, je v každém případě z historického hlediska nadále extrémně vysoké, poklesům řady výrazných titulů o vysoké desítky procent navzdory.

Zdroj: TOPDOWN CHARTS, Financial Times, The Irrelevant Investor, Bloomberg, Trasher Analytics, The Felder Report, @adaptiv, @WillieDelwiche, @granthawkridge

Aktualita pro rok 2026

Aktuality