Investování do sektorů nebo regionů je zrádné, relativní stabilitu zaručí jen široká diverzifikace

Ceny energetických komodit vystřelily vzhůru a i díky tomu akcie firem z energetického odvětví září. Ben Carlson ze společnosti Ritholtz Wealth Management ale varuje před unáhlenými závěry a zjednodušujícím pohledem, který říká, že právě cenné papíry energetických podniků se v současné situaci staly novým bezpečným přístavem.

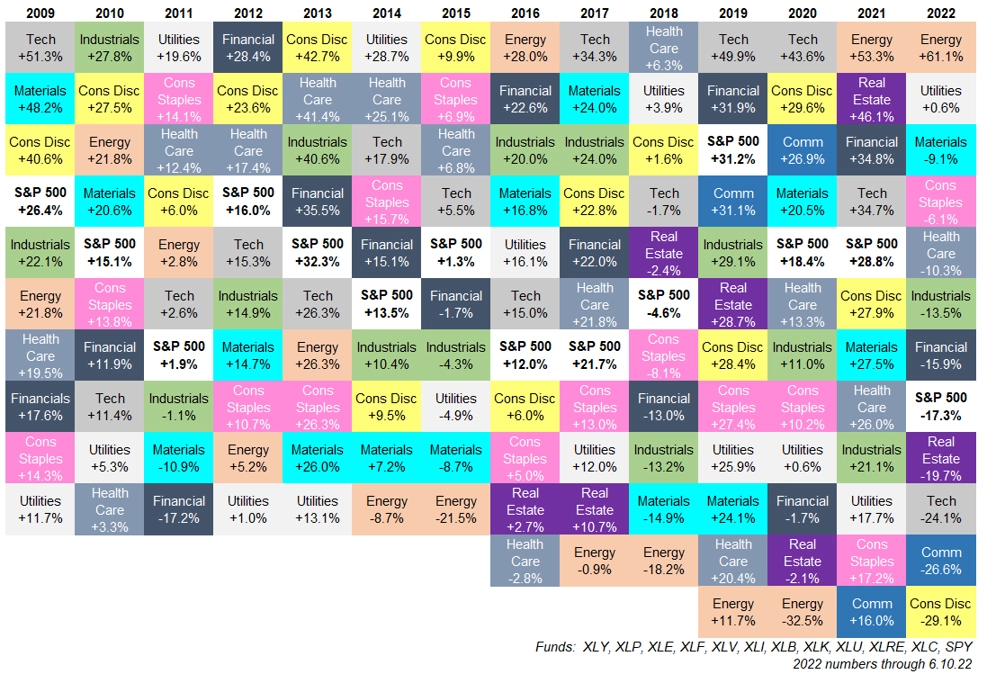

Jak ukazuje následující grafika sahající až do roku 2009, výkonnost jednotlivých sektorů je rozkolísaná a v jejím vývoji v průběhu času nelze vysledovat žádný vzorec. Na první pozici se mezi roky 2009 a 2021 vystřídaly sektory technologií, průmyslu, utilit, financí, cyklického spotřebního zboží, energetiky a zdravotní péče. To je sedm ze současných jedenácti hlavních sektorů indexu S&P 500, přičemž odvětví komunikací a realit byla v rámci indexu vytvořena teprve v roce 2018. Navíc z "top" sektoru se může během jediného roku stát sektor s nejhorší či téměř nejhorší výkonností a naopak (energetika v letech 2017 až 2020 a v letech 2021 až 2022, zdravotní péče v letech 2018 a 2019, finance v letech 2019 a 2020, průmysl v letech 2017 a 2018 a tak dále).

Sektory indexu S&P 500 podle výkonnosti (2009-2022), zdroj: Ritholtz Wealth Management

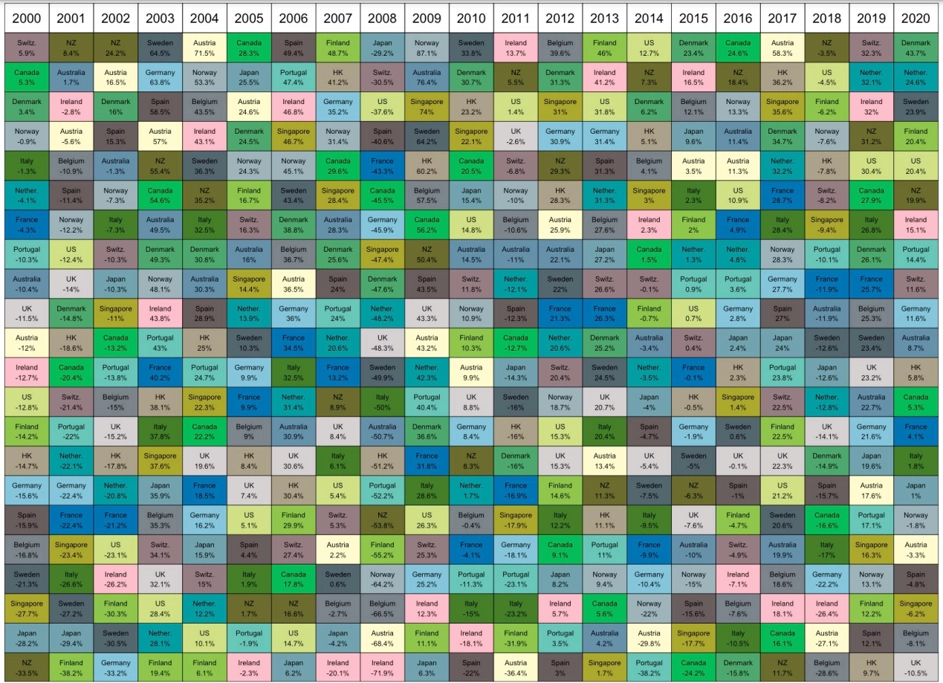

V lepší pozici investoři nejsou ani při sestavování portfolia z akcií podle regionů. Zde totiž platí totéž, jen je situace o to složitější, že výběr je mnohem pestřejší. Mohlo by se zdát, že Spojené státy jsou sázkou na jistotu, pohled na následující grafiku ale ukazuje, že mezi roky 2000 a 2020 byly americké akcie na úplném vrcholu v žebříčku dvaadvaceti velkých rozvinutých trhů jen jednou a v první pětce jen sedmkrát.

Výkonnost akcií podle regionů (2000-2020), zdroj: Ritholtz Wealth Management

Ponaučení z toho vyplývající je omílané stále dokola, přesto je dobré si je připomenout. Aktivní správa portfolia a stock-picking jsou disciplíny, v nichž jedním z nejdůležitějších faktorů je štěstí. Naopak portfolio diverzifikované napříč sektory a regiony vykazuje v průběhu času relativní stabilitu a odolnost.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality