Burzovní kalendář (11. 7. - 15. 7. 2022)

V týdnu od 11. července se pozornost investorů stočí k začínající výsledkové sezóně za druhé čtvrtletí. Podstatná budou také inflační čísla za červen z USA, tamní maloobchodní tržby nebo data o HDP z Číny a Británie.

Ohlédnutí

V uplynulém obchodním týdnu, který byl v USA i na pražské burze kvůli státním svátkům zkrácený, investoři pozorně sledovali komentáře představitelů Fedu, kteří trh převážně uklidňovali svými slovy o stavu americké ekonomiky. Růst hospodářství USA podle nich sice zpomalí, ale má se jednat o takzvaně měkké přistání, které by se mělo obejít bez výraznějšího poklesu, tedy bez hlubší recese. Americká ekonomika je podle Fedu nadále v dobrém stavu a schopná unést vyšší základní úrokové sazby, které by měly pomoci v boji proti zvýšeným inflačním tlakům.

V tomto směru tak trochu nejasně vyzněla zpráva o červnovém vývoji na americkém trhu práce. Nezaměstnanost je stále na dvouletém minimu a vzniklo výrazně více pracovních míst, než se čekalo. To samo o sobě znamená spíše faktor působící ve směru vyšší inflace, zároveň ale trh vnímá vyjádření Fedu a má tendenci centrální bance věřit. To přispělo k pátečnímu jen mírně nepříznivému vývoji na akciovém trhu, který tak za týden zajímavě posílil.

Domácí index PX zaznamenal růst o 1,1 %. Nejvíce rostoucí akcií týdne byla Tatry Mountain Resorts (+5,2 %), a to bez konkrétních zpráv. Nejhlubší pokles zaznamenaly akcie Pilulky Lékárny (-1,7 %). V obou případech k výraznějším posunům ceny přispívá nízká likvidita.

Trh podstatně více sledoval dění související se společností ČEZ (+3,8 %). Hovoří se o možnosti sektorové daně mimo jiné i na energetický sektor (nebo například i pro banky). Vedle ministra financí Zbyňka Stanjury jistou míry solidarity včetně možnosti zavedení dočasné sektorové daně připustil i premiér Petr Fiala. "Je zřejmé, že diskuze ohledně dodatečného zatížení takzvaně nadměrných zisků bude pokračovat. Nelze vyloučit, že nakonec dojde vláda k řešení, které zatíží vybrané sektory," uvedl analytik Milan Vaníček z J&T Banky.

Evropský parlament odhlasoval dočasné zařazení jádra a plynu mezi ekologické zdroje energie. To je výsledek, o který Česká republika dlouhodobě usilovala. Cílem takzvané taxonomie je podpořit investice do rozvoje ekologičtějších zdrojů energie.

Týden do 8. července na amerických trzích

Týden do 8. července na evropských trzích

Týden do 8. července na pražské burze

Průmyslová produkce v Česku zrychlila. Velice nečekaně se rozjel hlavní motor české ekonomiky, tedy automobilky. Meziročně vzrostla výroba automobilů v květnu o 10 %, meziměsíčně dokonce o 13 %. Skokově se tak výroba aut dostala na průměr z roku 2019.

Živo bylo i ve světě. V pátek šokoval svět atentát na bývalého japonského premiéra Šinzóa Abeho. V Británii se pak schyluje k výměně ministerského předsedy. Boris Johnson po mnoha skandálech rezignoval na pozici funkci předsedy Konzervativní strany. Premiérem chce být až do listopadu, tedy do doby, kdy by mělo být jasno o tom, kdo jej vystřídá ve vedení strany, a tedy i vlády. Trh zprávu přivítal posílením libry.

Nákup Twitteru se zadrhl. Elon Musk v pátek oznámil, že ukončil smlouvu o koupi této sociální sítě. Vedení Twitteru chce ale dohodu naplnit a plánuje se o její dodržení s Muskem soudit. Zaujal také růst ceny bitcoinu, který se sice obchodoval jen za zhruba 21 400 USD, i to ale znamenalo týdenní posílení o zhruba 13 %.

S velice rozdílnými predikcemi ceny barelu ropy přišly Citigroup a JPMorgan. Zatímco první z nich čeká pro příští rok recesi, malou poptávku po ropě a její cenu na úrovni ze začátku roku 2021, druhá čeká zastavení dodávek z Ruské federace a s recesí nepočítá. Výsledkem jsou odhady ceny barelu v rozpětí 45 až 380 USD. Celkem rozdíl.

Výhled

Nový týden bude ve znamení začínající výsledkové sezóny a důležitých makrodat. Zejména údaje o americké inflaci a maloobchodních tržbách mohou být podstatné pro červencové zasedání Fedu, od kterého trh většinově očekává zvýšení základní úrokové sazby o 75 bazických bodů.

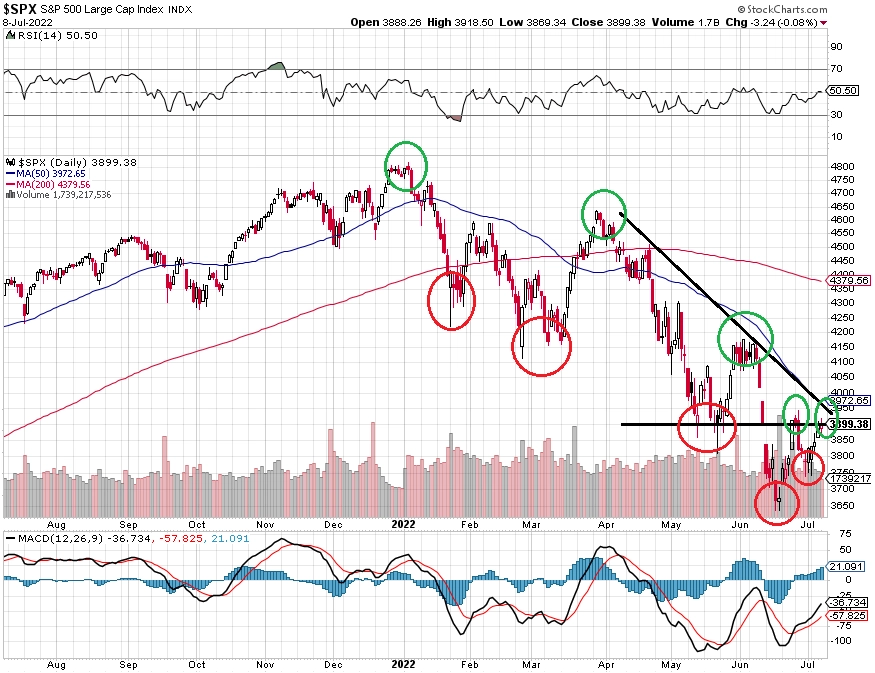

Americký akciový trh se v uplynulém týdnu vydal vzhůru. Index S&P 500 ve čtvrtek protáhl sérii denních růstů na čtyři, což je letošní vyrovnané maximum, a navzdory pátečnímu mírnému poklesu za celý týden stoupl o 1,94 %. Navzdory další (zatím krátkodobé) rally je trh v medvědím trendu. K nadějnějšímu růstu potřebuje přesvědčivě narušit sérii nižších minim a maxim, zatím se odrazil jen k jednomu vyššímu minimu. Hladiny podpory lze hledat na minimech z předchozího týdne okolo 3 740 a dále na letošním minimu 3 630. Aktuálně je index na kulaté hladině 3 900, která může být psychologicky zajímavá, podstatnější se ale jeví hranice 3 945, kde skončila předchozí "medvědí rally".

Řada komentátorů upozorňuje, že trh jen těžko může delší dobu jít proti nepříznivému větru v podobě silného dolaru. Ten nesvědčí velkým americkým firmám, které generují podstatnou část tržeb na zahraničních trzích. Začíná navíc výsledková sezóna, do které trh vstupuje s nadále poměrně optimistickými očekáváními na úrovni růstu ziskovosti firem. Sazby v USA dále (po)rostou a spotřebitelé jsou opatrní.

Důvodů, proč by akcie neměly podstatněji posilovat, je tedy více než dost. Na úrovni jednotlivých titulů stále výrazně převažují nová roční minima nad maximy. Právě zprávy od konkrétních firem přitom budou vedle dat o inflaci v dalších týdnech zaměstnávat trh nejvíce. Solidní hospodářské výsledky velkých společností by trh mohly podpořit, je ale otázka, kde na světě by firmy měly tato solidní čísla posbírat. Nechme se překvapit.

Výsledkovou sezónu tradičně "odšpuntují" velké americké banky JPMorgan, Morgan Stanley, Wells Fargo, U.S. Bancorp, Citigroup a Bank of New York Mellon. K nim se připojí například BlackRock, PepsiCo, Delta Air Lines, Conagra Brands a UnitedHealth Group. V Evropě budou sledovaná čísla firem jako Nordic Semiconductor a Ericsson a v Asii budou důležité výsledky společnosti Taiwan Semiconductor Manufacturing.

Ekonomický kalendář

"Růst spotřebitelských cen v ČR podle našeho odhadu dále zrychlil z květnových 16,0 % na 17,4 % v červnu. V červenci by se pak inflace vlivem výrazného zdražení energií pro domácnosti měla přiblížit ke 20 %. Další akceleraci by měla zaznamenat také americká inflace, čekáme její zvýšení z 8,6 % na 8,8 %. Tuzemské maloobchodní tržby v květnu pravděpodobně jen nepatrně meziměsíčně rostly, a to pouze díky vyšším prodejům automobilů. Ve zbytku maloobchodu bychom měli již cítit dopady slábnoucí poptávky. To výdaje amerických spotřebitelů a také tamní průmyslová produkce (za červen) by měly pokračovat v meziměsíčním růstu. Data o vývoji čínského HDP za druhé letošní čtvrtletí pravděpodobně ukážou silný mezičtvrtletní pokles tamní ekonomiky. Ten souvisel se striktními protiepidemickými omezeními v důsledku rychlého šíření covidu-19," uvedl ekonom Martin Gürtler z Komerční banky.

Po víkendových zprávách o mírně vyšší výrobní i spotřebitelské inflaci v Číně se trh v pondělí zaměří na italské maloobchodní tržby. Stejné údaje budou zveřejněny také v Česku.

Úterní kalendář otevře podnikatelská důvěra v Austrálii, sledovaná bude také indická inflace a průmyslová výroba, největší pozornost si ale dopoledne vyslouží index ekonomické nálady ZEW pro Německo a celou eurozónu. V Česku bude oznámena míra nezaměstnanosti. Z USA dorazí statistika zásob ropy (API) a OPEC vydá svou pravidelnou měsíční zprávu o trhu s ropou.

V polovině týdne vyjdou údaje o korejské nezaměstnanosti a australské spotřebitelské náladě, centrální banka v Koreji a později ta kanadská pak rozhodnou o měnové politice. Čína zveřejní data o obchodní bilanci, Německo, Francie i Španělsko oznámí míry inflace a Británie odhalí data o HDP, z průmyslu a zahraničního obchodu. V České republice budou také bedlivě vyhlížena inflační data, v eurozóně budou sledované statistiky z průmyslu a Mezinárodní energetická agentura vydá report o ropě. V USA bude hlavní zprávou ta o spotřebitelské inflaci, vyjdou také týdenní data z hypotéčního trhu a o zásobách ropy.

Ve čtvrtek bude trh hodnotit nezaměstnanost a prodeje nových domů v Austrálii, ceny nemovitostí v Británii a průmyslovou produkci v Japonsku. V Americe budou důležité informace o vývoji výrobních cen a počtech žádostí o podporu v nezaměstnanosti.

Na konci týdne vyjdou důležitá čínská data (HDP, maloobchod, průmysl, ceny domů, nezaměstnanost, investice), v eurozóně budou zveřejněny údaje o registracích aut a obchodní bilanci, Německo přidá velkoobchodní ceny a Itálie míru inflace. Statistiky ze zahraničního obchodu odhalí také Indie a z USA dorazí data o maloobchodních tržbách, cenách v zahraničním obchodě, o průmyslové produkci, podnikových zásobách a o průmyslové aktivitě v New Yorku (Empire State index), důležité bude také předběžné čtení indexu spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Ani v červnu nedošlo ke zmírnění výrazného růstu tuzemských spotřebitelských cen. Meziměsíční inflace v ČR podle nás setrvala na 1,8 %, po sezónním očištění pak dokonce zrychlila z květnových 1,5 % na 1,7 % v červnu. Zdražování se přitom nadále týkalo všech skupin spotřebního koše. V rychlém meziměsíčním růstu podle nás pokračovaly ceny potravin (kolem 3 % bez očištění), které odrážely vyšší ceny zemědělských komodit a energií. Pokračující zdražování elektřiny a plynu pro domácnosti se projevilo v dalším nárůstu regulovaných cen. V důsledku zdražení surové ropy došlo k akceleraci meziměsíčního růstu cen pohonných hmot (z 3,3 % v květnu na 4,2 % v červnu). V případě jádrové inflace sice čekáme drobné zmírnění meziměsíčního tempa, v meziročním vyjádření by však měla dále zrychlit, a to z 13,9 % na 14,2 %. V souhrnu čekáme, že celková meziroční inflace v červnu vzrostla z 16,0 % na 17,4 %. Tržní konsenzus je mírně nižší (17,1 %). V červenci pravděpodobně dojde k velkému cenovému skoku vlivem dalšího výrazného zvýšení cen elektřiny, plynu a tepla. To se projeví ve výrazné akceleraci celkové meziroční inflace, která pravděpodobně vystoupá ke 20 %.

- Maloobchodní tržby bez prodejů aut se v ČR v květnu pravděpodobně snížily meziměsíčně o 0,4 %. Propad spotřebitelské důvěry, která se nachází poblíž minim časové řady dostupné od roku 2003, by indikoval ještě hlubší pokles. Výsledky maloobchodu z předchozích měsíců však ukazují, že poptávka spotřebitelů byla dosud relativně robustní. Tomu napomáhá vyšší míra úspor domácností. Růst spotřebitelských cen ale mezitím dále zrychlil a stále více se dotýká nezbytného zboží, jako jsou potraviny či energie. Navíc výběr daně z přidané hodnoty v květnu po sezónním očištění významně klesl, zatímco v předchozích dvou měsících rostl. Myslíme si tak, že květnový údaj maloobchodních tržeb bez prodejů aut již bude slabší. Prodeje automobilů na druhou stranu zaznamenaly pravděpodobně výrazný nárůst, což by bylo v souladu s vyšší výrobou. Počty registrací nových aut v květnu vzrostly meziměsíčně o 7,2 % (sezónně očištěno). Ve výsledku tak čekáme nepatrný meziměsíční nárůst celkových maloobchodních tržeb o 0,1 %. V meziročním srovnání by vlivem vyšší srovnávací základny měly být celkové maloobchodní tržby o 3,7 % nižší, v případě tržeb bez prodejů aut pak o 2,6 %. Postupný pokles spotřebitelské poptávky bude nejspíše pokračovat i v dalších měsících.

- Z globálního hlediska budou sledovány zejména měsíční indikátory z americké ekonomiky včetně inflace a také vývoj čínského HDP. Inflace v USA podle našeho odhadu v červnu zrychlila z 8,6 % na 8,8 % meziročně, což je zároveň i konsenzus trhu. Jádrová inflace by sice měla zpomalit, avšak pouze mírně (z 6,0 % na 5,6 %). Významně k americké inflaci nadále přispíval růst nájemného a nákladů spojených s bydlením.

- Růst amerických maloobchodních tržeb byl v červnu podle nás slušný, když v meziměsíčním vyjádření dosáhl 1,4 % (v nominálním vyjádření). Na této dynamice se však významně podílel další nárůst cen. V reálném vyjádření výdaje domácností mírně slábnou, jde však spíše o návrat k dlouhodobě udržitelným hodnotám. Za celé druhé čtvrtletí očekáváme mezičtvrtletní růst reálné spotřeby domácností v rozsahu 1,0-1,5 % (v anualizovaném vyjádření).

- V růstu v červnu zřejmě pokračovala také americká průmyslová produkce, a to podle nás meziměsíčním tempem 0,2 %.

- Čínská ekonomika pak vlivem významných uzavírek z důvodu šíření covidu-19 ve druhém čtvrtletí pravděpodobně mezičtvrtletně klesla o 1,5 %.

Aktualita pro rok 2026

Aktuality