Bank of America: Manažeři velkých fondů již nečekají vyloženou apokalypsu, náš hlavní scénář ale radí opatrnost a prodej indexu S&P 500 nad 4 328 body

Před měsícem byla nálada mezi manažery velkých podílových fondů extrémně špatná, a tak stratég Michael Hartnett z Bank of America ve své zprávě uvedl, že ačkoli jsou fundamenty jasně medvědí, bude pokračovat rally na akciovém trhu. A stalo se, do poloviny srpna americký trh výrazně vzrostl a index S&P 500 stoupl nad 4 300 bodů. Hartnett se svým týmem ale po srpnovém kole dotazování manažerů fondů vyzývá k opatrnosti. Bude mít opět pravdu? A co (také) vyplynulo z odpovědí v rámci srpnového průzkumu?

Hartnett nepředpokládá žádný brzký zvrat současné "medvědí rally". Hotovost v portfoliích fondů je stále na vysoké úrovni a nálada mezi manažery je stále celkově ponurá. Oba tyto kontrariánské signály by mohly býky ještě chvíli držet v sedle (pozor, dotazování probíhalo v první polovině srpna, kdy se index S&P 500 na hladinu 4 300 bodů "díval" ze stále ještě uctivé vzdálenosti).

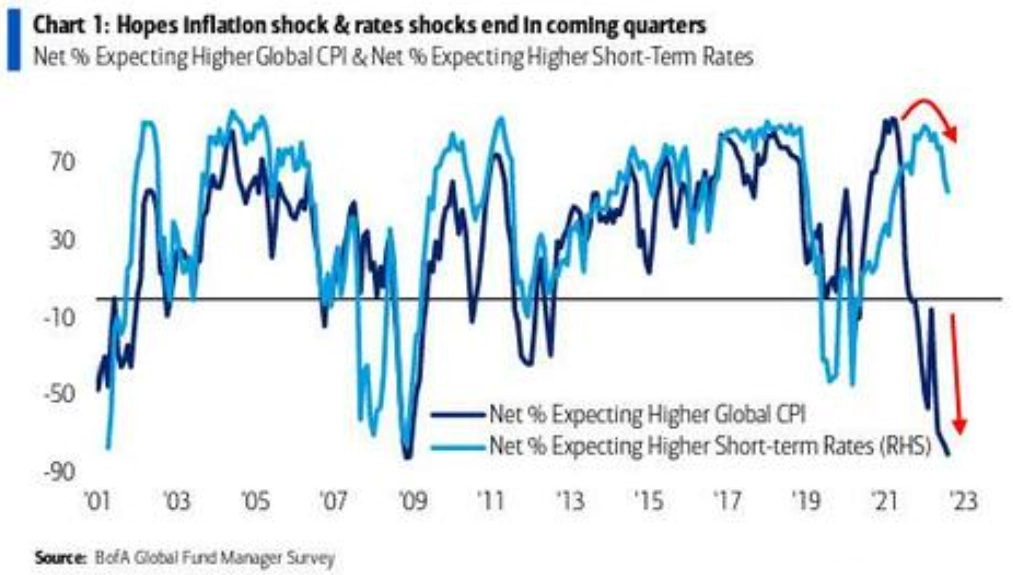

Klesá navíc podíl dotazovaných, kteří čekají vyšší inflaci a krátkodobé úrokové sazby.

Hartnett nicméně nepovažuje současné a očekávané ekonomické podmínky za býčí. "Naším základním scénářem je další zvyšování sazeb a pokles ziskovosti firem. Index S&P 500 nad 4 328 body bych proto jednoznačně prodával. Říkejme tomu klidně trpělivý medvědí postoj," uvedl. Jeho červencový scénář se beze zbytku naplnil, v polovině srpna index S&P 500 po výletu nad 4 300 zatím korigoval níže. Uvidíme.

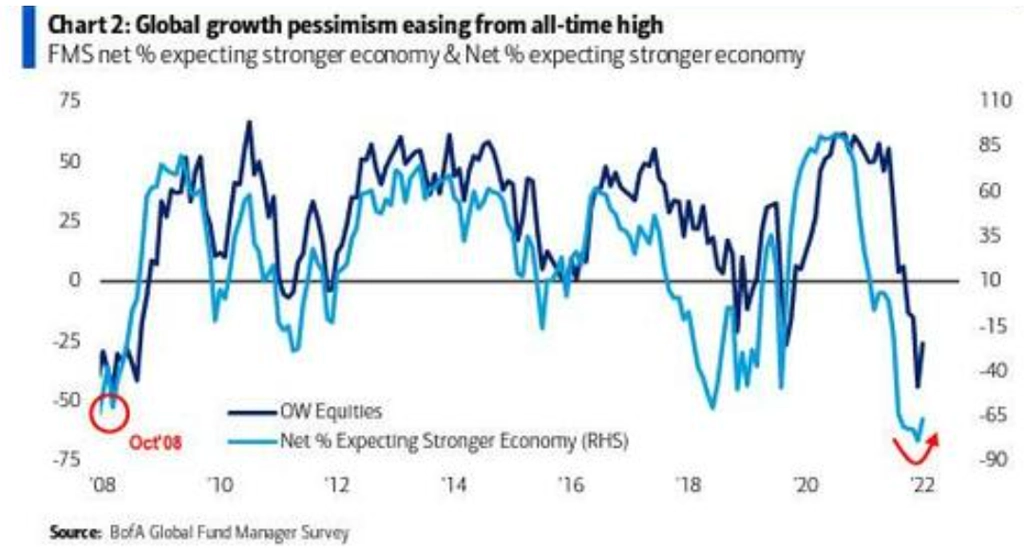

Shrnutí průzkumu mezi 284 manažery fondů, kteří spravují majetek v objemu 836 miliard USD, je každopádně zajímavé, ať věříte v další růst cen akcií, nebo se držíte spíše na pesimistické straně trhu. Srpnová data ukazují na zlepšení oproti tragickým červencovým statistikám na úrovni pesimismu ohledně globálního hospodářského růstu, vývoje zisků firem i alokace peněz do akcií.

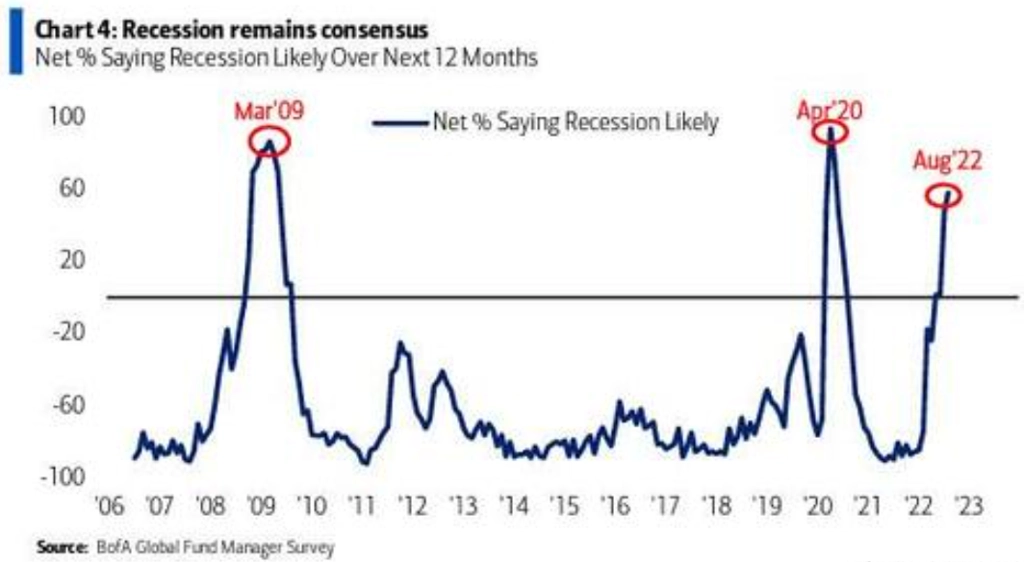

Hlavním scénářem pro manažery fondů je nadále recese. Klesají (i díky očekávanému hospodářskému zpomalení) očekávání ohledně vysoké inflace, velkým rizikem je ale v této souvislosti příliš rychlé zpřísňování měnové politiky ze strany Fedu.

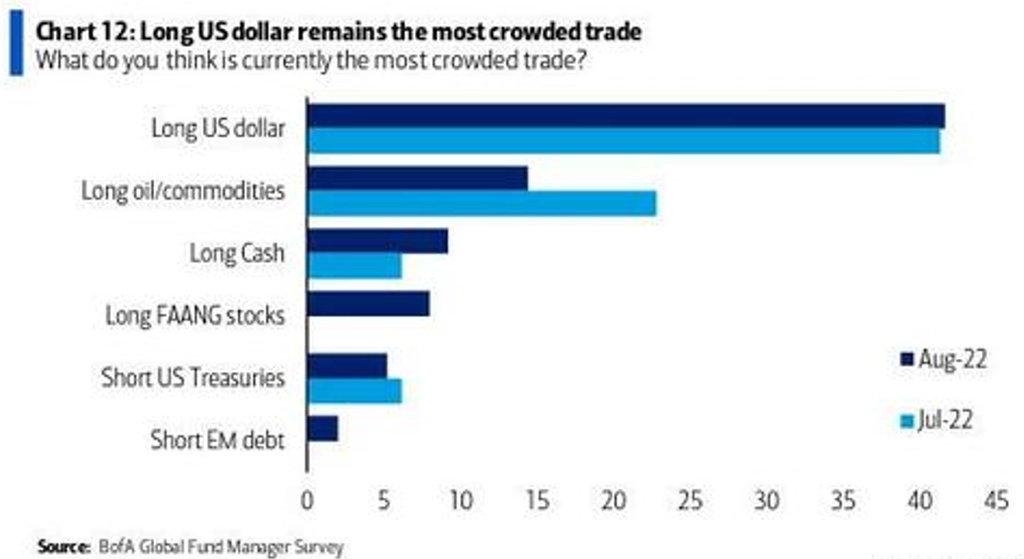

Investoři jsou podle průzkumu nejvíce "navezeni" v sázkách na silnější dolar.

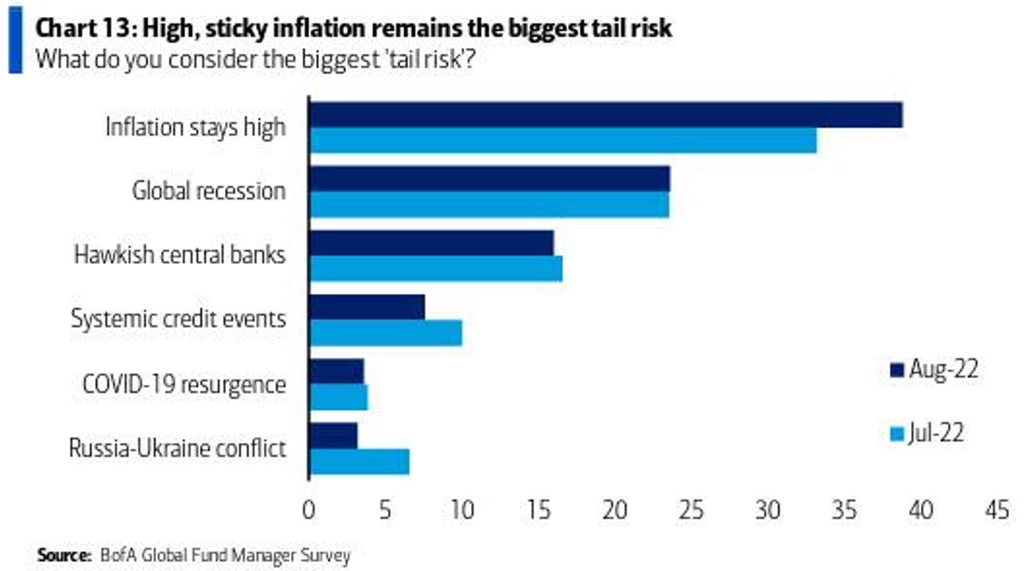

Největším rizikem je podle manažerů vleklá vysoká inflace.

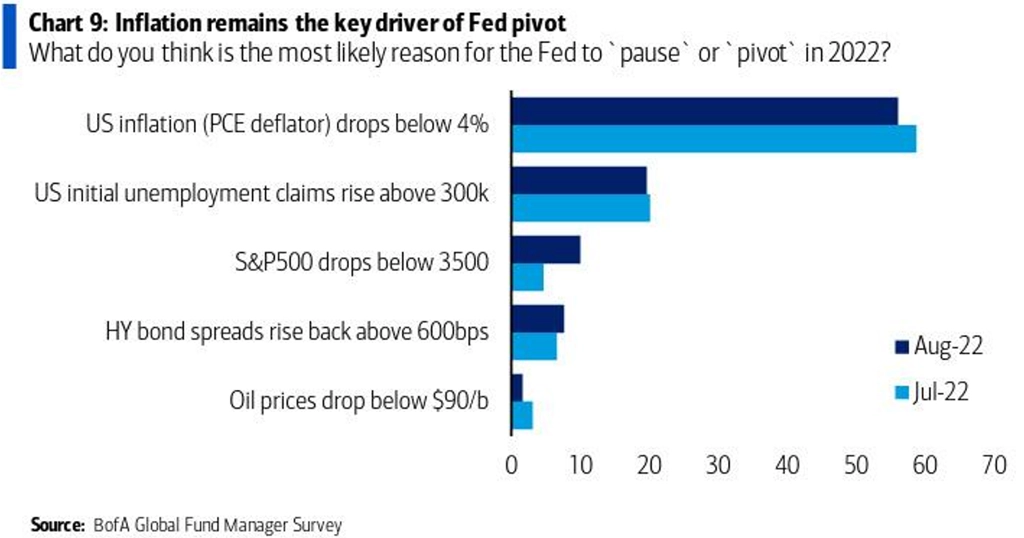

Fed si podle dotazovaných dovolí polevit ve zpřísňování měnové politiky ve chvíli, kdy meziroční růst indexu výdajů na osobní spotřebu (PCE inflace) klesne pod 4 %.

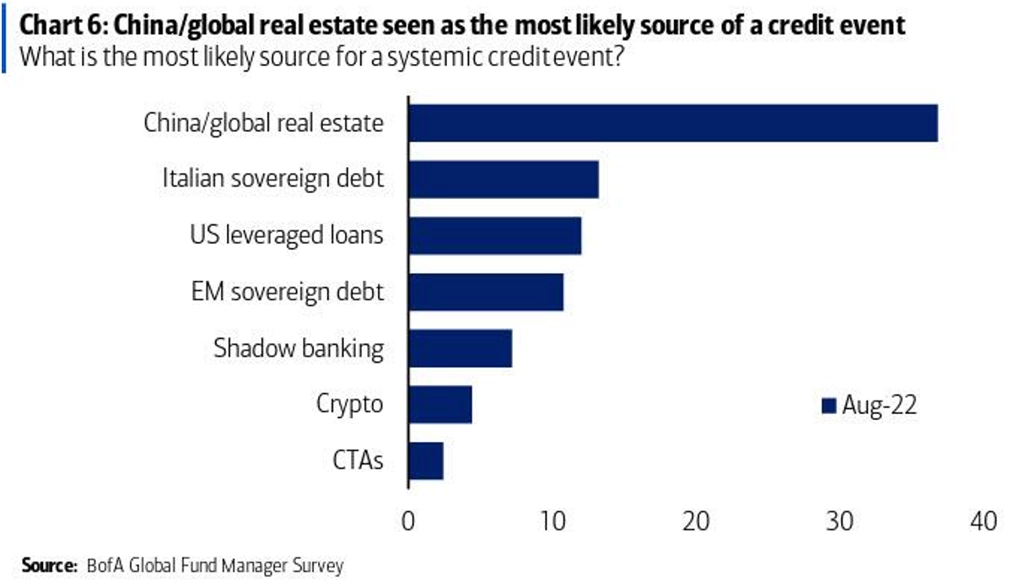

Největší riziko významného kreditního rizika představuje čínský či globální realitní trh.

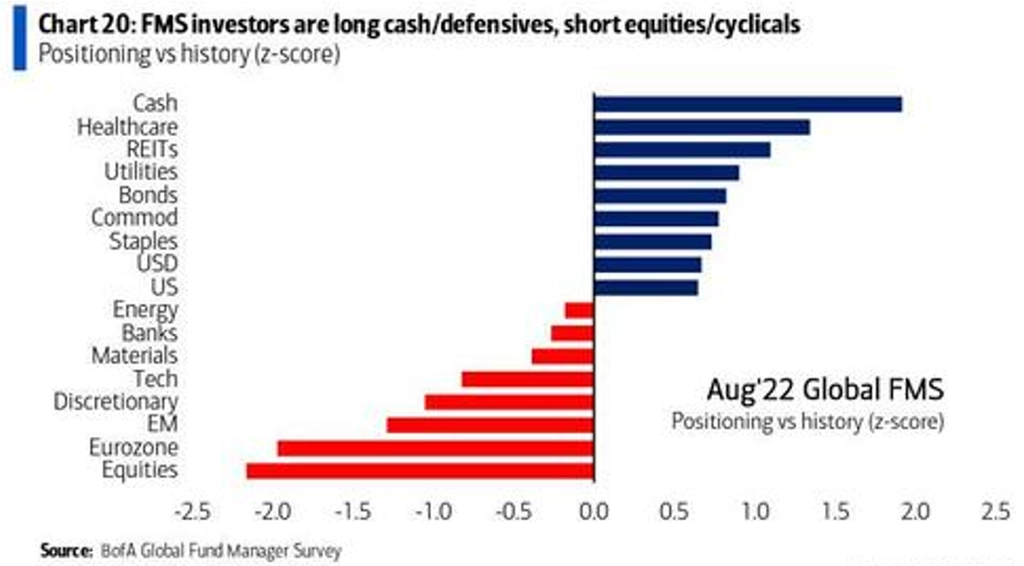

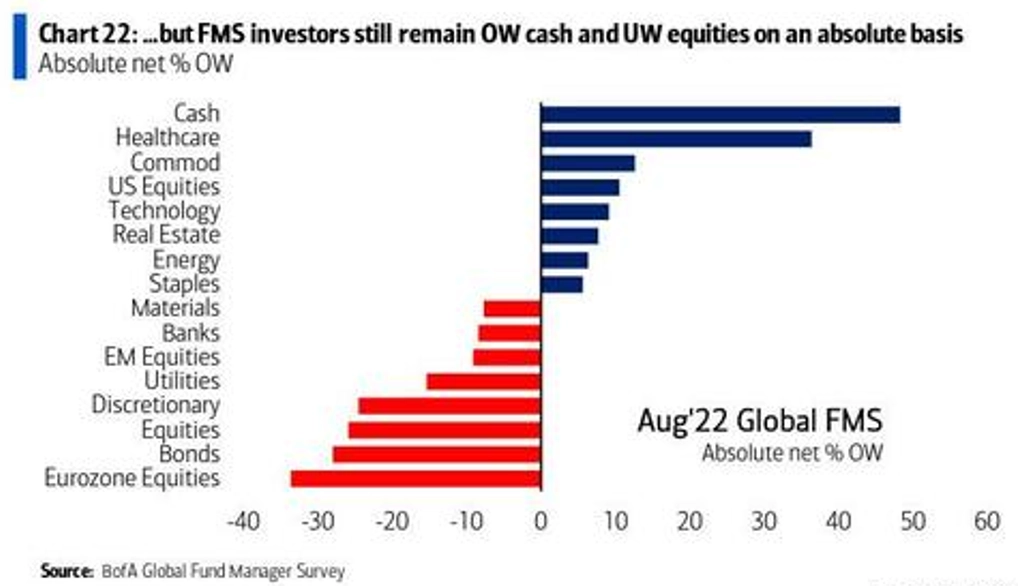

Manažeři nadále nejvíce sázejí na téma stagflace (komodity, hotovost, defenzivní sektory), nejméně věří akciím v Evropě a na rozvíjejících se trzích a také spotřebitelským sektorům.

Zdroj: Bank of America

Aktualita pro rok 2026