Pět důvodů pro pokračování růstu cen akcií a jeden indikátor toho, že trh ještě nemá dno za sebou

Stratégové z UBS považují za pravděpodobné, že současná rally na americkém akciovém trhu bude pokračovat. Index S&P 500 podle nich do konce třetího čtvrtletí může atakovat hladinu 4 600 bodů. Jejich kolegové z Bank of America ale upozorňují na indikátor, který dosud spolehlivě signalizoval dosažení tržního dna, ale který zatím "mlčí".

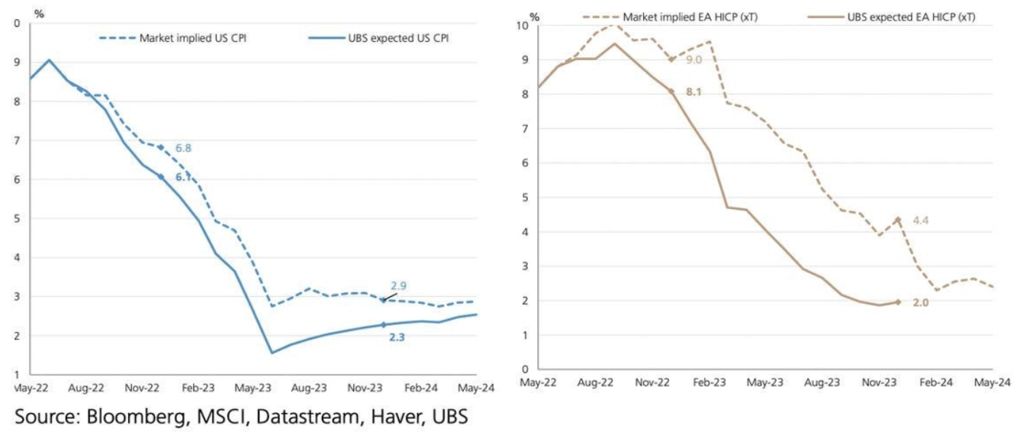

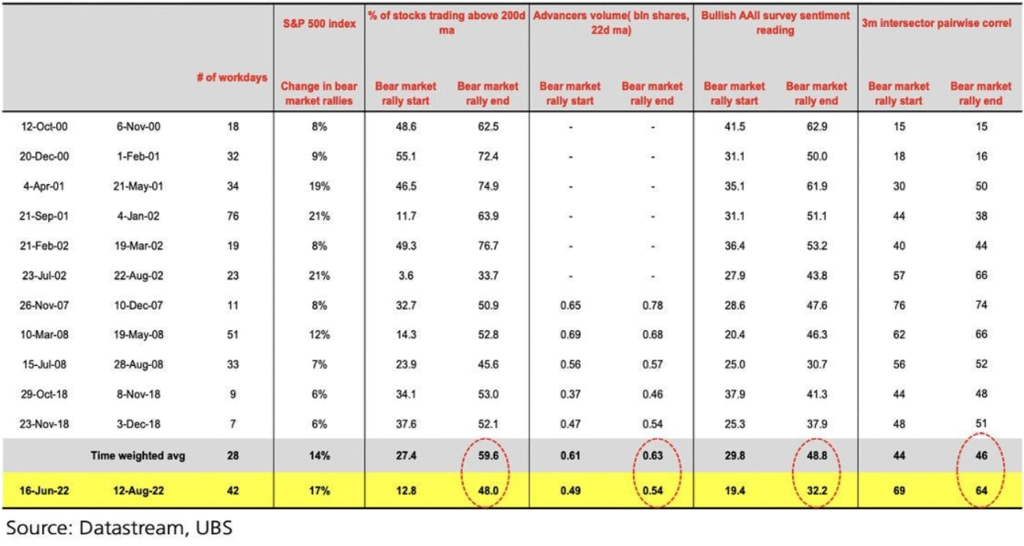

Většina odrazu cen amerických akcií od červnového minima je podle stratégů z UBS již minulostí, prostor je ale podle nich otevřený až k hladině 4 600 bodů indexu S&P 500. K pokračující dobré náladě na trhu podle nich budou přispívat zprávy o zpomalující inflaci (UBS je v tomto směru optimističtější než trh) i zaměstnanosti (horší data přimějí Fed k pomalejšímu zpřísňování měnové politiky).

K růstu mohou přispívat také nadále poměrně opatrná nálada investorů (medvědů je stále více než býků), obava některých z nich z toho, že jim "ujede vlak", a také poměrně slibná srovnání s "medvědími rally" v minulosti (jakkoli historická srovnání nejsou zrovna nejlepší pozvánkou k aktuálnímu investování).

V UBS nevylučují, že se trh po dalších několika týdnech růstu opět vydá „na jih“. A výslovně nezmiňují ani to, že by červnové cenové dno bylo pro letošek definitivní. Scénář dalšího poklesu cen akcií pak podporuje také indikátor, který sledují stratégové z Bank of America.

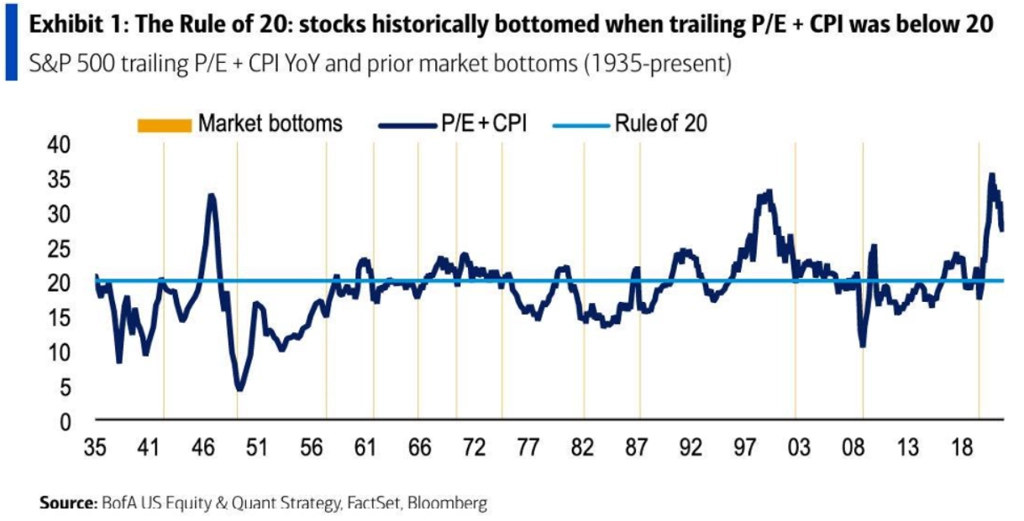

O co jde? V bance to nazývají "pravidlo 20" a jedná se o to, že dna na akciovém trhu v minulosti (od září 1974 bez výjimky) nastávala poté, co součet meziroční míry inflace (CPI) a P/E indexu S&P 500 na základě zisků za uplynulých 12 měsíců (trailing P/E) byl pod 20. V současnosti se přitom tento součet pohybuje nad 28.

"Vyskytlo se navíc pouze zhruba 30 % námi sledovaných faktorů, které v minulosti signalizovaly tržní dno, zatímco v minulosti jich takové dlouhodobé minimum potvrdilo přes 80 % těchto faktorů. Je proto poměrně pravděpodobné, že ceny akcií čeká další vlna poklesů," píší experti z Bank of America. Mezi tyto faktory patří mimo jiné snižování sazeb Fedu, rostoucí míra nezaměstnanosti, strmější výnosová křivka a další.

Zdroj: UBS, Bank of America

Aktualita pro rok 2026