Těžké časy pro americký akciový trh aneb Potvrdí se v dalších (tý)dnech historické vzorce?

Americký akciový index S&P 500 poprvé po osmi letech zaznamenal ztrátu v období mezi Dnem obětí války (Memorial Day) a Svátkem práce (Labor Day). Většina růstu od poloviny června byla medvědy od půlky srpna opět "požrána" a trh hledá podporu. Centrální banka přitom dala jasně najevo, že pauzu či zvolnění ve zpřísňování měnové politiky zatím neplánuje, a tak se riziková aktiva dostala opět pod silný tlak, zatímco americký dolar posouvá maxima za posledních dvacet let.

Index S&P 500 za týden odepsal přes tři procenta. Bude důležité, kde najde podporu. Očekávaný support na 4 000 zesílený 50denním klouzavým průměrem byl bez zaváhání prolomen, aktuálně býci doufají v sílu podpory na 3 900. Další podstatnější hladina, od níž by se cena mohla odrazit výše, je poté až na 3 700, tedy zhruba 6 % od současné úrovně.

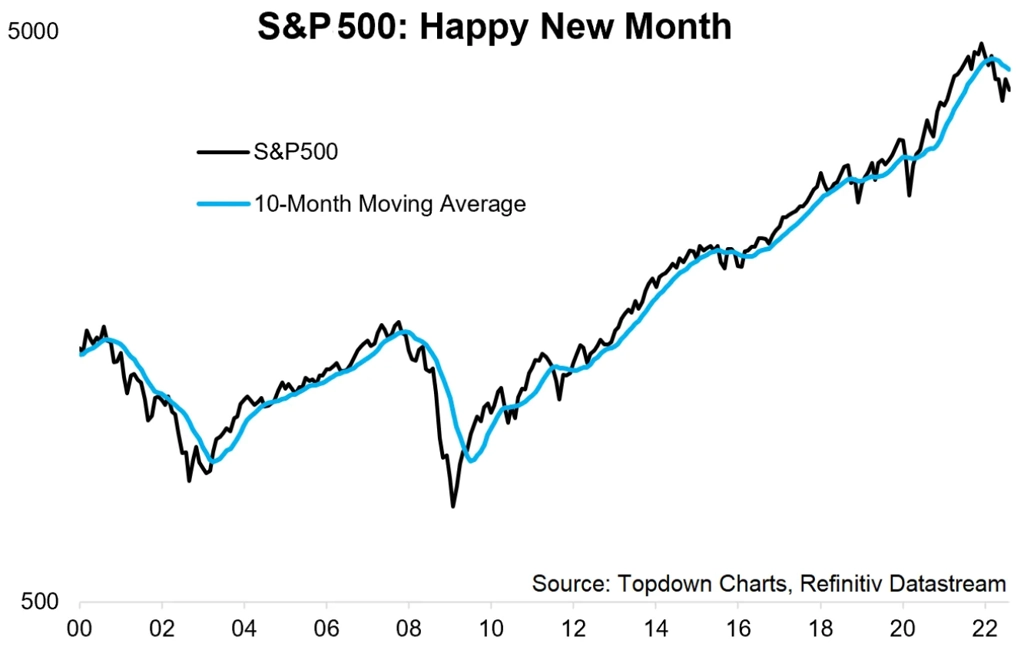

S&P 500 tak uzavřel další měsíc pod svým 10měsíčním průměrem.

Pod 200denním průměrem, chcete-li (není to přesně totéž, ale zhruba). Pod ním se ostatně drží přes 100 obchodních dnů, tedy nejdéle od finanční krize.

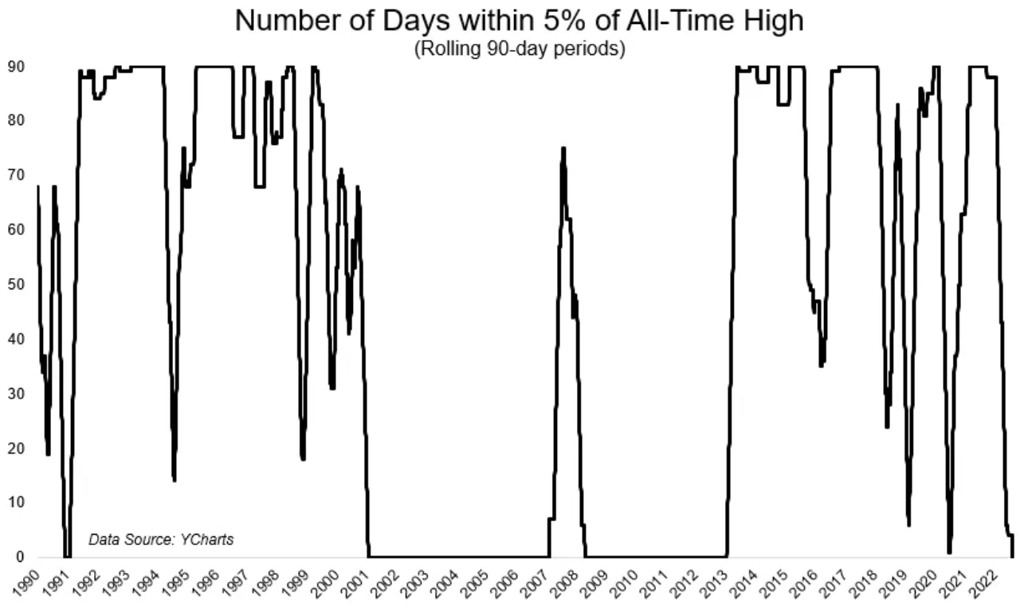

Ke svému historickému maximu se S&P 500 nepřiblížil na méně než 5 % již 90 obchodních dnů. To také od doby po velké finanční krizi nepamatujeme. Ti, kdo byli zvyklí, že nákupy po poklesech ("buy the dip") přinášejí rychlou výnosovou odměnu, si musejí zvykat na nové (ale vlastně staré) pořádky.

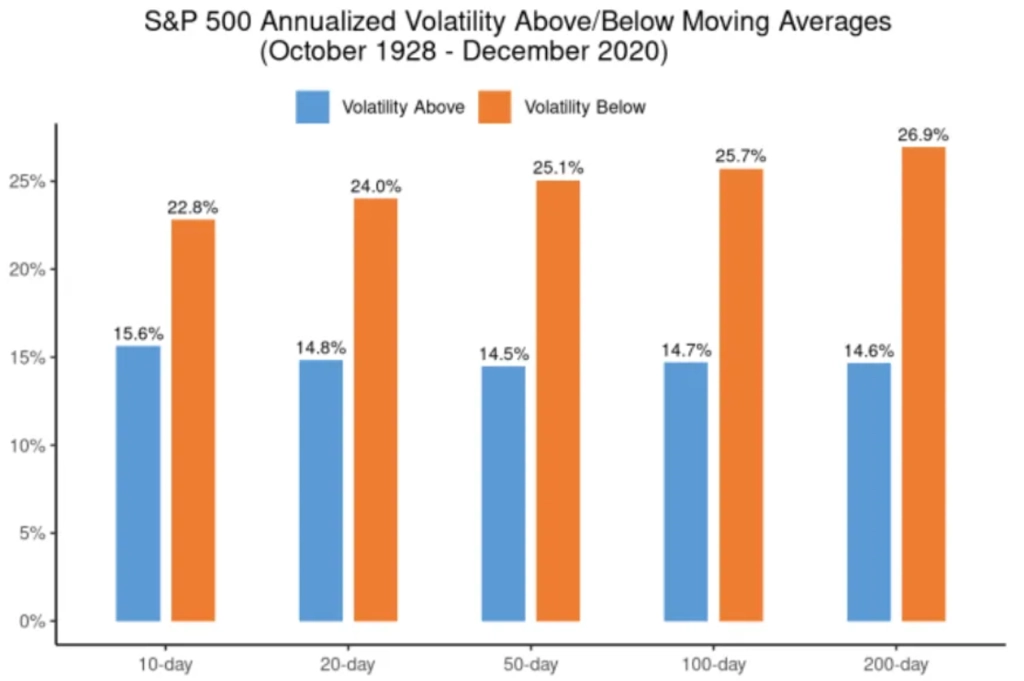

Říká se, že pro akciové býky se neděje "nic dobrého pod 200denním průměrem". A něco na tom je, volatilita cen akcií v době, kdy jsou indexy pod klouzavými průměry, je citelně vyšší.

Vzhledem k důvodům poklesů cen akcií (utahování měnověpolitických kohoutků kvůli vysoké inflaci) se není co divit, že srpen byl další měsíc, kdy shodně s akciemi ztrácely také americké vládní bondy. Výnosy těch 10letých jsou zpět nad 3 % a nad maximy z roku 2018.

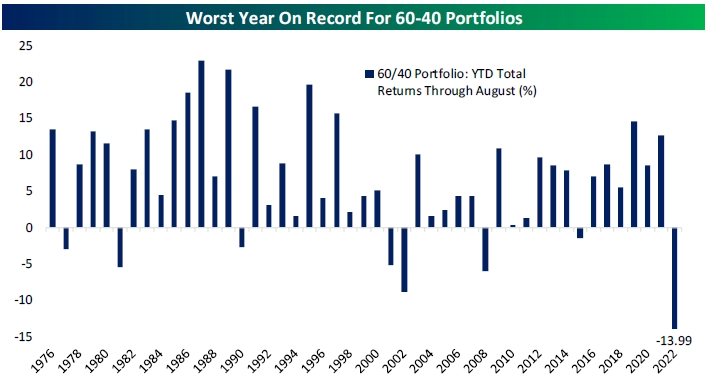

Portfolio namíchané ze 60 % akcií a 40 % dluhopisů vlády USA tak od začátku roku dále výrazně ztrácí. Tak zle nebylo minimálně od 70. let.

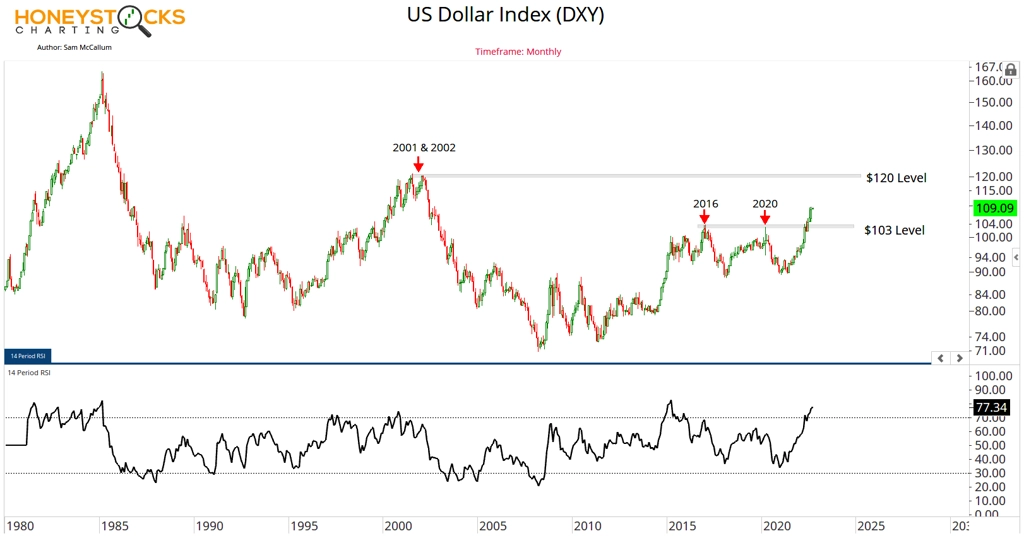

Vítězem prostředí vyšších sazeb v USA je celkem logicky americký dolar. Jeho index navyšuje maxima za více než dvě dekády.

Býci pochopitelně doufají v lepší zítřky. Jedním z jejich argumentů bývá pokles ocenění akcií v Americe. To platí o indexu S&P 500, ale co teprve o (neexistujícím) S&P 490 (indexu S&P 500 bez deseti největších vah), že?

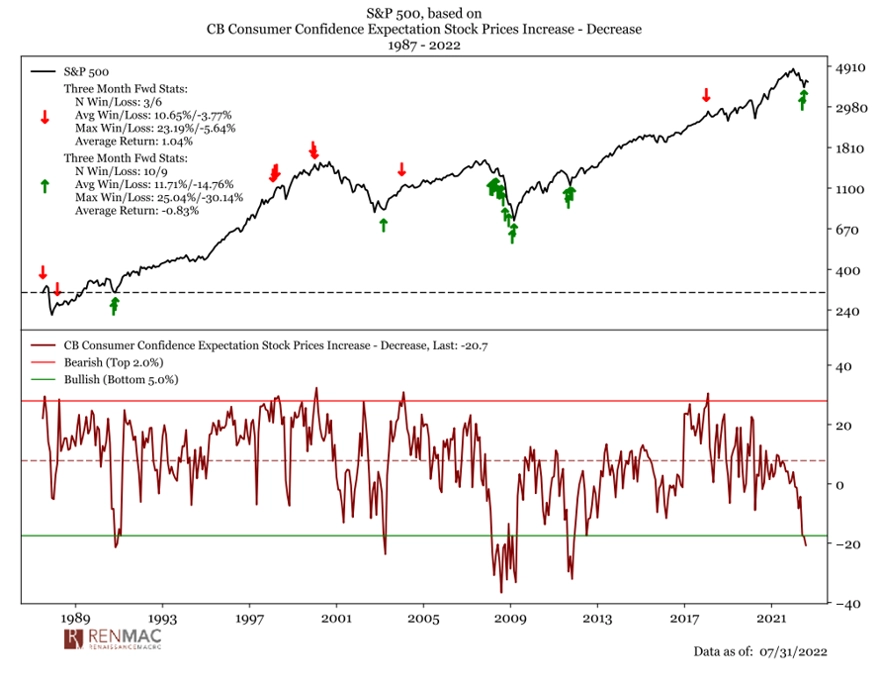

Optimisté upozorňují i na to, že očekávání ohledně zhodnocení amerických akcií mezi spotřebiteli v USA klesla na extrémně nízké úrovně, jež historicky zpravidla byly spojeny s cenovými dny na akciovém trhu. Špatné zatím nejsou ani zisky a marže amerických veřejně obchodovaných firem, rizika (silný dolar, možná recese, geopolitika) na ně ale ještě mohou teprve ve větší míře doléhat.

Za historií se ale mohou celkem oprávněně ohlížet také medvědi. Trh je aktuálně v historicky nejslabší fázi roku.

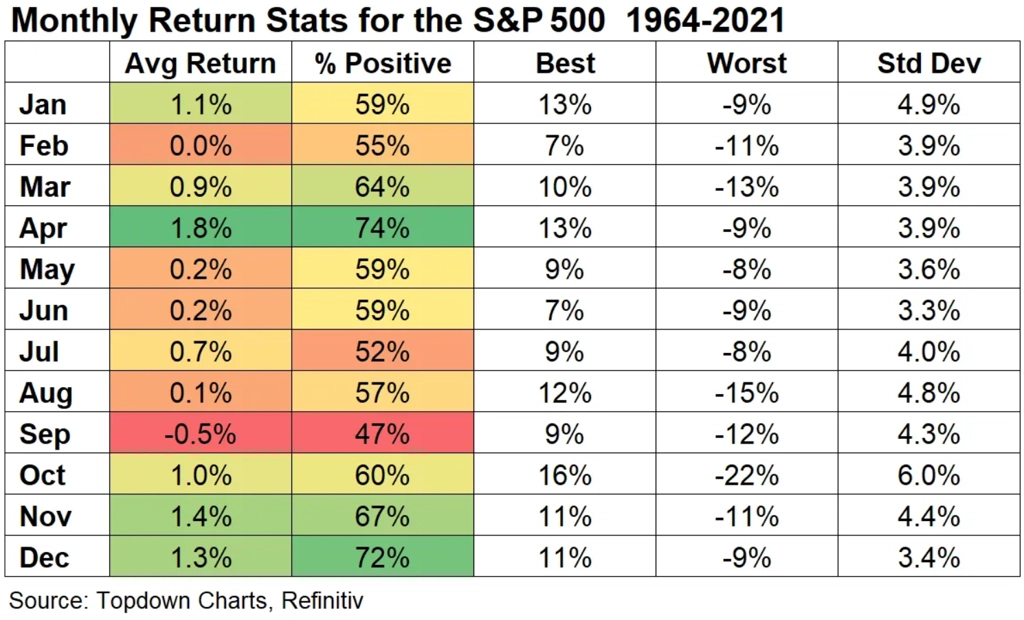

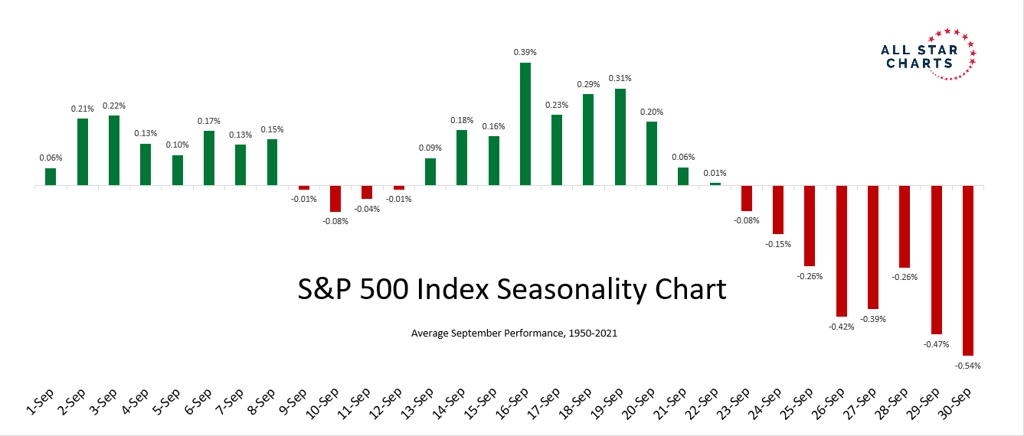

Září je pro americké akcie nejméně úspěšný měsíc. A to nejhorší během něj přicházívá až koncem měsíce.

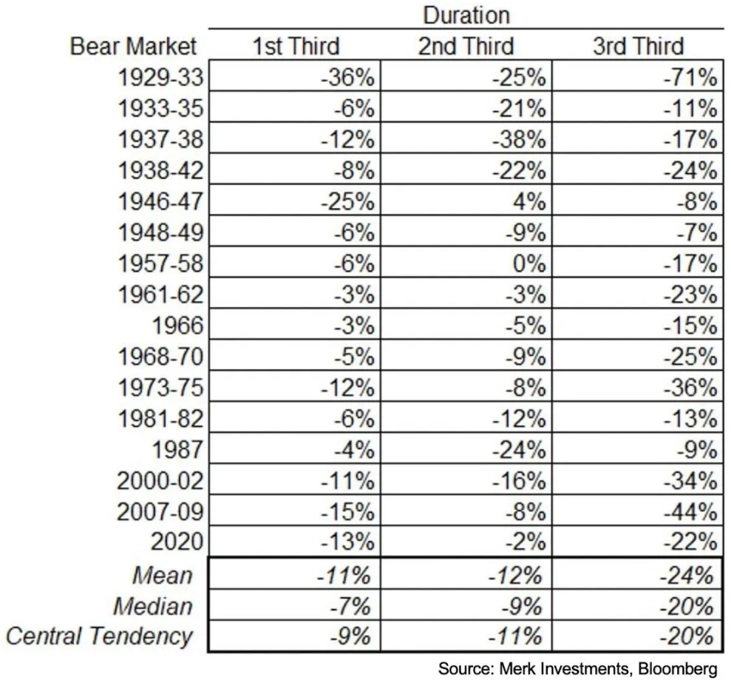

Trh je nadále v medvědím trendu, jehož dosavadní dno u indexu S&P 500 je lehce nad 3 600. Nikdo neví, jak bude současný sesun dlouhý, v historii nicméně ty největší poklesy nastávaly až v závěrečné třetině ztrátových fází. Nikde není psáno, že tomu tak bude i tentokrát, ale nikde není ani důkaz o opaku.

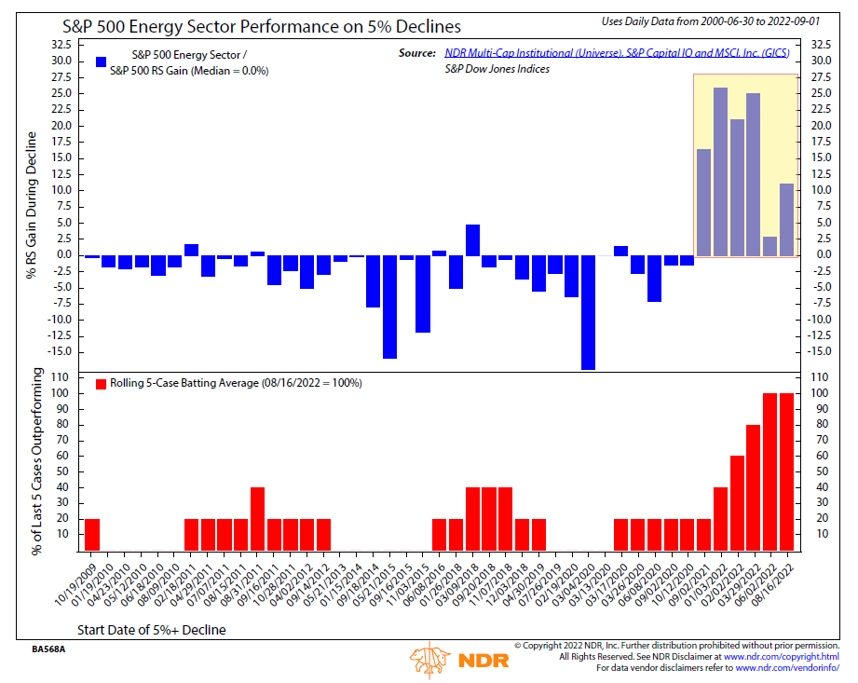

Akciový trh jako celek ztrácí, jsou na něm ale jisté ostrůvky naděje. Při posledních šesti poklesech indexu S&P 500 o 5 % a více například vždy podával nadprůměrnou výkonnost sektor energií. Ceny ropy kvůli obavám z recese sice klesají, fundamentální důvody pro jejich další hluboké propady ale na obzoru zatím nejsou. Tak třeba i posedmé?

Zdroj: TOPDOWN CHARTS, HoneyStocks Charting, The Irrelevant Investor, Merk Investments, Renaissance Macro Research, All Star Charts, @EastCoastCharts, Ned Davis Research, @joemccann, Bloomberg,

Aktualita pro rok 2026

Aktuality