O pravidlu 20 a o tom, proč s námi akciový medvěd asi ještě nějakou dobu pobude

Pravidlo 20 naznačuje, že si medvědí trend na americkém akciovém trhu navzdory nadějím býků mohl jen vybrat drobný oddechový čas. Šéfka stratégů z Bank of America Savita Subramanian varuje, že akcie mohou být navzdory letošnímu poklesu stále drahé.

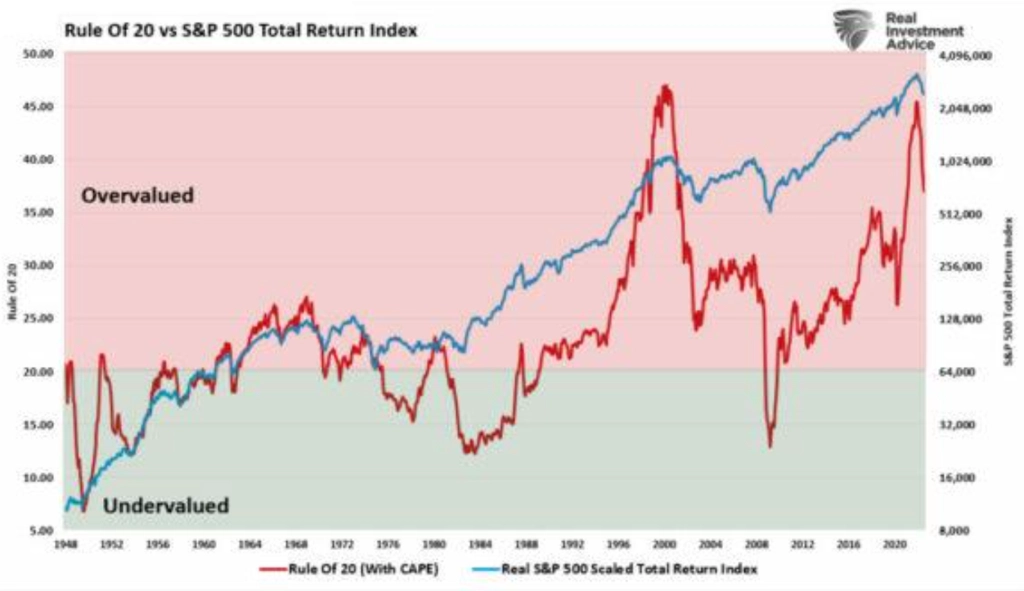

Co je vlastně pravidlo 20? Jde o pomůcku, která pomáhá uchopit ocenění akcií na býčích a na medvědích trzích. Jde o kombinaci míry inflace v procentech a ukazatele ocenění P/E. Historicky americký trh má tendenci vracet se k součtu P/E a míry inflace na úrovni 20. A pravidlo 20 říká, že je ocenění akcií férové, když je součet P/E a míry inflace právě 20. Nad 20 je trh nadhodnocený, pod 20 naopak podhodnocený.

Tento zdánlivě až příliš jednoduchý pohled je přitom překvapivě účinný, protože trhy se zřídkakdy obchodují v rovnováze. Součet P/E a míry inflace se historicky pohybuje převážně v prostoru od minima 14 k úrovni 34. Za uplynulých 50 let je P/E amerických akcií v průměru těsně pod 16, inflace je okolo 4 % a průměrný součet se blíží zmíněné dvacítce.

Začátkem letošního roku se součet vyšplhal na druhou nejvyšší úroveň v historii. Čísla tak i nyní naznačují, že trh může být nadále přehřátý a má kam klesat. Americká centrální banka zpřísňuje měnovou politiku a trh musí předpokládat postupně nižší tržby, marže i zisky firem.

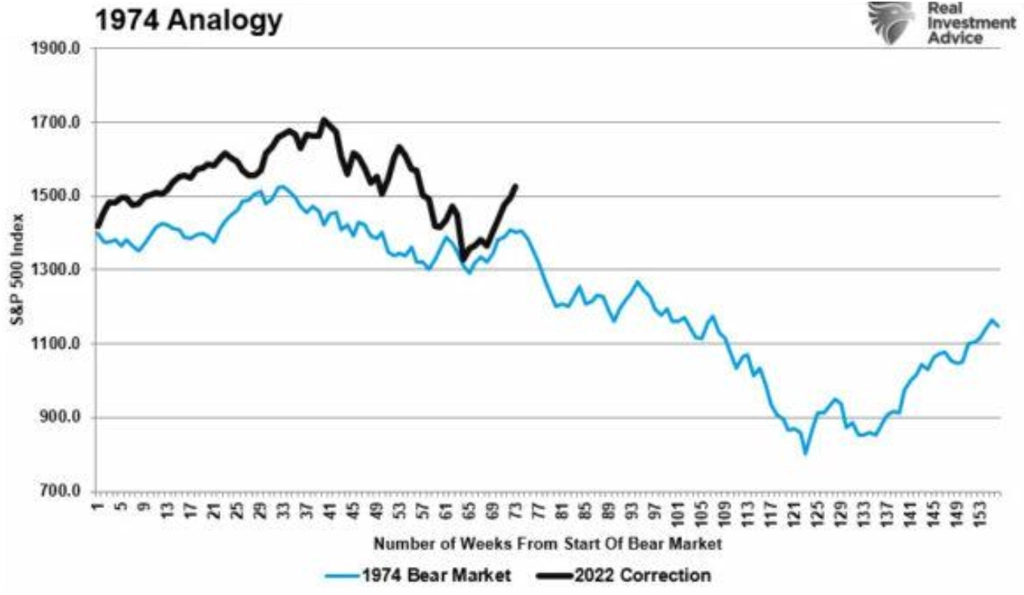

I medvědí trend po roce 1974, kdy Fed zvyšoval sazby ve snaze zkrotit vysokou inflaci, naznačuje totéž, tedy že se poklesy cen akcií mohou prohloubit i po citelném oživení z prvotního propadu.

A ani případné dlouhodobější oživení nemusí vrátit akciový trh na trajektorii rychlého růstu. Výmluvně to naznačují statistiky zhodnocování amerických akcií v různých obdobích. Zisky z uplynulé dekády byly v historickém měřítku výrazně nadprůměrné a dlouhodobě neudržitelné. Část investorů si to je vědoma a mentálně se již nastavila na nové pořádky, někteří ale tento proces mají teprve před sebou. Nebo snad centrální banky (nejen ta americká) vyměknou a začnou opět trhy ve stínu hrozby hlubší recese bezbřeze podporovat?

Zdroj: Bank of America, RIA

Aktualita pro rok 2026

Aktuality