Láká vás tenhle graf k nákupům akcií? Tak to byste od nich měli dát ruce pryč!

Kurz nad 50denním i 200denním průměrem, jejichž křivky navíc míří vzhůru. K tomu prudký růst v posledních dnech až na hranici letošního maxima. Tady vládnou býci! Nebo je snad něco špatně?

Nejprve graf, který je popsaný v úvodu. Pastva pro býky, jen co je pravda.

Ne, není to nic složitého. Díváte se na invertovaný denní graf amerického akciového indexu S&P 500. A pokud by se vám líbil a teoreticky vás lákal k nákupům akcií, je to celkem jasné znamení toho, že by se vám ve "správné" podobě (již máte dost možná před očima denně) dvakrát nezamlouval. Ano, nakupovat se má, když "všichni" ostatní prodávají, nicméně jako podklad pro drobné myšlenkové cvičení takový obrácený graf slouží velice dobře.

Jen tak pro zajímavost, podívejte se, kde aktuálně na americkém trhu "teče nejvíce krve".

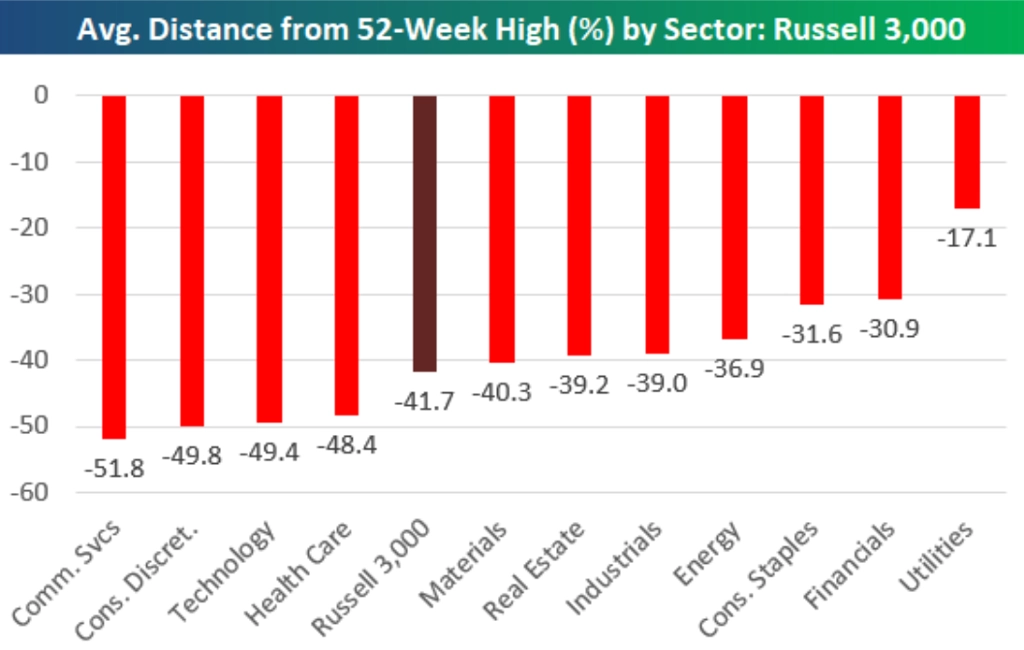

zdroj: Bespoke Investment Group

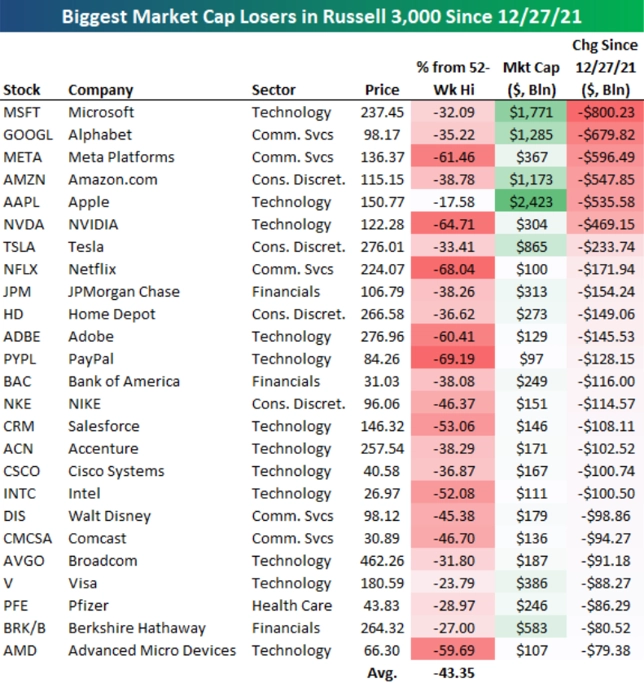

Nejvíce letos na tržní kapitalizaci logicky ztrácejí ty největší společnosti.

zdroj: Bespoke Investment Group

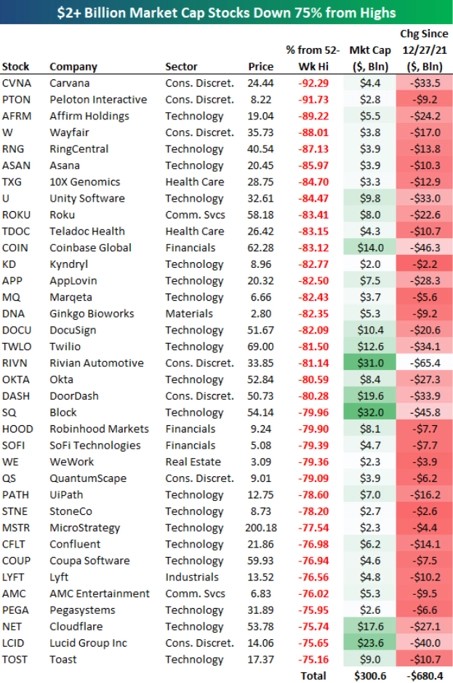

A firem s kapitalizací nad 2 miliardy USD, které na burze odepisují přes 75 %, je opravdu hodně.

zdroj: Bespoke Investment Group

A ještě pár střípků z toho, co tento týden také bylo k zaslechnutí na Wall Street. Hodně stratégů to vidí tak, že technicky je trh zralý minimálně na zajímavý odraz výše z drsně přeprodaného stavu, vkrádají se ale i myšlenky na dlouhodobý (sekulární) medvědí trend.

- Willie Delwiche (All Star Charts): Investoři mají omezený výběr zajímavých alternativ k akciím. Expozice na akciovém trhu proto zůstává navzdory poklesům cen poměrně vysoká, což omezuje prostor pro důraznější odraz trhu výše živený penězi vracejícími se na trh, jako tomu bylo v řadě obdobných případů v minulosti.

- Lauren Goodwin (New York Life Investments): V cenách akcií nejspíše nejsou zahrnuta možná nepříjemná překvapení v rámci výsledkové sezóny. Investoři se zabývají měnovou politikou a růstem výnosů dluhopisů, ekonomická situace ale teprve bude mít dopad na hospodaření firem. Dosavadní poklesy na akciovém trhu byly zejména o snižování valuací, nyní může přijít doba masivního zhoršování hospodářských výhledů firem.

- Brian Belski (BMO Capital Markets): Investoři vybírající jednotlivé akcie mohou v současnosti získat obrovskou výhodu a získat za rozumné peníze velkou hodnotu do budoucna. Zajímavé jsou například sektory energetiky a komunikací, veřejné služby jsou naopak drahé.

- Tim Hayes (Ned Davis Research): Investoři by neměli sázet na brzký odraz cen akcií ode dna, jistý navíc není ani ve střednědobém výhledu. Do portfolií zařazujeme více hotovosti na úkor akcií, v nichž jsme významně podváženi. Naši klienti se stále častěji ptají, zda nezačíná dlouhodobý medvědí trend, v rámci kterého budou reálné výnosy akcií záporné či nulové. Nevíme to, ale ta myšlenka vyplouvá na povrch nejčastěji za mnoho let.

- Jonathan Golub (Credit Suisse): Pro letošní rok čekáme minimálně zdvojnásobení zisků v energetickém sektoru, zatímco finance a technologie zaznamenají meziroční pokles. V roce 2023 to ale podle nás bude naopak, když energetika přijde o zhruba 12 % zisků, zatímco finance a technologie si připíší dvojciferné procentuální růsty.

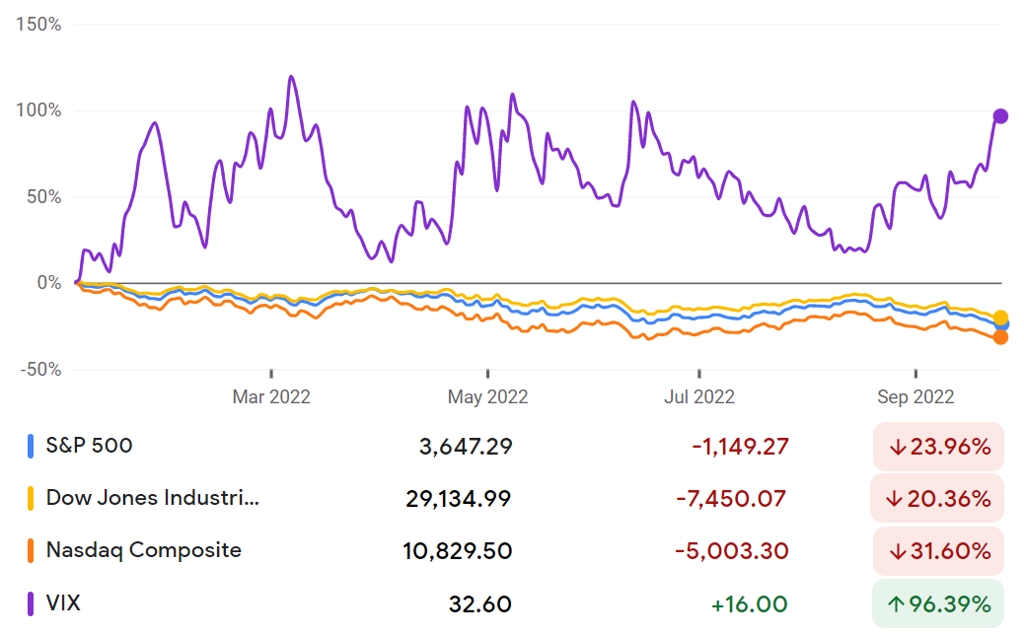

zdroj: Google Finance

Zdroj: StockCharts, Bespoke Investment Group, CNBC

Aktualita pro rok 2026