Americké akcie: Medvěd, kam se podíváte. Že by naděje na (další) tržní obrat?

Americké akcie v uplynulém týdnu ztrácely a hlavní indexy se dostaly na úroveň letošních minim. Medvědi mají jasně navrch a pesimismus investorů dosahuje nebývalé úrovně. Zadělává se (alespoň) na technickou rally v závěru roku?

Americký akciový index S&P 500 má za sebou další propad, v uplynulém týdnu klesl o 4,65 %. Rychlý sesun jen potvrdilo další výrazné zvýšení úrokových sazeb Fedu a také komentáře Jeromea Powella. Akciový trh se tak přiblížil k červnovému minimu. Nejbližší rezistence na denním grafu indexu S&P 500 je na 3 900. Na opačné straně je důležitý support v pásmu 3 600 až 3 637.

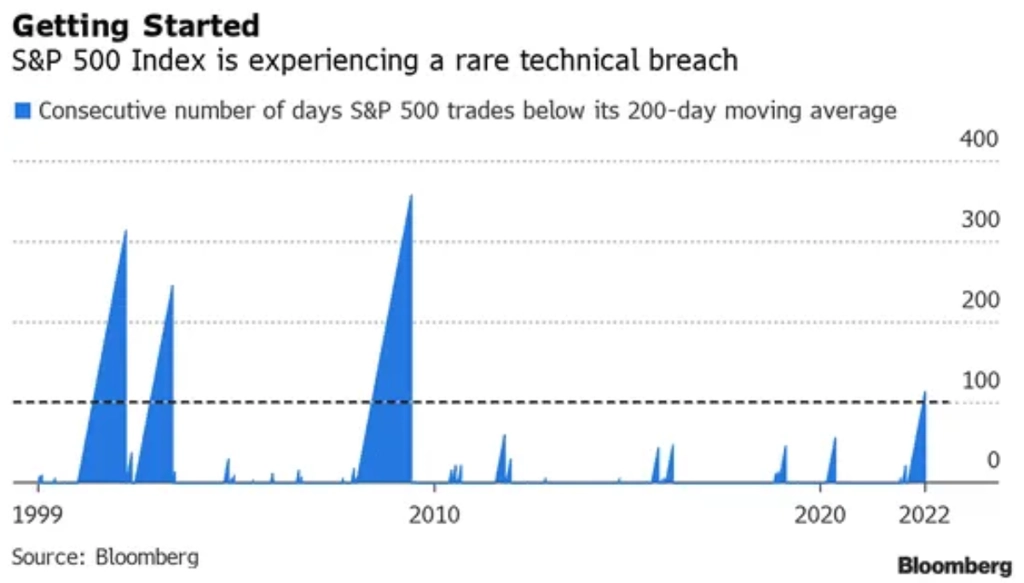

Akciový index S&P 500 je pod 200denním průměrem již dlouhých 116 obchodních seancí. To je nejdelší takové období od finanční krize. Říká se, že pod 200denním průměrem pro akciové býky nic kloudného neděje.

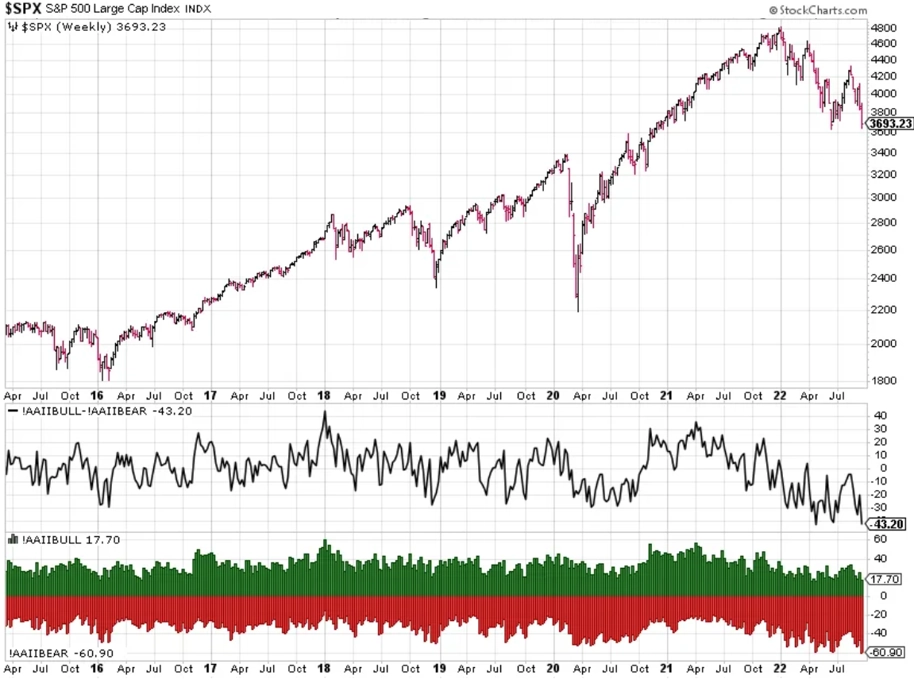

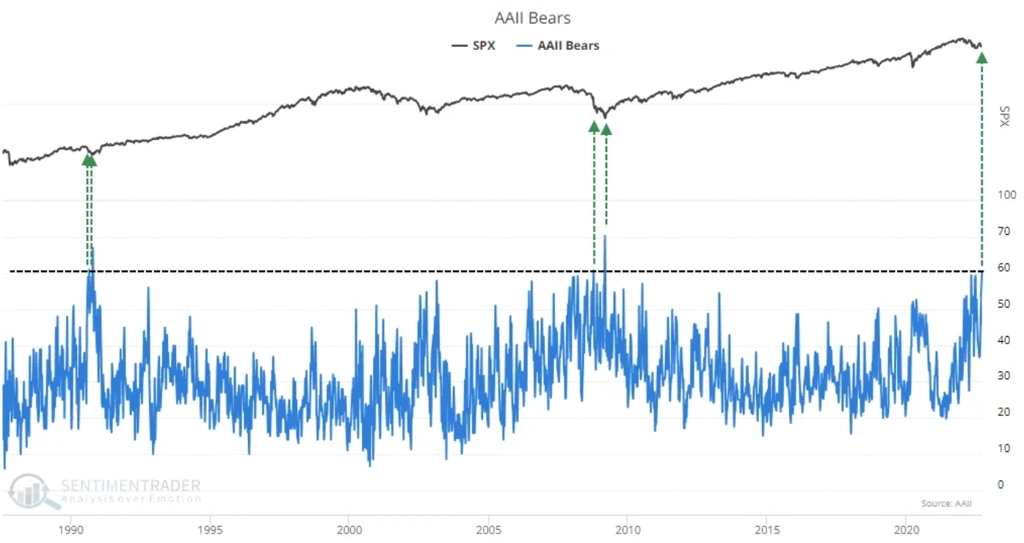

Pesimismus je opravdu silný. V průzkumu Americké asociace individuálních investorů se celých 60,9 % dotazovaných přihlásilo do medvědího tábora.

Na(d) 60 % podíl medvědů v tomto průzkumu stoupá opravdu sporadicky.

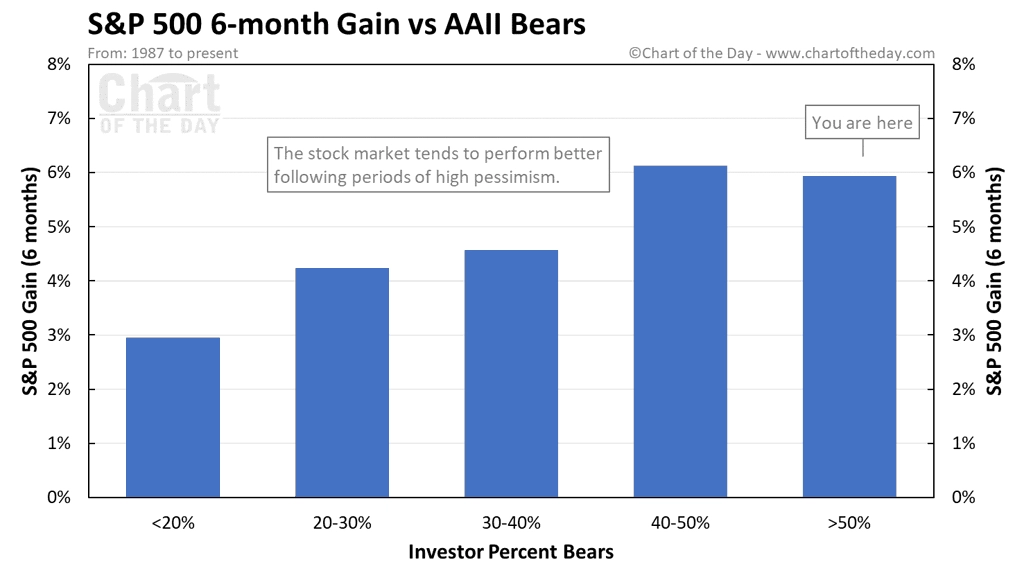

Z historického hlediska je to relativně nadějné, pokud jde o odraz cen akcií výše. Při podílu býků nad 50 % index S&P 500 v následujícím půlroce v průměru přidává okolo 6 %.

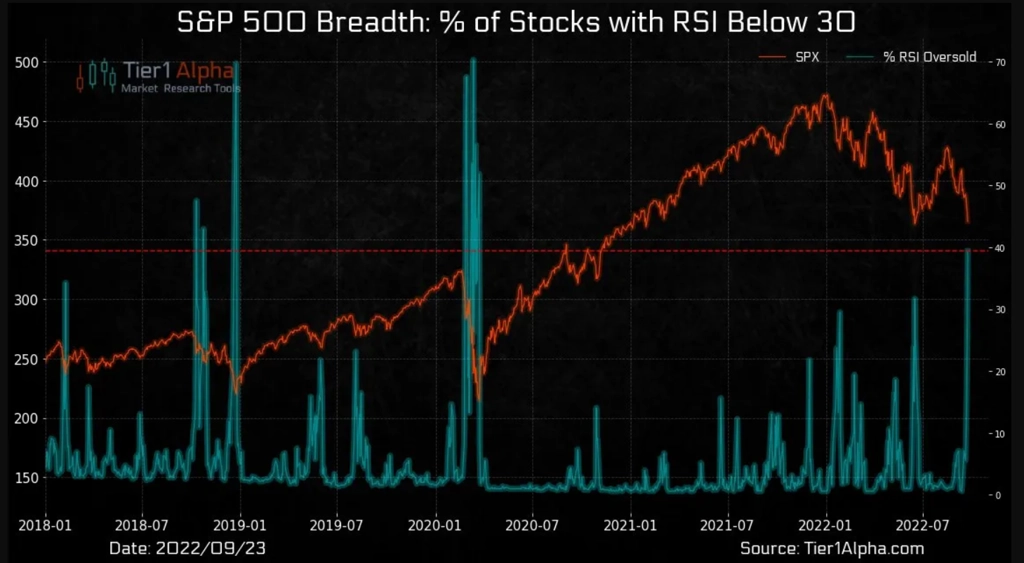

Nad 50denním klouzavým průměrem je jen 3,6 % titulů z indexu S&P 500. Ještě v polovině srpna jich bylo přes 90 %. Tento podíl již téměř nemá kam klesat, mírný odraz výše by tedy nebyl velkým překvapením.

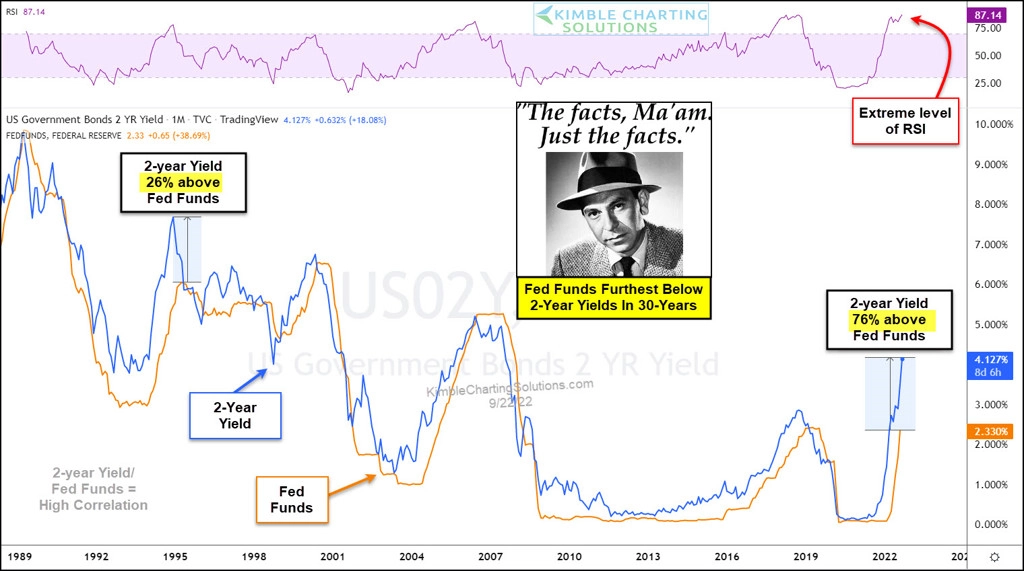

Bezmála 40 % akcií z indexu S&P 500 je navíc přeprodaných (RSI pod 30).

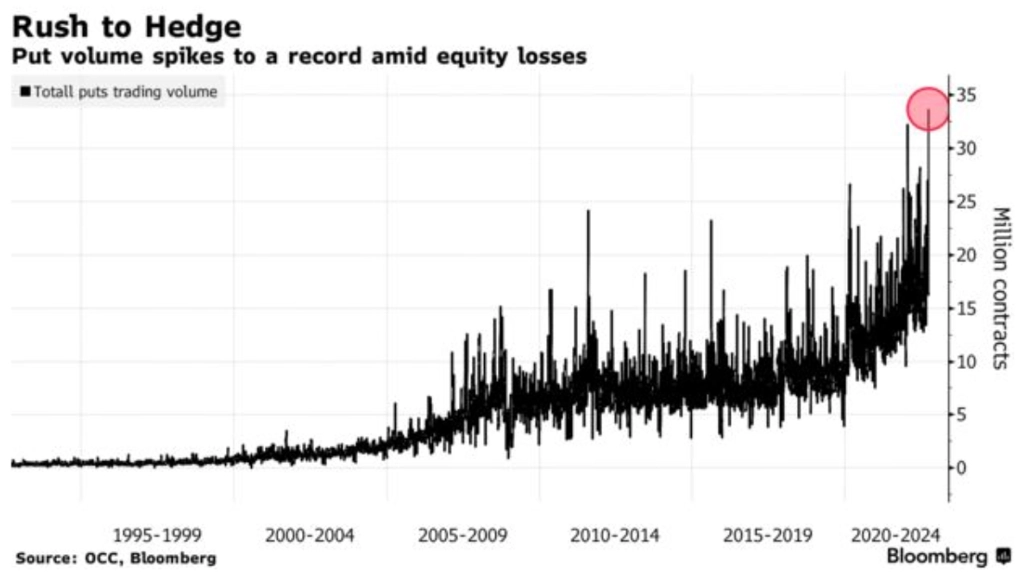

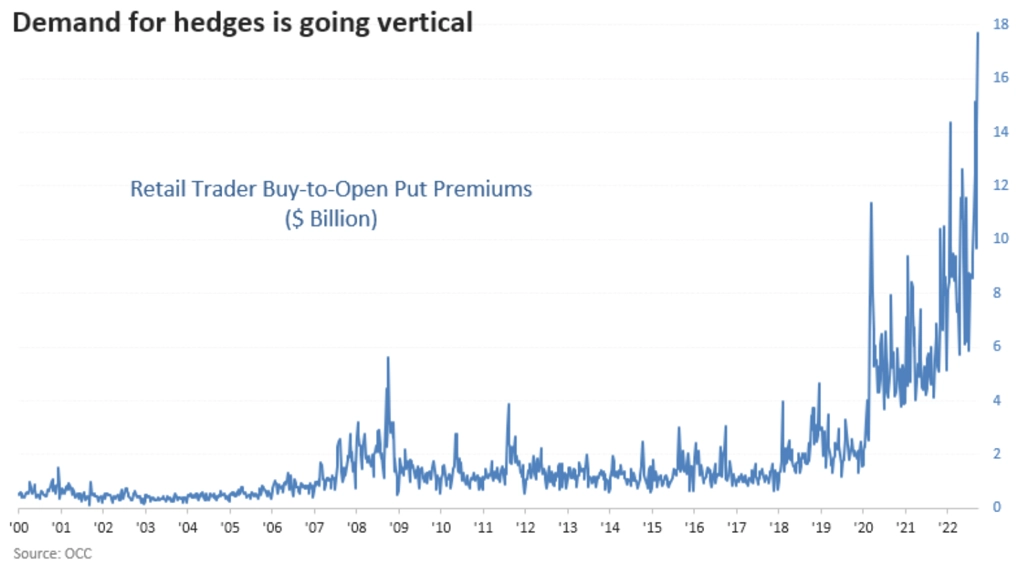

Profesionální obchodníci na akciovém trhu se ve velkém zajišťují skrze put opce na index S&P 500. Jejich objem je rekordní.

Je to trochu paradox. Když byly akciové indexy na historických maximech, taková poptávka po zajištění nebyla. Ani zdaleka.

A mimochodem, minulý týden snížila cílové úrovně pro index S&P 500 banka Goldman Sachs. Na konci letošního roku vyhlíží benchmark na 3 600 a na konci toho příštího na 4 000.

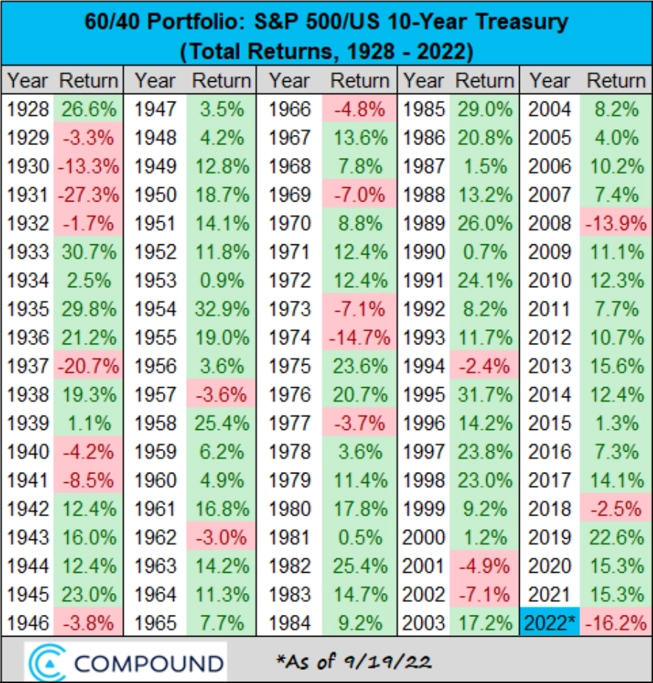

Neztrácejí jen americké akcie, letos jsou v hluboké ztrátě i vládní dluhopisy USA. Portfolio složené ze 60 % akcií a 40 % dlouhodobých bondů má letos nakročeno k nejhlubší ztrátě od roku 1937.

Aby ne, s růstem sazeb Fedu (a v očekávání jeho pokračování) výrazně rostou výnosy dluhopisů USA. A podle toho, kam již stouply ty krátkodobější, trh čeká další růst sazeb centrální banky.

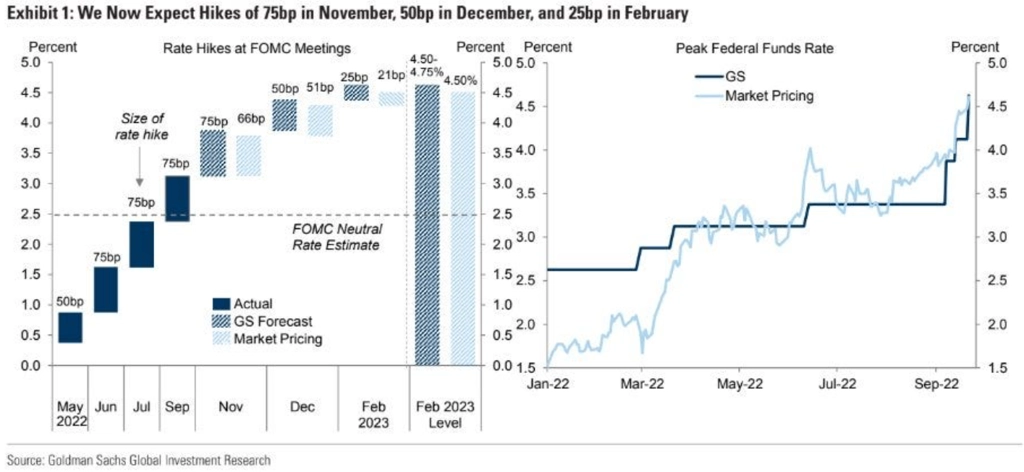

Goldman Sachs čeká aktuálně v listopadu od Fedu další zvýšení základní sazby o 75 bazických bodů a na dalších dvou zasedáních celkově o další 75.

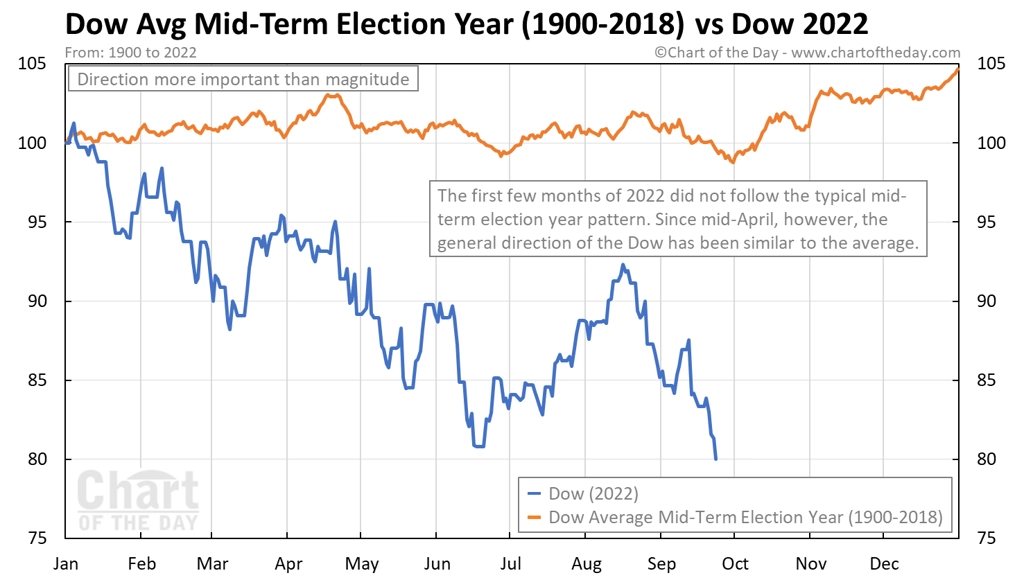

Vedle extrémního pesimismu mohou samozřejmě býci čerpat naděje i z dalších zdrojů. Na jedné straně je to relativně příznivější ocenění, na straně druhé třeba sezónnost. Se začátkem října skončí v rámci kalendářního roku nejhorší období pro americké akcie. Také se konají doplňovací volby do Kongresu, po kterých bývá závěr roku (ostatně jako i obecně) pro akciový trh celkem příznivý. Nejistota skončí a některé politické nejistoty mohou pominout.

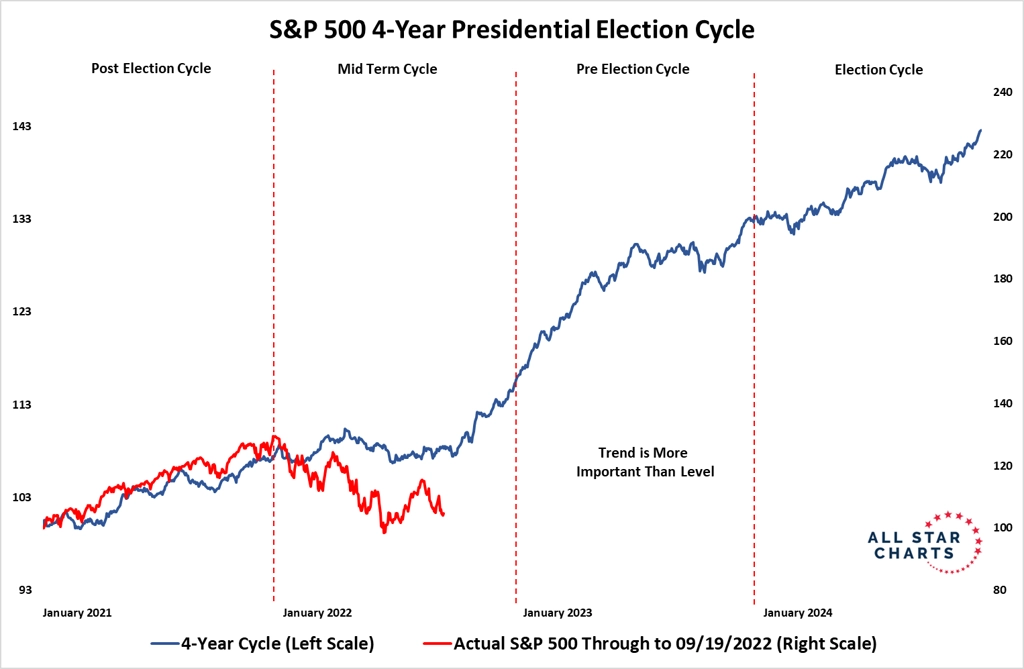

Čistě spekulativně by pak sezónnost z hlediska celého čtyřletého prezidentského cyklu mohla být akciím opravdu nakloněná. Chtělo by to ale nějaký impulz, nějaká pozitivní překvapení. A není úplně snadné odhadnout, co by takovým příznivým překvapením mohlo být. Chce trh horší ekonomický vývoj, a tedy mírnější přístup Fedu k měnové politice, nebo naopak ocení známky silné ekonomiky, a tedy menšího rizika recese?

Všechno se vším samozřejmě souvisí, nicméně přísnější měnová politika, válka na Ukrajině a další letošní dominantní tržní faktory mají zatím za následek výrazné posilování amerického dolaru. A jestli něco akciím v USA dlouhodobě nesvědčí, je to právě silná měna. Zmíněné pozitivní překvapení by tedy nejspíše mělo být schopné zvrátit silný býčí trend na trhu s dolarem, jinak to akciovému trhu nahoru asi příliš nepůjde.

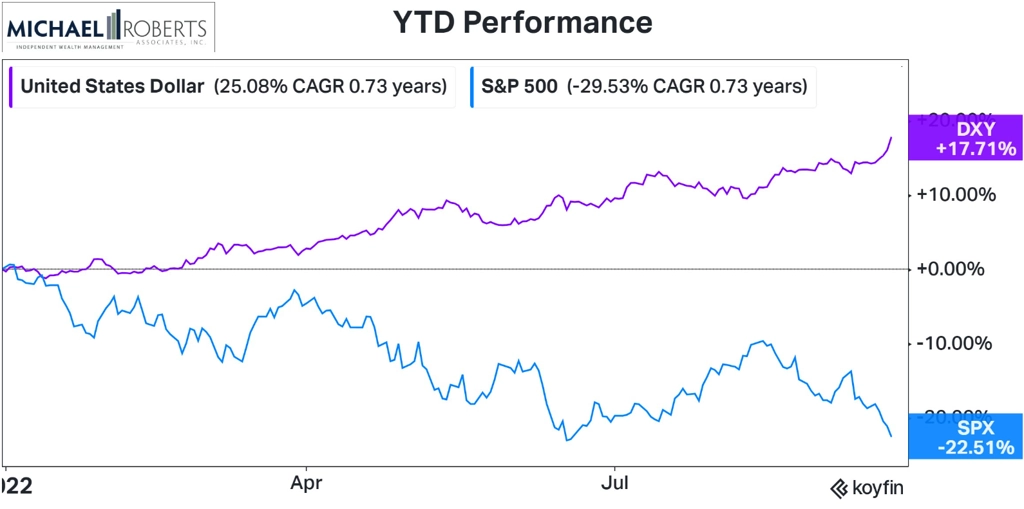

Vývoj od začátku roku je v tomto směru výmluvný. Dolar dominuje.

dd

Zdroj: TOPDOWN CHARTS, All Star Charts, Bloomberg, Chartoftheday.com, @charliebilello, Kimble Charting Solutions

Aktualita pro rok 2026