Proč ani případná recese a pokles firemních zisků nemusí být akciovým armageddonem

V době medvědího trendu je nejhorší to, že je na obzoru stále něco, co může situaci dále zhoršit, říká Ben Carlson z investiční společnosti Ritholtz Wealth Management. V současnosti je to riziko pádu ekonomiky do recese. Ani ta by přitom zřejmě nebyla tečkou za špatnými událostmi. V návaznosti na ni by totiž podle Carlsona s velkou mírou pravděpodobnosti přišel propad firemních zisků.

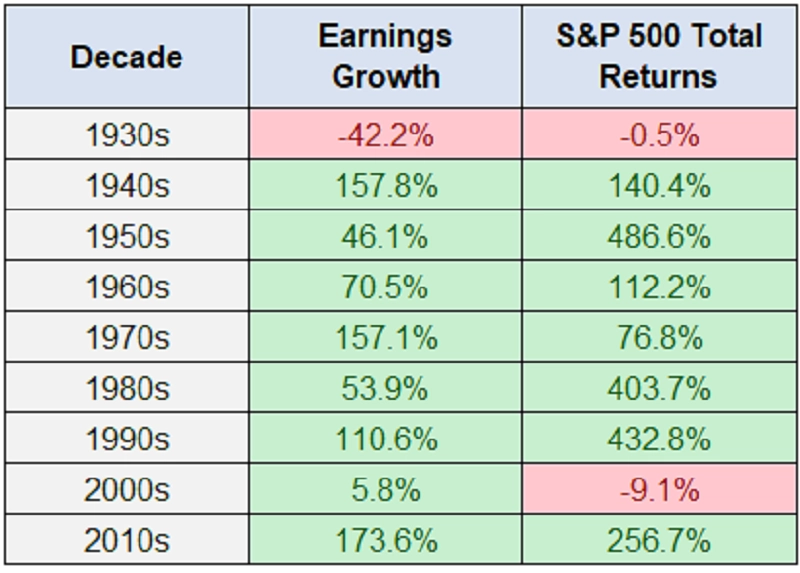

Vývoj firemních zisků byl zatím nad očekávání příznivý. Navzdory zvyšujícím se sazbám v rámci indexu S&P 500 zisky rostly, byť zejména s přispěním odvětví energetiky. "Ocenění akcií je vždy poměřením ceny a nějaké proměnné z hospodářských výsledků firem. Zisků, tržeb, cash flow. Ceny akcií v posledních měsících výrazně klesly, v důsledku čehož valuační násobky sklouzly níže. Pokud by nyní začaly klesat zisky společností, musely by také akcie dále zlevnit, aby valuační násobky zůstaly nezměněné," říká Carlson.

Vliv vývoje firemních zisků na vývoj ceny akcií (v rámci indexu S&P 500), zdroj: Ritholtz Wealth Management

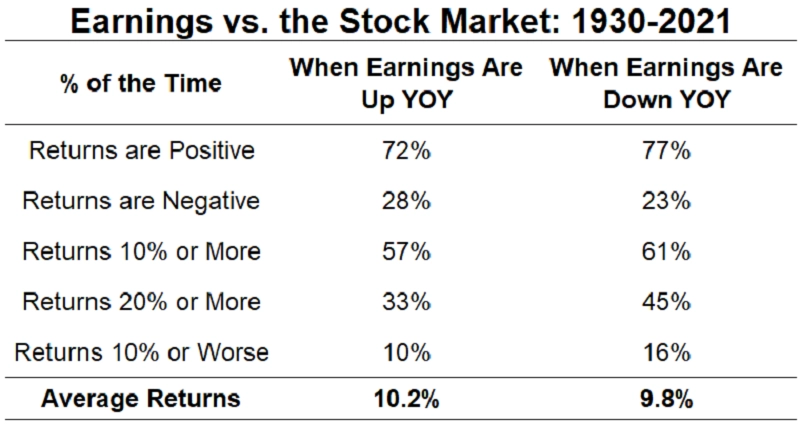

Nelze ale říci, že pokles firemních zisků je z hlediska vývoje cen akcií jednoznačně špatným signálem. Jak ukazuje následující tabulka, rozdíl mezi výkonností akcií v dobách, kdy jsou zisky podniků meziročně vyšší, respektive nižší, je takřka zanedbatelný. "Důvod je poměrně jednoduchý. Pokles firemních zisků je jen krátkou etapou, a když k němu dojde, investoři už se soustředí spíše na to, co přijde zanedlouho," vysvětluje Ben Carlson.

Zdroj: Ritholtz Wealth Management

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality