Erste nově doporučuje pouze držet akcie ČEZ. Dopad mimořádných daní je již v kurzu zohledněn, působí ale další rizika

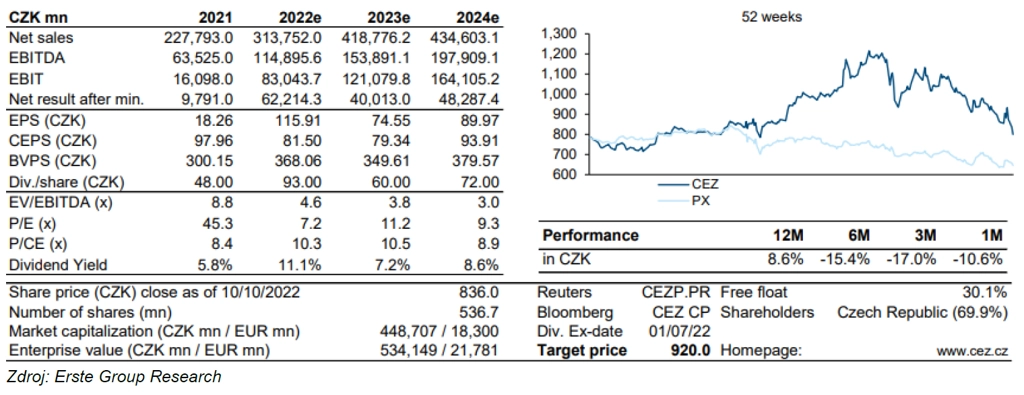

Erste Group Bank aktualizovala doporučení na akcie ČEZ. Nově doporučuje akcie držet s 12měsíční cílovou cenou 920 Kč za akcii, dosud radila akcie české energetické jedničky kupovat s cílem na 1331 Kč. Za snížením doporučení jsou především potenciální dopady nových mimořádných daní.

Postoj majoritního akcionáře ČEZ (Ministerstva financí ČR) k opatřením na řešení dopadů vysokých cen energií se posunul od logické kombinace dividend a daní na stranu daní, čímž optimistický pohled Erste na akcie ČEZ ze srpna (před skokovým růstem cen na energetických burzách) přestal být opodstatněný.

Akcie ČEZ oslabily a při aktuálních cenách nabízí podle předběžných odhadů podoby daní navrhovaných na roky 2023-2025 Ministerstvem financí dividendový výnos 11 % z očekávaného zisku za rok 2022 (ten by ještě novými daněmi neměl být zasažen) a střednědobý dividendový výnos kolem 7 %. To by mělo titul na současných úrovních podporovat. ČEZ by měl v dlouhodobém horizontu dále těžit ze strukturálně zhruba dvakrát vyšších cen elektřiny.

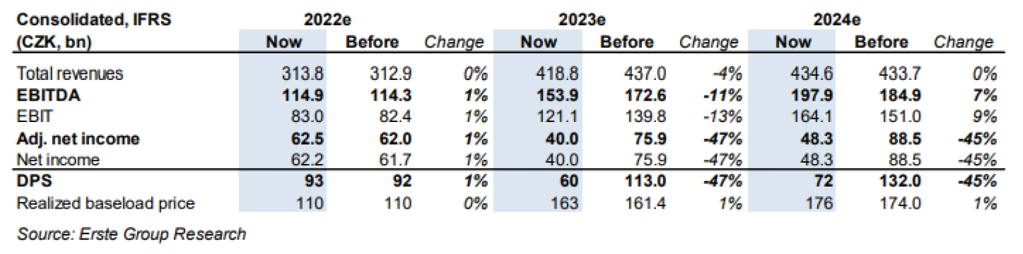

Aktualizovaný výhled hospodaření počítá s 60% mimořádnou daní ze zisku v letech 2023-2025. Mimořádných znamená, že půjde o zdanění zisku nad určitým základem (oproti 30% mimořádné dani předpokládané dříve). Hrubým odhadem by mělo jít o 23 miliard Kč daně ze "zastropování" tržeb z výroby za rok 2023. Nové odhady daní mají oproti předchozí prognóze negativní dopad do čistého zisku v letech 2023-2025 na úrovni 106 miliard Kč (zhruba 198 Kč na akcii).

Takto tvrdý dopad je z velké části výsledkem toho, že cena elektřiny byla v předchozích letech velice nízká, a nízký je tedy i "práh" pro výpočet mimořádných daní. Pro rok 2023 je odhadován meziroční pokles zisku o 36 %, následovaný 20% růstem v roce 2024 díky stále ještě rostoucí průměrné zajištěné ceně elektřiny.

Existuje ovšem významné riziko horších výsledků hospodaření vyplývající z nejasné výše daně z tržeb a z potenciálního dopadu nuceného prodeje části produkce za rok 2023 státu za regulovanou cenu. V DCF modelu ocenění je toto riziko reflektováno zvýšením odhadovaných nákladů vlastního kapitálu.

Potenciál pro lepší hospodářská čísla i ocenění akcií tkví ve skutečnosti, že nová regulace je stále "pouze" návrhem Ministerstva financí a ne všichni členové vládní koalice jsou s takto tvrdým zdaněním srozuměni. Z vyjádření vlády se ale nyní jeví jako pravděpodobné spíše jen menší úpravy návrhu ministerstva.

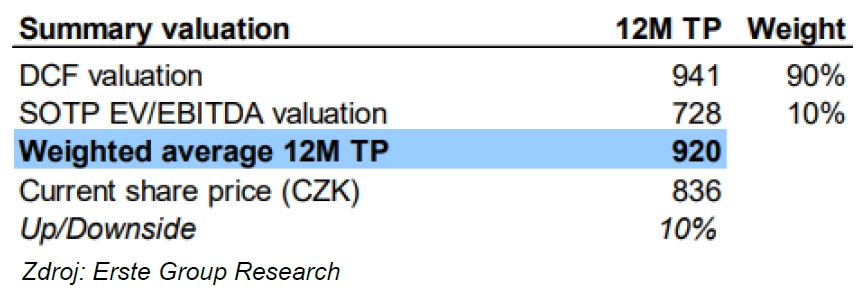

Pro ocenění akcií ČEZ je použita kombinace konsolidovaného modelu DCF-FCFF a SOTP ocenění (sum of the parts) na základě EV/EBITDA pro segment výroby a těžby a segment distribuce a prodeje. Při výpočtu cílové ceny byl aplikován vážený průměr obou metod v poměru 90/10, který stanovuje 12měsíční cílovou cenu akcií ČEZ na 920 Kč. Erste preferuje v případě akcií ČEZ počkat na finální podobu vládních regulací, a to i přes relativně solidní projektovaný dividendový výnos. Tvrdé zdanění firmy na dlouhou dobu (až do konce funkčního období současné vlády) podle banky implikuje zvýšení požadovaných nákladů vlastního kapitálu na českém akciovém trhu na delší dobu.

Ocenění DCF indikuje 12měsíční cílovou cenu 941 Kč za akcii, ocenění SOTP 728 Kč za akcii. SOTP odráží potenciální rozdělení společnosti na část výroby a část distribuce a obchodu s potenciálním odkupem podílů minoritních akcionářů v části výroby. Podle odhadů Erste mimořádné daně dopadnou čistě na segment výroby, což snižuje šanci na férovou kompenzaci za minoritní podíly v segmentu výroby v případě rozdělení společnosti. Ocenění SOTP má ale v kombinovaném ocenění jen 10% váhu vzhledem k tomu, že rozhodnutí vlády o případném rozdělení společnosti je vzdáleno nejméně rok.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality