Americké akcie: Jak důležité jsou síla dolaru a riziko recese?

Extrémně důležité, zní stručná odpověď. Pár grafů řekne více.

Ve uplynulém zkráceném obchodním týdnu index S&P 500 posílil o 1,53 %. V úterý přitom díky růstu o více než procento prolomil hladinu 4 000 bodů a po zbytek týdne mírně nad ní opakovaně uzavřel. Udržení se indexu nad 4 000 je pozitivní signál pro další posun směrem k úrovni 4 100 bodů, u které je také 200denní klouzavý průměr. Nejbližší rezistence je nyní v zóně 4 100 až 4 150, nejbližší podstatný support je na 3 900 a další na 3 700. Benchmark je nadále mezi 200- a 50denním klouzavým průměrem, případný obrat níže a prolomení pod 3 900 by bylo negativním znamením.

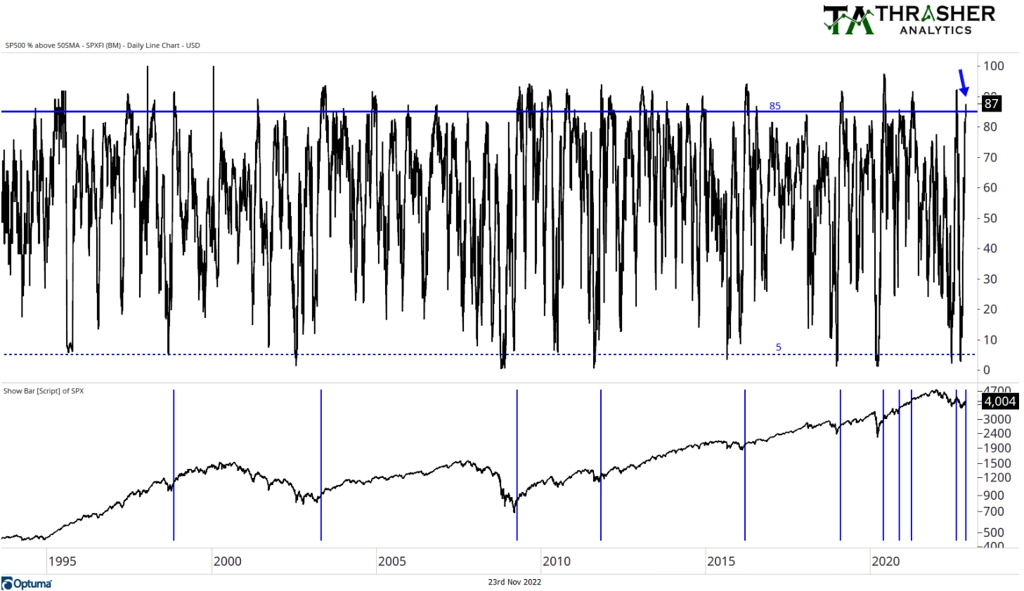

Index S&P 500 je nad 50denním průměrem (již nějakou dobu) a v rámci jednotlivých v něm zahrnutých titulů vzrostl podíl těch nad zmíněnou technickou hladinou bezmála 90 %. To byl v minulosti po růstu z méně než 5 % zpravidla silně býčí signál, z letošního roku ale pamatujeme situaci, kdy stejný technický signál vzal velice rychle zasvé.

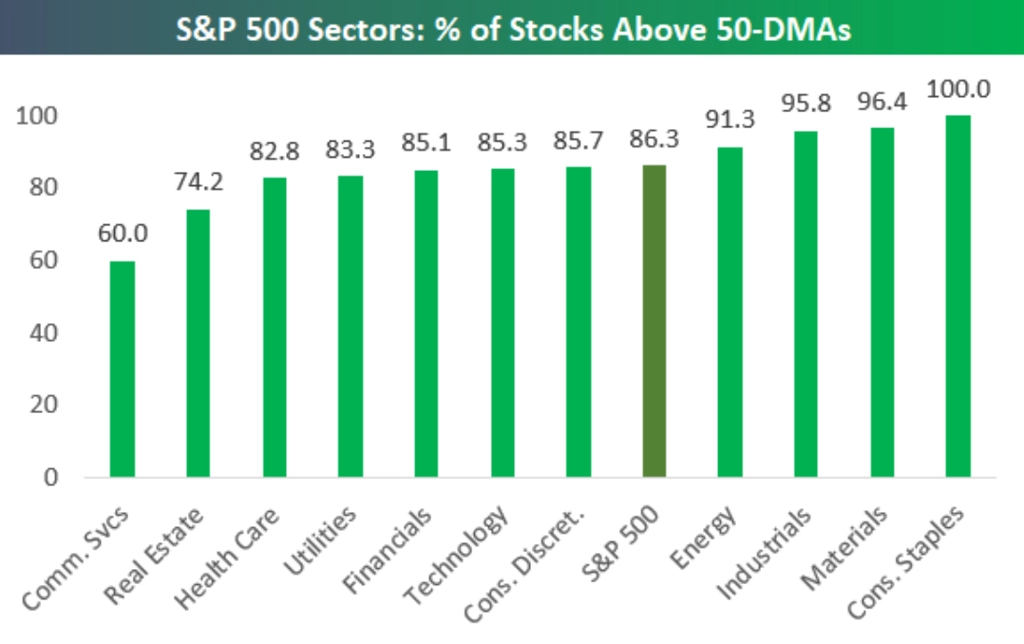

A ještě pohled pod pokličku jednotlivých sektorů.

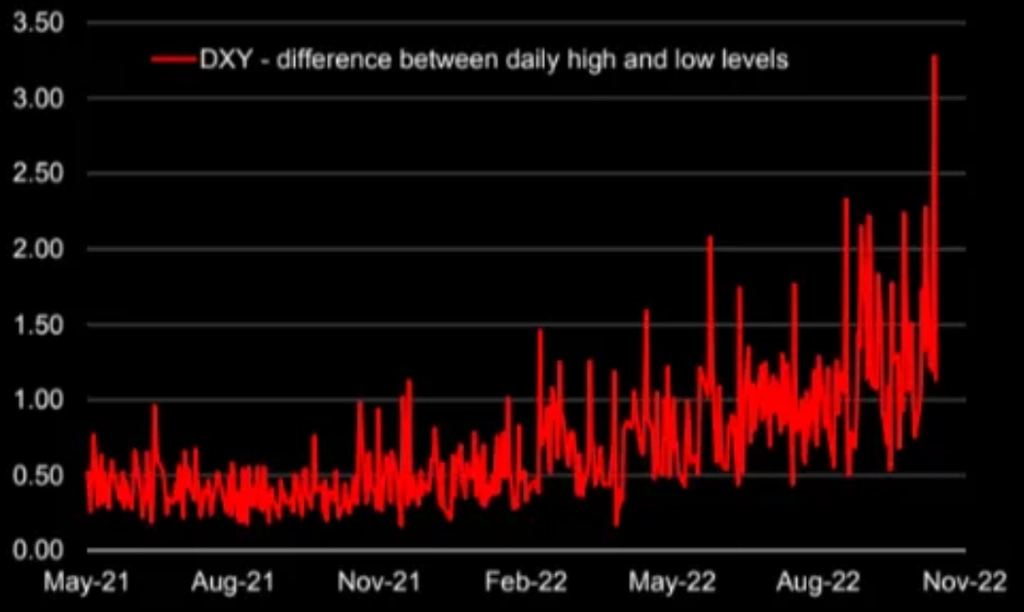

Letos zatím poměrně spolehlivě platí, že když se daří americkému dolaru, nedaří se akciím v USA (a naopak). Dolar v páru s eurem z úrovní pod paritou oslabil k 1,04 a akcie ve stejné době nasadily k současné rally, zatím stále dosahující jen rozměrů protipohybu v rámci medvědího trendu.

Kurz dolaru (dolarového indexu) přitom v poslední době na denní bázi výrazně kolísá.

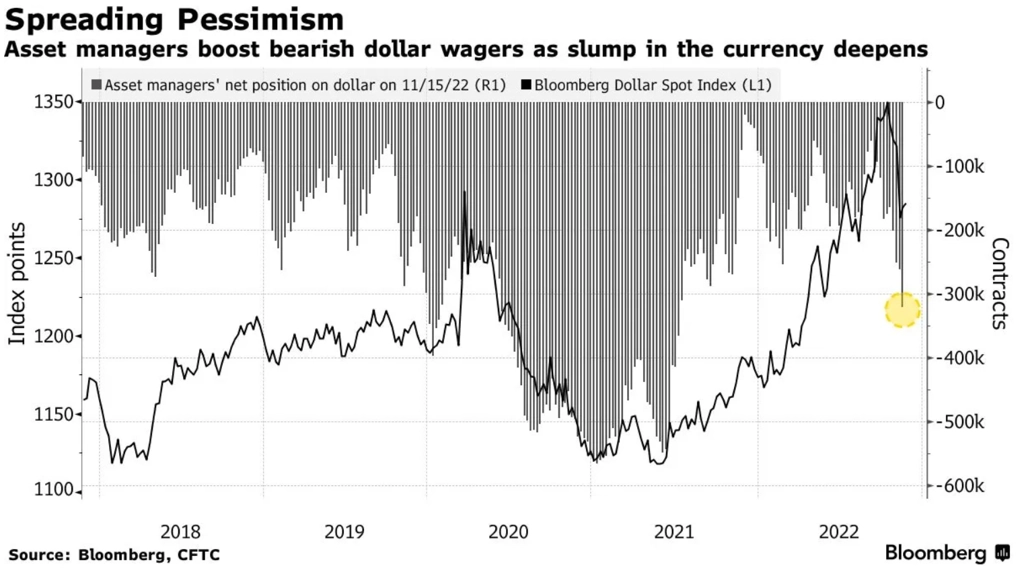

A investiční manažeři v posledních týdnech sázejí proti americké měně ve velkém.

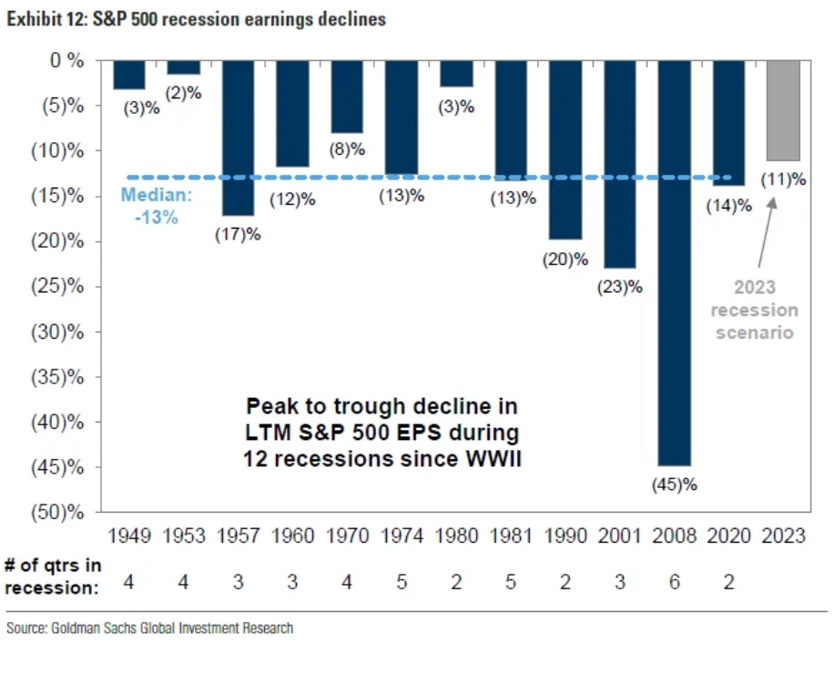

Ekonomové se ještě tak docela neshodují na tom, zda americkou ekonomiku čeká v příštích několika kvartálech recese, pesimistických výhledů nicméně přibývá. Jak hluboká recese bude? Nikdo neví, analytici většinou předpokládají přinejhorším mělký pokles hospodářské aktivity v USA. Dopad na zisky firem nicméně předpokládají značný. Goldman Sachs například pro případ recese vyhlíží propad zisků firem o více než 10 %. To by zahýbalo s oceněním akcií i s jejich potenciálem. Akcioví investoři tak vedle dolaru nemohou neřešit americká makrodata.

Zdroj: Bespoke Investment Group, UniCredit, Bloomberg, Trasher Analytics, Goldman Sachs

Aktualita pro rok 2026

Aktuality