Vzestup a pád akcií Boeingu a 3M jako příklad toho, když si chamtivost vybere svou daň

Není všechno zlato, co se třpytí. Takový podtitul by mohlo nést pokračování příběhu akcií firem Boeing a 3M, o němž před zhruba pěti lety poprvé napsal hedgeový manažer a bloger Jesse Felder.

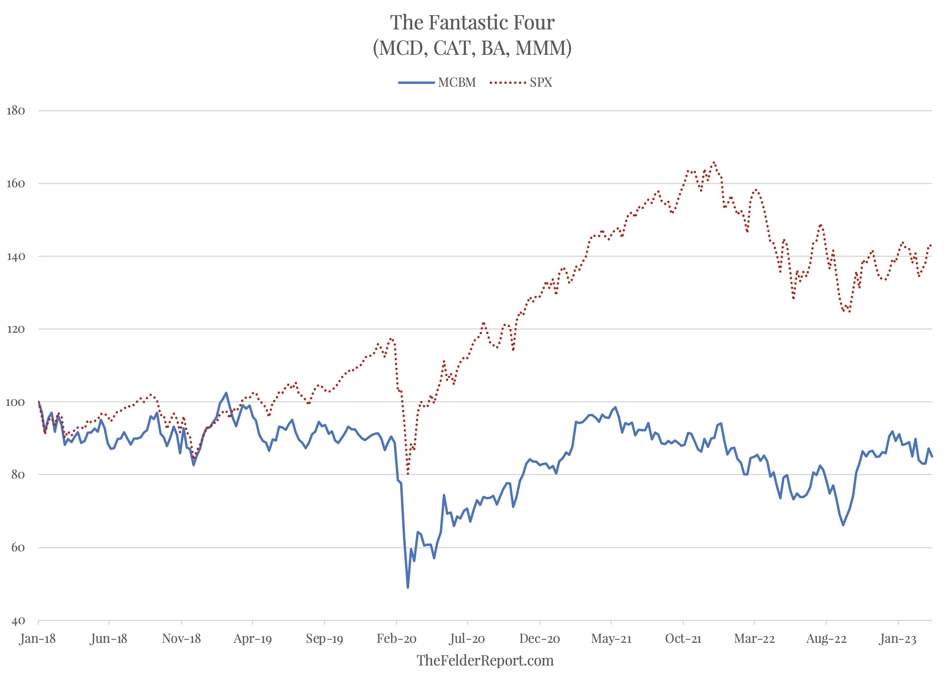

Začátkem roku 2018 Jesse Felder upozornil na skupinu akcií, jejichž ceny rostly v uplynulých měsících podstatně prudším tempem, než jaké bylo možné vysvětlit vývojem a vyhlídkami jejich hospodaření. Šlo o cenné papíry firem McDonald's, Caterpillar, Boeing a 3M. Tituly překonávaly nejen široký akciový trh reprezentovaný indexem S&P 500, ale dokonce akcie označované akronymem FANG. I proto o nich Felder tehdy hovořil jako o "fantastické čtyřce".

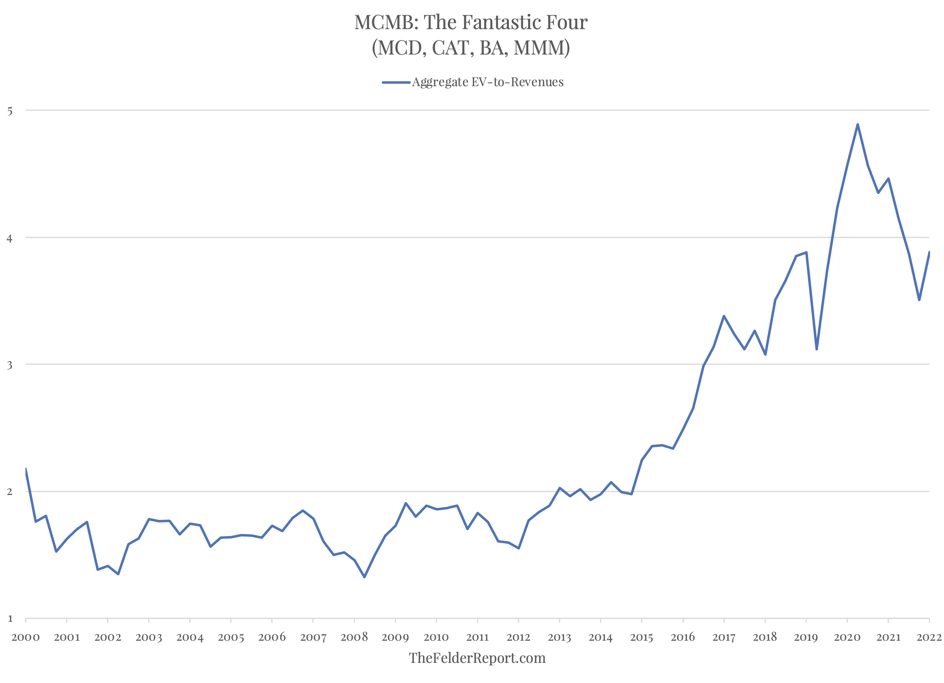

Vysvětlit tehdy, proč tyto blue chips rostou tak výrazně, nebylo jednoduché. Zajímavé bylo mimo jiné to, že agregované tržby McDonald's, Caterpillaru, Boeingu a 3M klesaly. Poměr hodnoty tržní kapitalizace firem a jejich čistého dluhu k jejich tržbám z pásma jeden a půl až dva vyskočil nad tři a později se dostal k pěti.

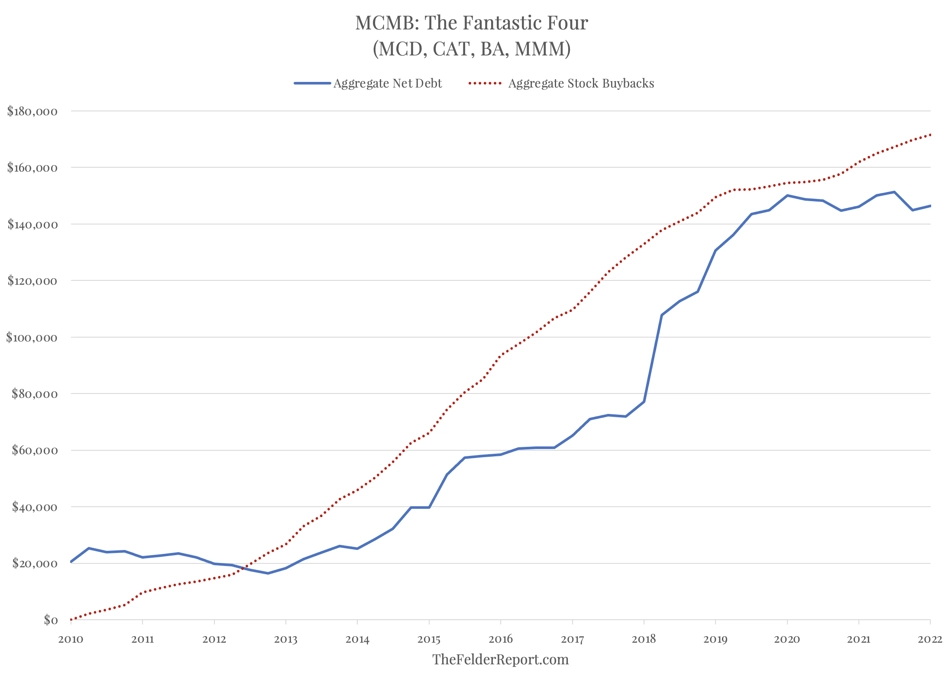

Odpověď na mnohé nabídlo nahlédnutí do bilancí podniků. Společnosti vytvořily v souhrnu více než 100 miliard nového dluhu k financování programů zpětných odkupů akcií.

Pro investory šlo z krátkodobého hlediska o pozitivní vývoj. Těmi, kdo na celém "finančním inženýrství" vydělali nejvíce, byli ovšem vrcholní manažeři podniků s odměnami v podobě akciových opcí v hodnotě miliard dolarů (zatímco jejich firmy akcie na trhu skupovaly, oni je prodávali). "To je hlavní důvod, proč jsem už víckrát programy zpětných odkupů akcií označil za promyšlený systém tržní manipulace," říká Jesse Felder.

V době, kdy společnosti vytvářely nový dluh na financování zpětných odkupů, jim do karet hrály nízké úrokové sazby. Dnes je ale situace docela jiná, výsledkem čehož je, že z krátkodobě pozitivního faktoru se stala dlouhodobá zátěž. "Dnes jsou peníze, jež investoři do těchto firem investovali, v podstatě mrtvé. Před pěti lety akcie firem McDonald's, Caterpillar, Boeing a 3M rostly výrazně rychleji než trh, dnes jej v dáli sotva vidí, jejich valuační násobky zůstávají vysoké a dluhová zátěž ohromná," pokračuje Felder. Nutno však poznamenat, že z pohledu jednotlivých titulů už dnes lze kritiku vztahovat jen k akciím 3M a Boeingu.

"Investoři a vrcholní manažeři společností často nevidí dále než na konec aktuálního čtvrtletí a pro maximalizaci akciových výnosů jsou ochotni udělat a připustit cokoli. Z pohledu dlouhodobého hospodaření firem a výkonnosti jejich akcií ovšem podobné kroky mohou napáchat obrovské škody, jejichž překonávání může následně trvat dlouhé roky," dodává Jesse Felder.

Zdroj: The Felder Report

Aktualita pro rok 2026

Aktuality