Americké akcie: Kdy jindy by se mělo "něco" stát?!

Americké akcie mají za sebou až podezřele klidný týden, kdy všechny hlavní indexy odepsaly do půl procenta. V dalších dvou týdnech přitom reportují hospodářské výsledky plné dvě třetiny indexu S&P 500 (myšleno jako podíl na tržní kapitalizaci) a Fed bude rozhodovat o měnové politice. Pokud by se americké akcie měly vymanit ze stagnace v širším pásmu, jež trvá již řadu měsíců, lepší období pro to do léta již nemusí nastat.

Index S&P 500 uzavřel v pátek téměř na stejné úrovni jako o týden dříve, svíčka je jen lehce červená (-0,10 %). Zastavení růstu ale může být předzvěstí hlubších poklesů. V pondělí se index S&P 500 ještě posunul o něco blíže k rezistenci na 4 200. Od úterý dále trh převážně stagnoval a do konce týdne se posunul mírně dolů. Rezistenci 4 200 tak zatím ještě přímo neatakoval. Na denním grafu se nic nemění. Index S&P 500 je nadále v pásmu 3 800 až 4 200, pohybuje se nad klouzavými průměry a zabrzdění jeho růstu je možná signálem toho, že se chystá korekce, případně později opět i testování spodní hrany pásma. Květen, oblíbený měsíc všech medvědů, se kvapem blíží.

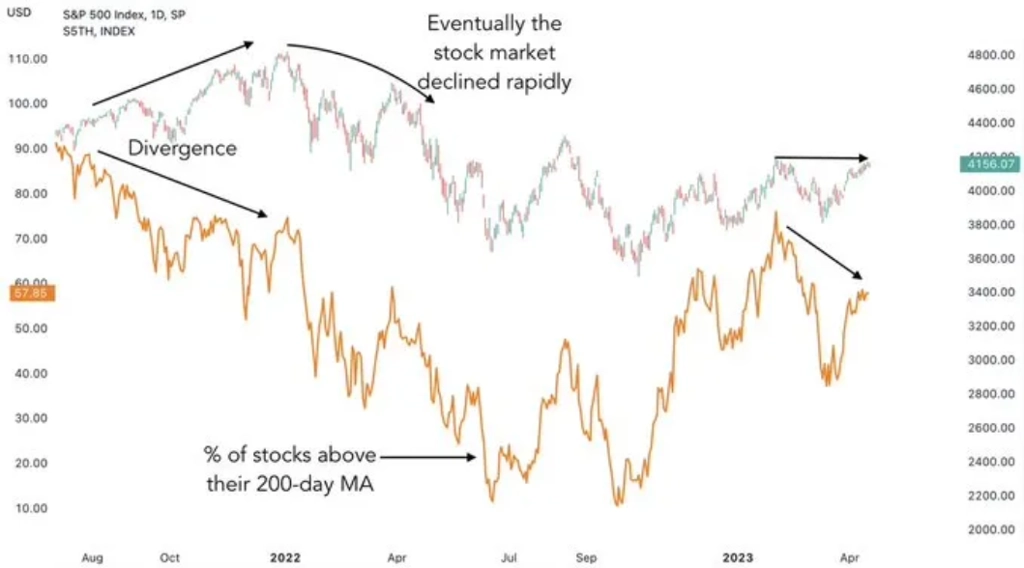

S&P 500 se drží na dohled hladině 4 200 a má za sebou letos růst doprovázený vyššími minimy. Z technického hlediska by tedy atak rezistence ještě mohl přijít. Index se nicméně uzavírá do trojúhelníkové formace, ze které může stejně dobře vést i cesta níže. A podíl titulů nad 200denním průměrem klesá.

Stejný pohled na totéž.

Když nyní v dubnu trh téměř testoval únorová maxima, bylo 62 % titulů z indexu S&P 500 nad svým 200denním průměrem a 60 % nad 50denním. V únoru jich bylo 78 %, respektive 75 %.

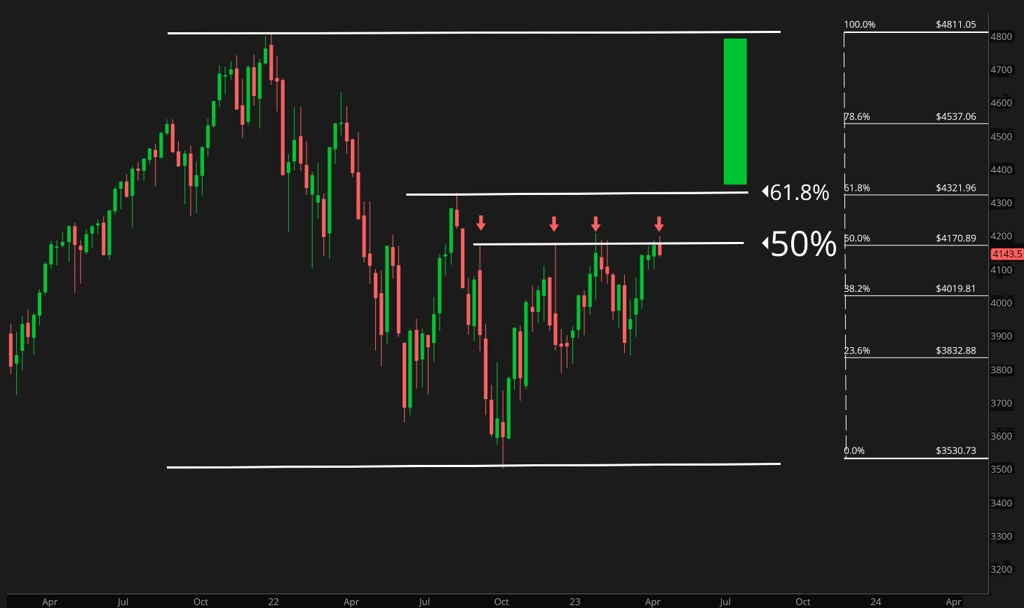

Mimochodem, sledujeme již třetí snahu indexu S&P 500 zdolat hladinu 4 200 bodů. Zatím jsou býci opět neúspěšní.

A jeden obrázek pro ty, kdo by si snad mysleli, že jsou Fibonacciho úrovně v učebnicích technické analýzy jen proto, aby zabíraly místo.

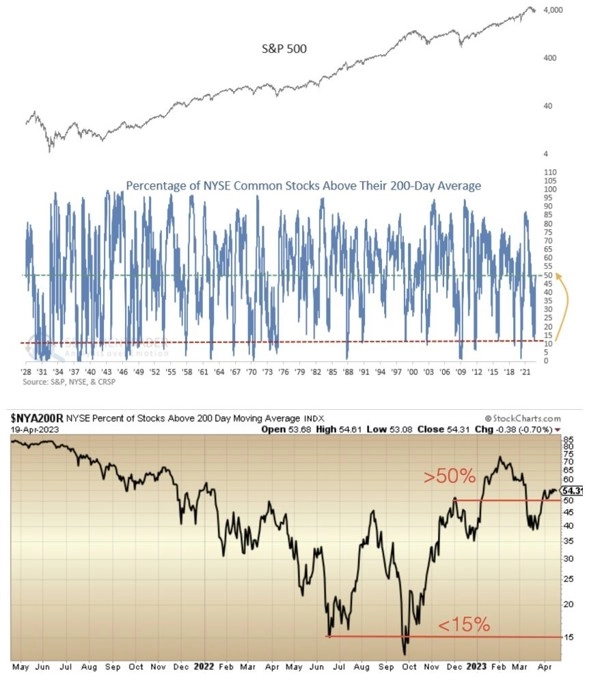

Navzdory nepříznivému vývoji podílu titulů nad 200denním průměrem je dobré připomenout, že ještě nikdy v historii nebyl index S&P 500 ve 12měsíčním horizontu níže poté, co se podíl titulů nad 200denním průměrem vyšvihl z méně než 18 % nad 50 %, jako se to stalo v relativně nedávné době.

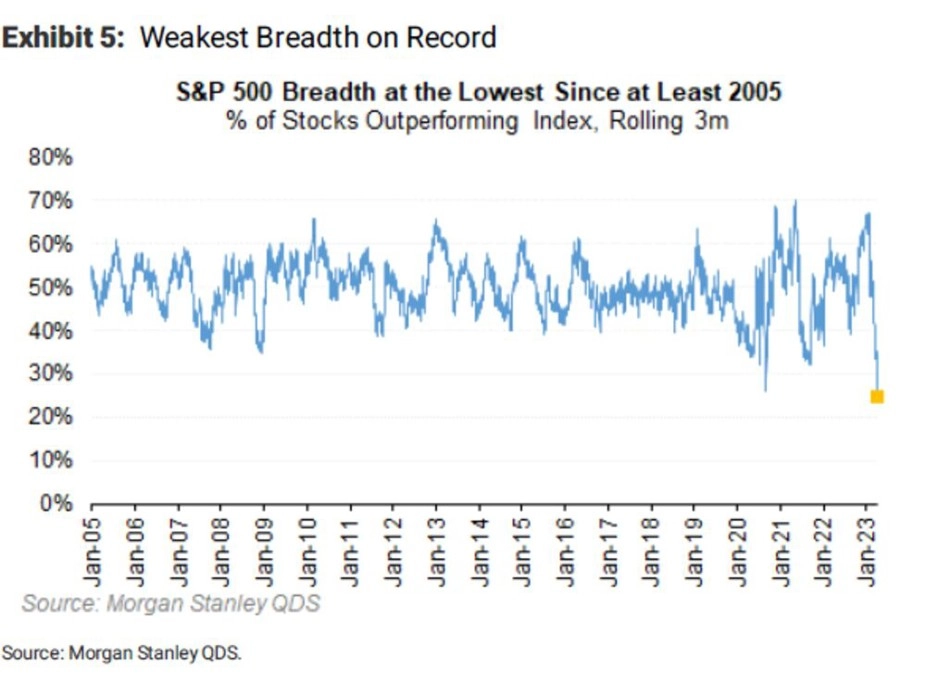

Aktuální relativně vysoká úroveň indexu S&P 500 je udržována poměrně úzkou skupinou akcií. Titulů, které v tříměsíčním horizontu překonávají svou výkonností samotný index, (minimálně v moderní době) nikdy nebylo méně.

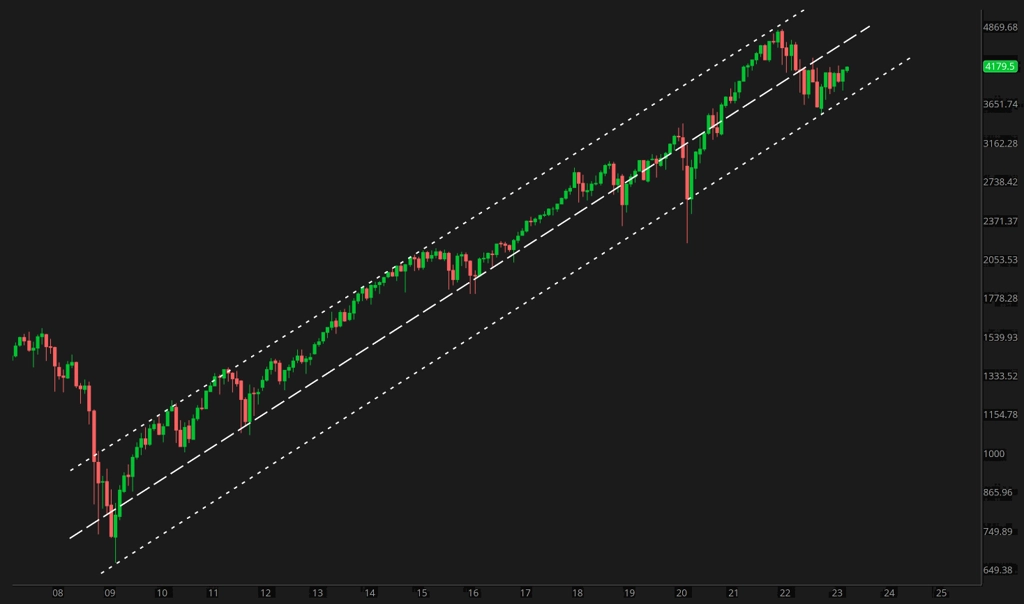

Pozor, je poměrně zajímavé, že navzdory prudkým korekcím a dvěma medvědím trendům v uplynulých 40 měsících se index S&P 500 drží v dlouhodobém vzestupném kanálu.

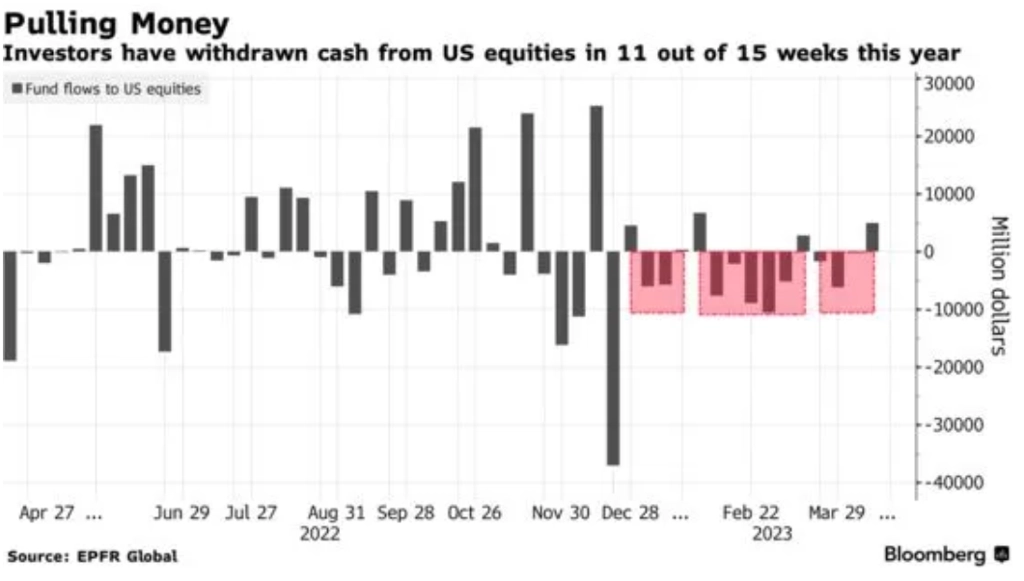

Letošní dosavadní solidní výkonnost amerických akcií není podpořena přílivem peněz do klasických podílových fondů a ETF zaměřených na americké akcie. Z nich naopak letos peníze většinou odtékají.

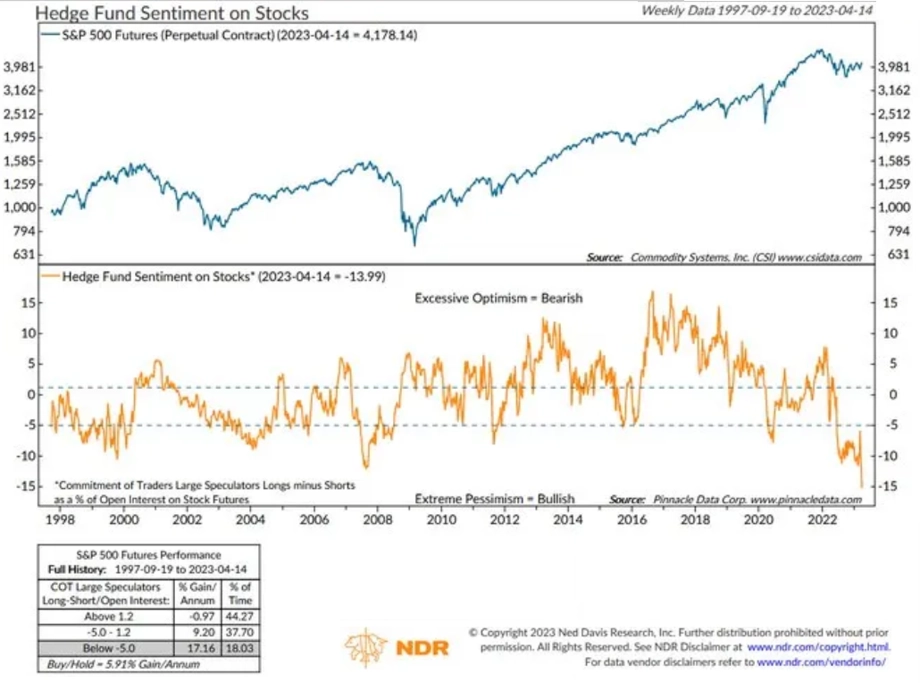

V růst cen amerických akcií v současnosti příliš nevěří ani hedgeové fondy.

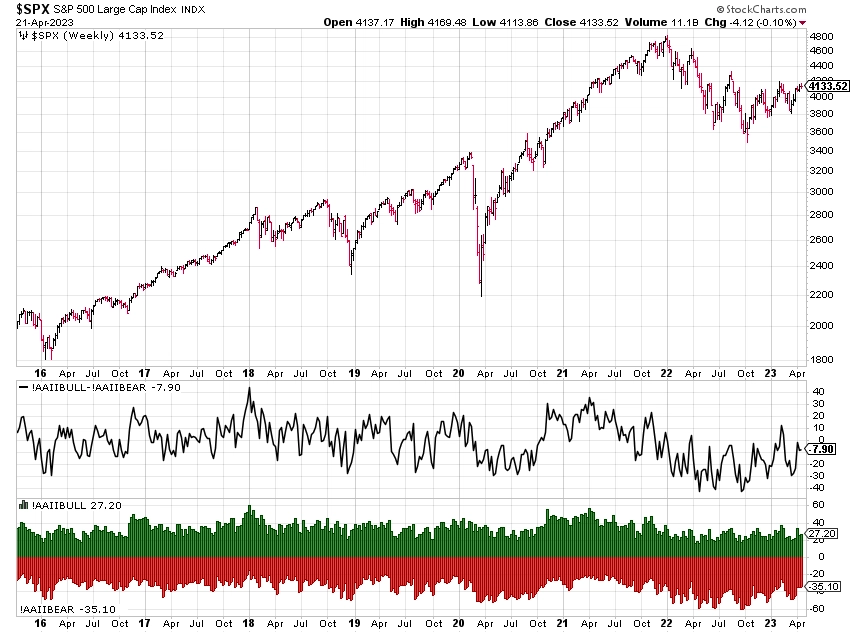

V pravidelném týdenním dotazování mezi americkými individuálními investory naposledy lehce přibylo býků i medvědů.

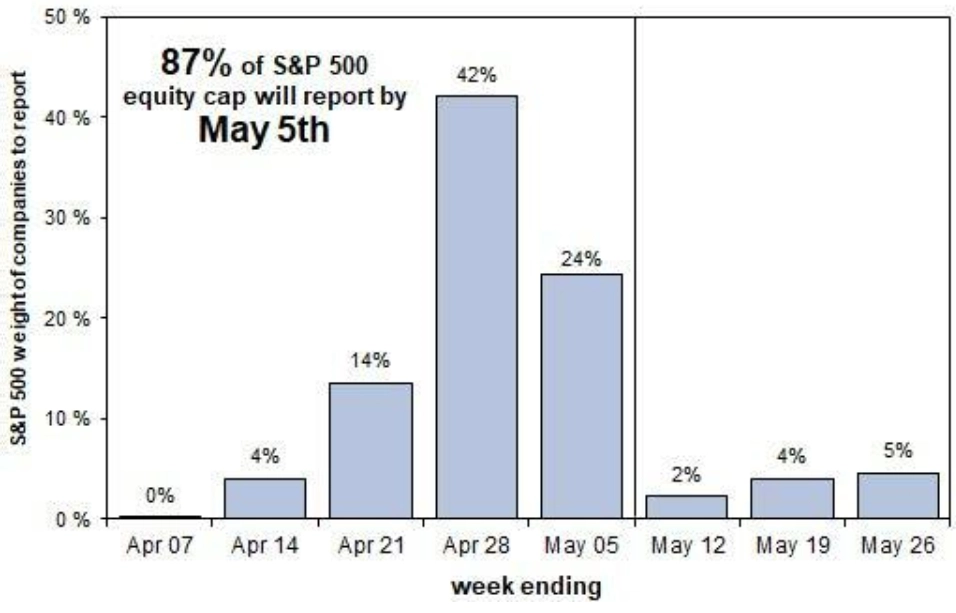

Nejen drobné investory zajímá výsledková sezóna. Ta v příštích dvou týdnech nabídne v USA čísla od firem, jež svou tržní kapitalizací tvoří dvě třetiny indexu S&P 500. Coca-Cola, Amazon, Microsoft, Meta Platforms nebo ExxonMobil jsou příklady těch největších a nejznámějších.

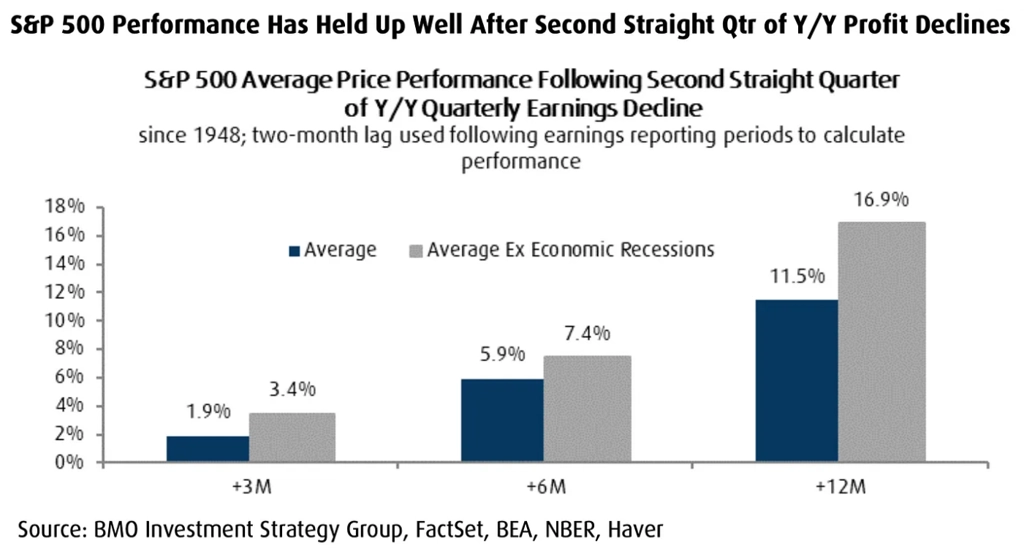

Aktuálně čekají analytici pokles zisků v rámci S&P 500 za první kvartál meziročně o zhruba 4,7 %. Šlo by o druhé čtvrtletí poklesu. Právě taková období byla přitom v historii pro americké akcie poměrně příznivá.

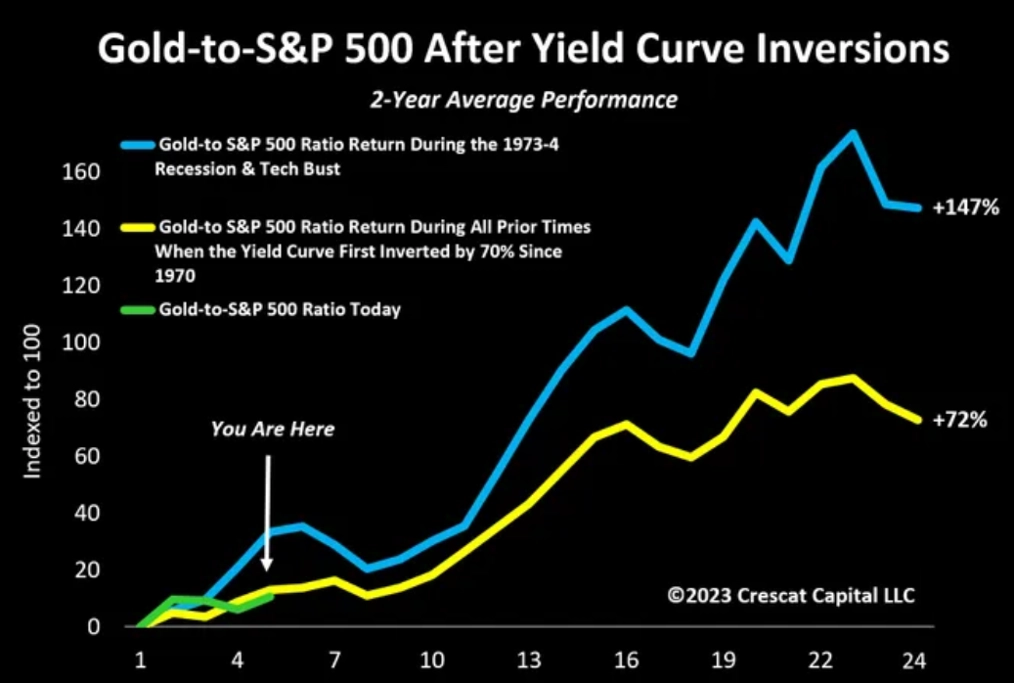

Ve středu 3. května rozhodne FOMC o nastavení měnové politiky. Trh politiku Fedu sleduje a spekuluje na různé scénáře. Americká výnosová křivka je na řadě splatností v inverzi. Při převrácení alespoň 70 % křivky přitom v historii nastávala doba nadvýkonnosti zlata nad americkými akciemi.

Po mnoha letech se také možná schyluje ke konci nadvýkonnosti amerických akcií nad zbytkem světa. Nyní si indexy pohrávají s trendovou linií této nadvýkonnosti, může se tedy schylovat k tomu, že největší příležitosti nebudou v akciové Americe.

Americké akcie jsou přitom podle řady ukazatelů nadále poměrně drahé. Příkladem je "pravidlo 20", které vychází ze součtu P/E a míry inflace. Pokud je výsledek nad 20, akcie jsou nadhodnocené, pod dvacítkou jsou naopak akcie teoreticky atraktivní nákupním příležitostí.

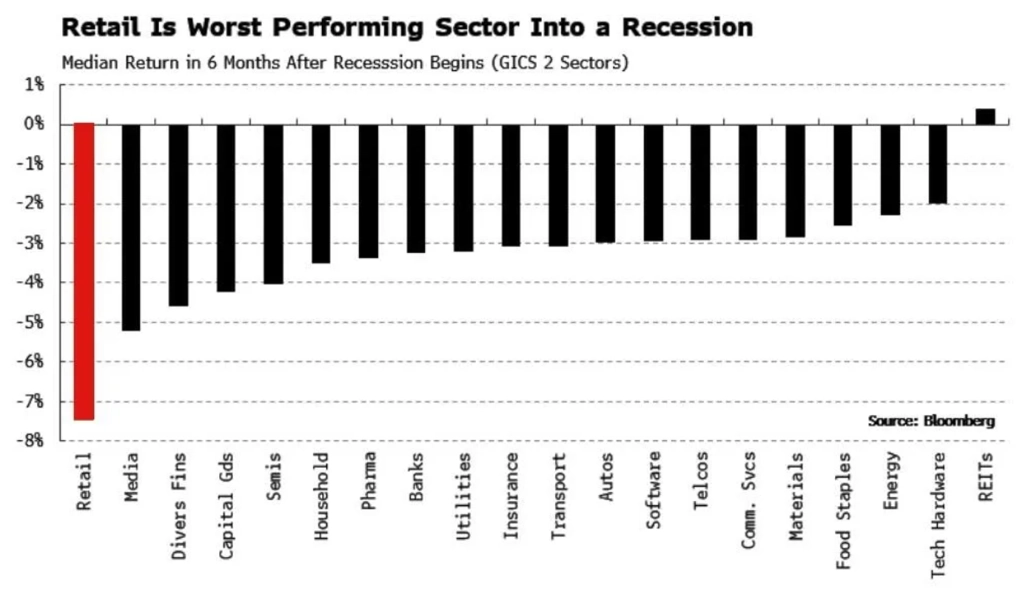

Ale zpět k Fedu. Centrální banka svou politikou může srazit americkou ekonomiku do recese. Když ta udeří, nejhůře na tom je v průměru v půlročním horizontu odvětví maloobchodu.

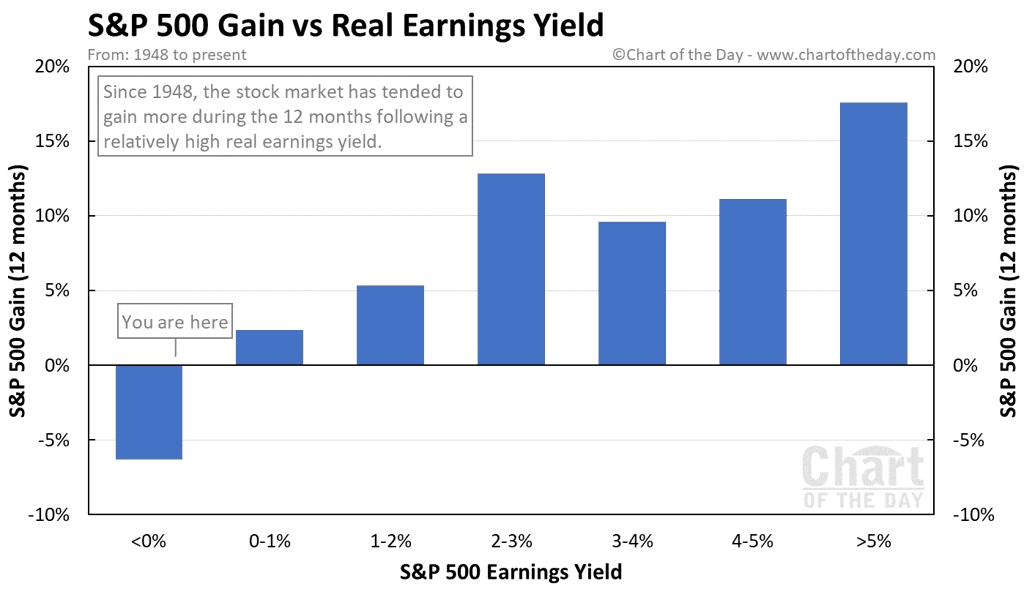

A nakonec ještě jeden burzovní almanach, tentokrát na téma ziskového výnosu. Když ten reálný (po zohlednění inflace) je v záporu, pro akcie to zpravidla není pozitivní zpráva.

Zdroj: TOPDOWN CHARTS, MarketCharts.com, Morgan Stanley, StockCharts.com, Crescat Capital, Ned Davis Research, Goldman Sachs, BMO Investment Strategy, @yuriymatso

Aktualita pro rok 2026

Aktuality