Americké akcie: Kdopak by se vyšších sazeb bál

Americké akcie mají za sebou ztrátový první červencový týden, tedy jeden z těch, které jinak tvoří historicky nejsilnější polovinu měsíce v celém burzovním roce. Historická srovnání jsou tu, zdá se, opravdu od toho, aby nefungovala. Akcioví býci v uplynulých měsících zvládli spoustu překážek. Zaleknou se tentokrát (dalšího) růstu výnosů a převážně pozitivních dat z americké ekonomiky?

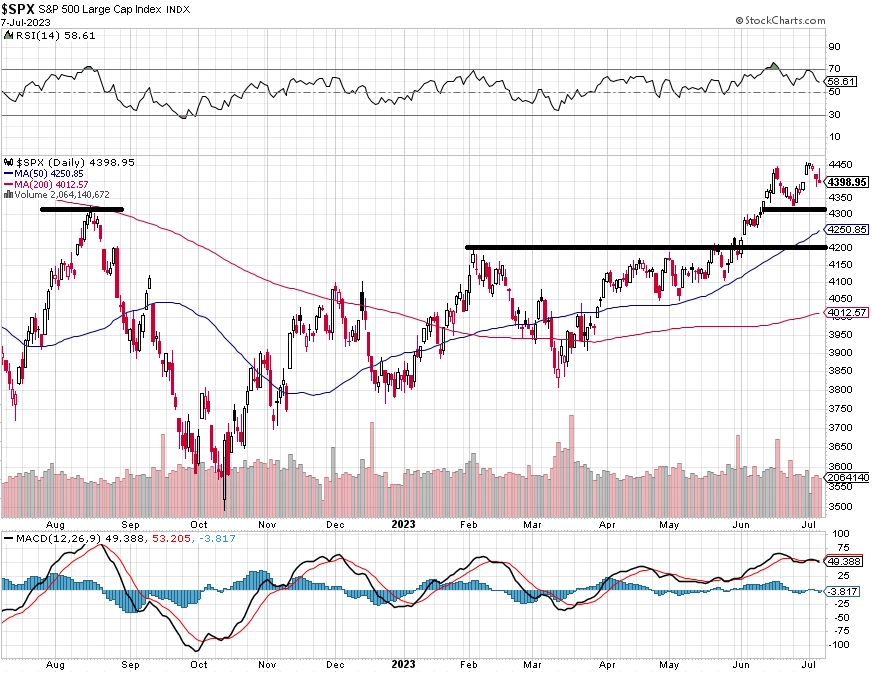

Americké akcie mají za sebou zkrácený obchodní týden. Posilovat dokázaly hlavní indexy pouze v jeho úvodu, kdy ve zkrácené pondělní obchodní seanci S&P 500 posunul výše vrchol téměř devítiměsíční rally. Ve zbytku týdne akcie ztrácely, protože makrodata naznačila, že by Fed mohl mít celkem solidně nabito na další zvyšování sazeb. Index S&P 500 tak nakonec za týden odepsal 1,16 %. Výnosy dluhopisů rostly a obavy investorů z dalšího zvyšování sazeb v týdnu vyústily v prodejní tlak na akciovém trhu. Když si ale představíme, co by podobné faktory provedly s cenami akcií loni, je ztráta indexu S&P 500 za uplynulý týden v podstatě zanedbatelná. Během sesunu index uzavřel několik menších cenových odskoků. Hladiny podpory jsou nadále okolo 4 330 bodů a dále na 4 200 (pamatujete ještě na dobu, index S&P 500 tuto hladinu nedokázal dlouhé měsíce prorazit?). Nad 4 330 je graf indexu jednoznačně býčí, i klouzavé průměry jsou hluboko pod touto úrovní.

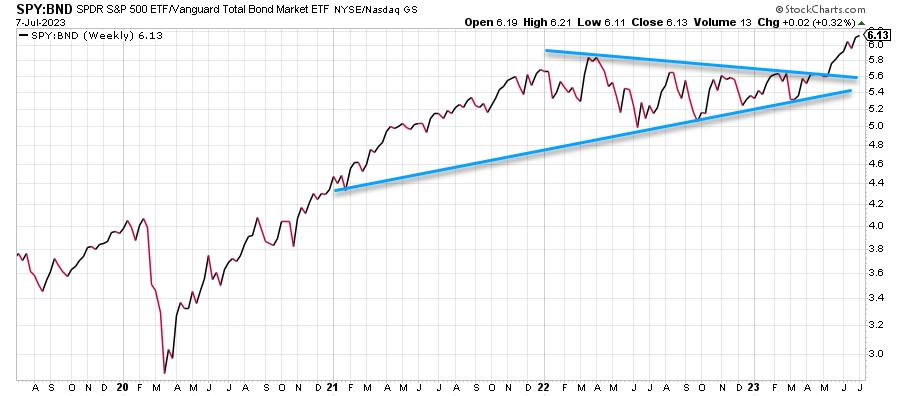

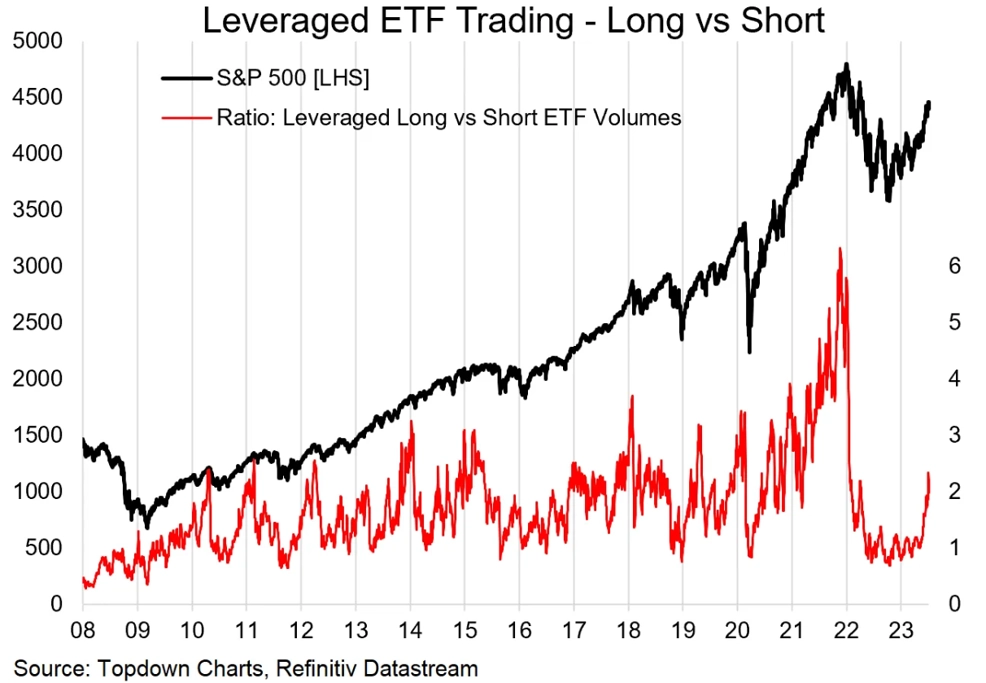

S tím, jak v posledních týdnech opět rostou výnosy (a klesají ceny) vládních dluhopisů USA, se daří také lépe akciím relativně právě vůči bondům. Poměr dvou nejsledovanějších ETF na tato aktiva zaměřených stoupl na nový rekord.

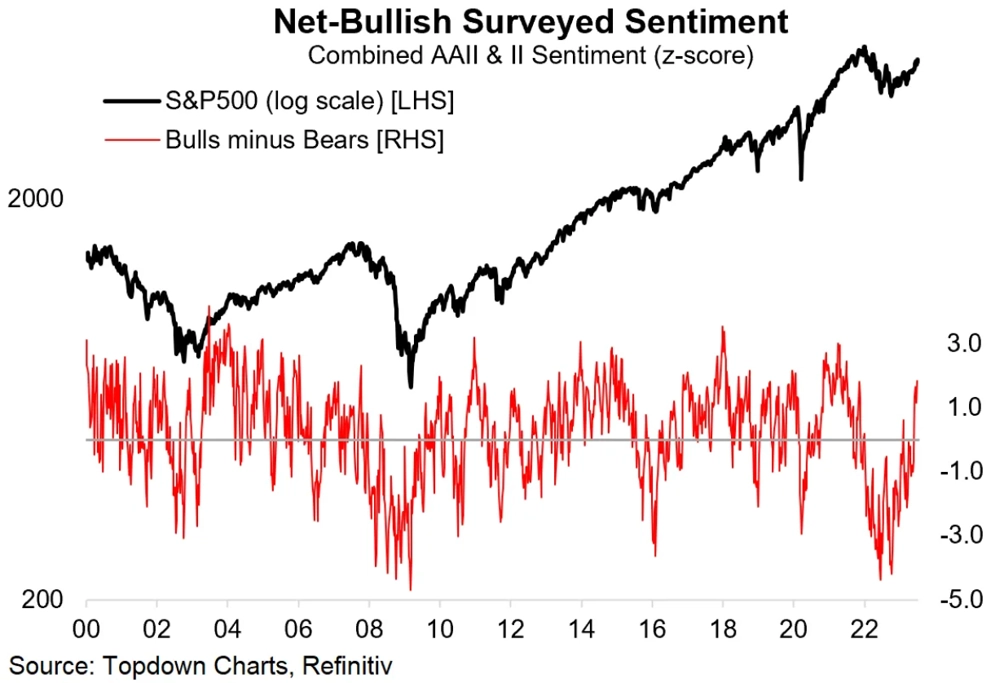

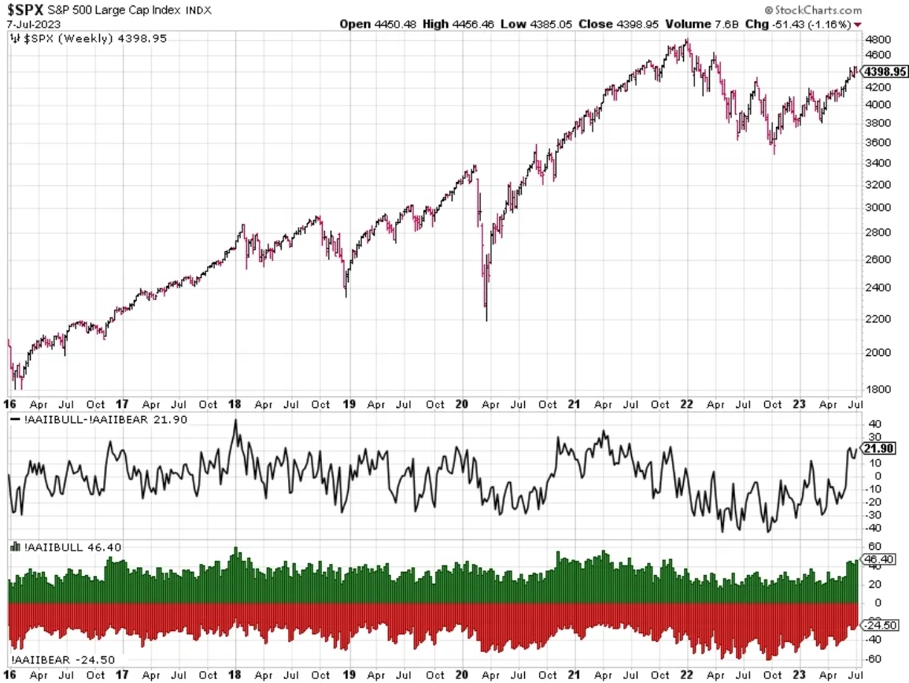

Nálada na trhu se v posledních několika týdnech výrazně změnila. Zatímco na jaře rally probíhala za jisté nedůvěry velké části drobných i profesionálních investorů, v současnosti převažuje optimismus. Možná až přílišný.

Ještě pohled odděleně na průzkum mezi americkými individuálními investory (AAII). Býků bylo v posledním týdnu přes 46 %, nejvíce od listopadu 2021.

Změnu postoje obchodníků jasně ilustruje také (opět) rostoucí obliba pákových LONG a SHORT ETF sledujících hlavní americký akciový index.

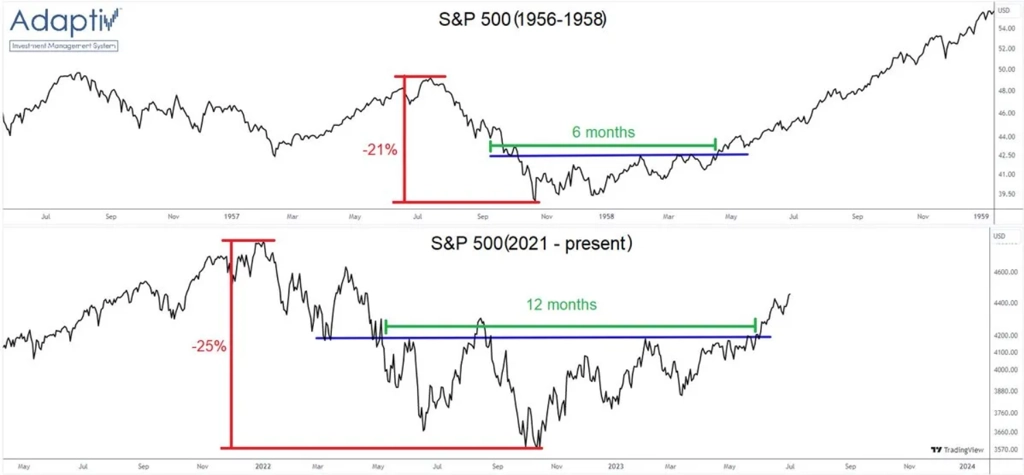

Optimisté čerpají inspiraci někdy i v poměrně hluboké historii. Po obdobném poklesu index S&P 500 "sbíral síly" relativně dlouho i ve druhé polovině 50. let. Takové grafy, byť nemají nic společného (ani si na to nehrají) se snahou v současnosti správně "časovat trh", jistý smysl mají - psychika investorů totiž pracuje při obdobném vývoji podobně. A ačkoli se to nedoporučuje, emoce vyvolávané pohyby cen aktiv ovlivňují další rozhodování investorů.

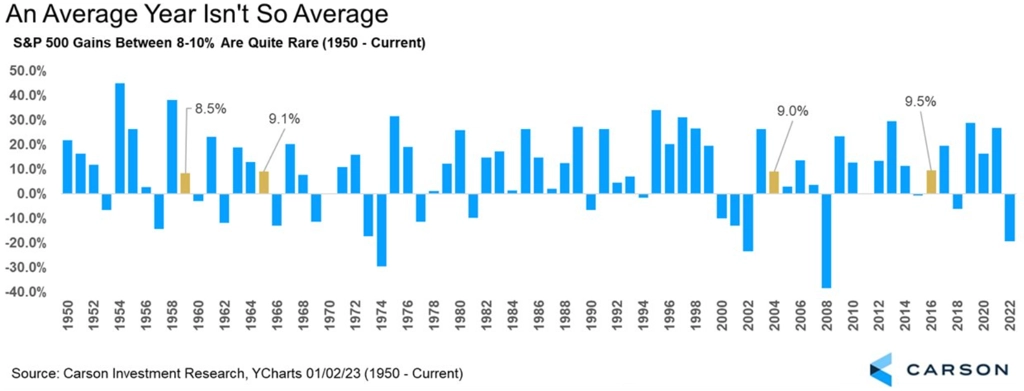

První pololetí bylo pro index S&P 500 vysoce nadprůměrné. V průměru po takových prvních pololetích americké akcie do konce roku dále posilují. I takové argumenty z burzovního almanachu býci v posledních týdnech používají. Je ale potřeba mít na paměti, že průměrný průběh (či výkon) v konkrétním roce nastává jen výjimečně. S&P 500 za rok v průměru přidává 9 %, ale od roku 1950 jen čtyřikrát index za kalendářní rok přidal 8-10 %. Hned 21krát index za rok klesl, ovšem 20krát posílil o více než 20 %. Akciový trh tedy jen výjimečně podává průměrný výkon, vysoce nadprůměrné zisky jsou pak podobně "pravděpodobné" jako ztráty jakéhokoli rozsahu.

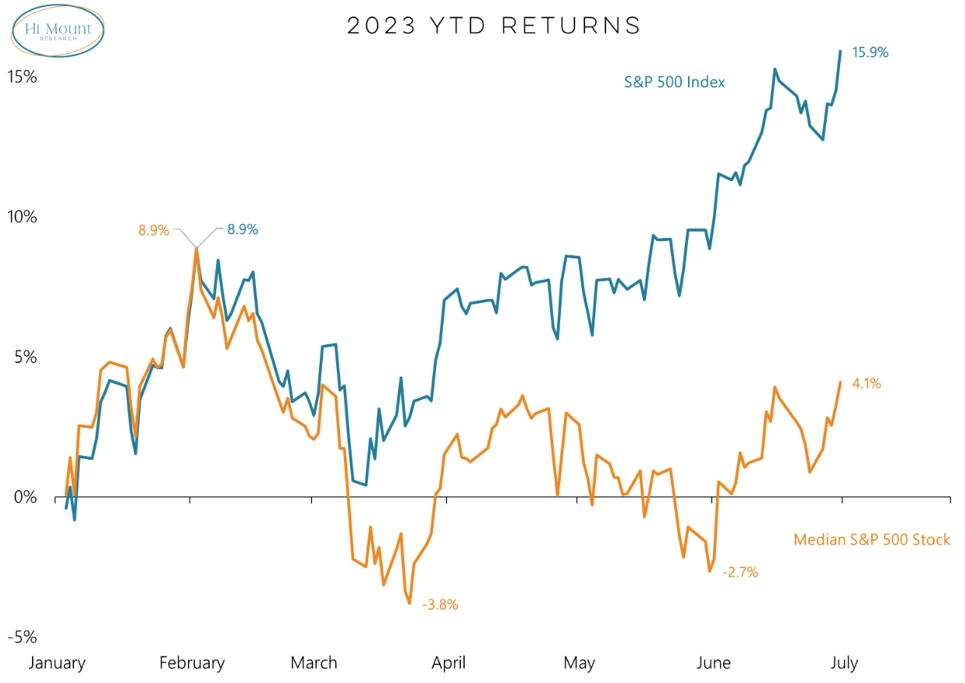

Pozitivem uplynulých týdnů je stále širší "účast" jednotlivých titulů na růstu indexu S&P 500. Od první poloviny února S&P 500 přidává přes 6 %, zatímco mediánová akcie ztrácí 3 %, v červnu nicméně mediánový titul poprvé za pět měsíců svým výkonem překonal samotný index a předvedl nejvyšší růst od loňského října.

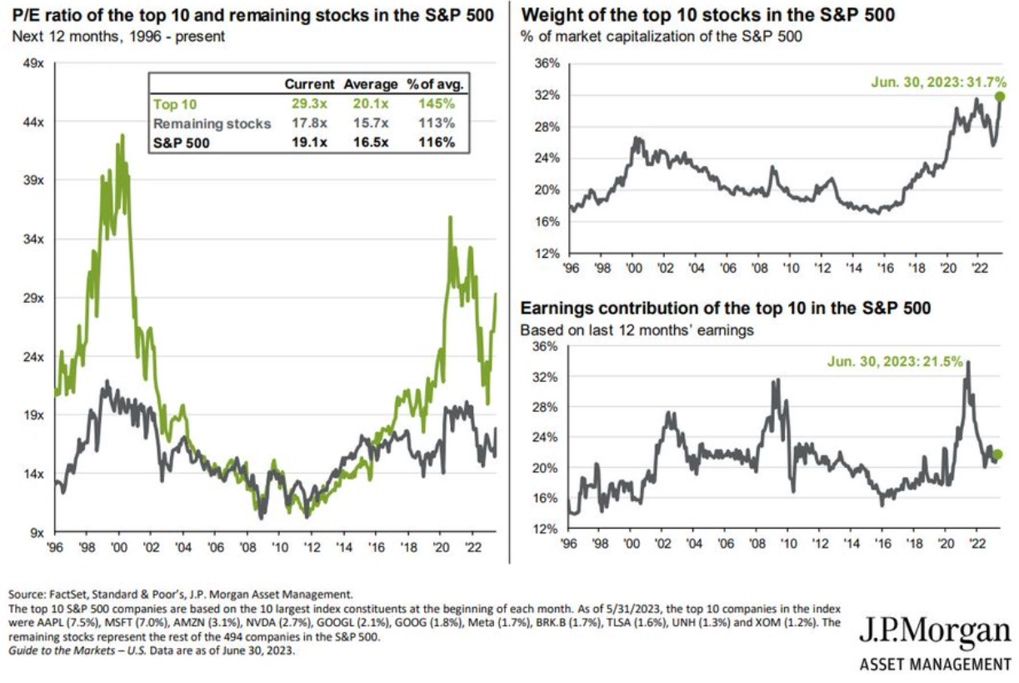

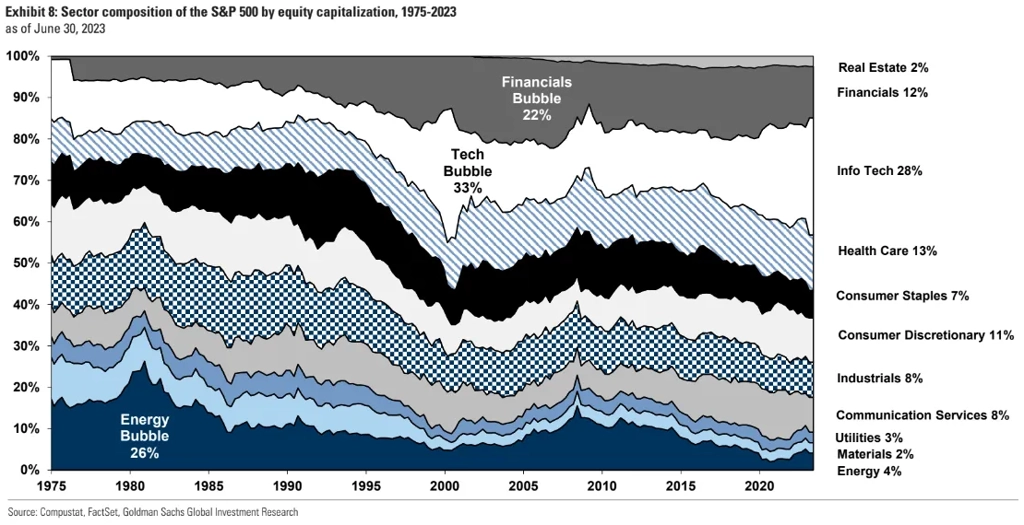

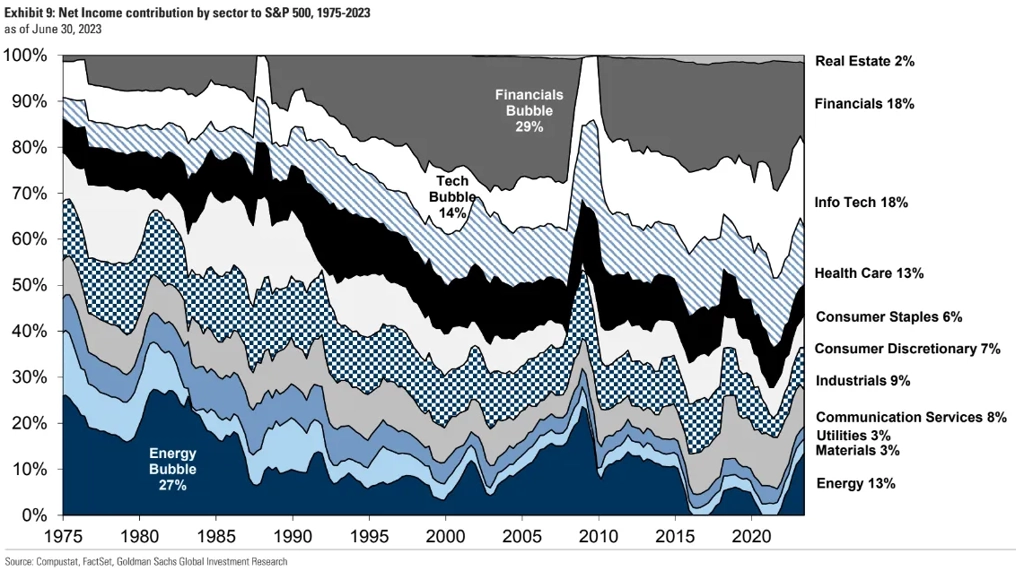

Tento vývoj je podstatný, protože prakticky po celé první pololetí skeptici ohledně růstu akciového trhu ukazovali na to, že rally táhne velice úzká skupina největších titulů, zejména technologických. Jejich ocenění je aktuálně vysoko nad zbytkem indexu a jejich váha v něm je rekordní, zatímco jejich příspěvek k celkovým ziskům se prudce snížil.

Váha technologického sektoru v indexu S&P 500 na konci června dosahovala 28 %. Na vrcholu bubliny na přelomu tisíciletí to bylo 33 %.

Společně s finančním sektorem jsou technologie největším přispěvatelem k čistému zisku v rámci celého indexu, ovšem jen s podílem 18 %.

Pesimisté dále upozorňují na to, že v prvním pololetí akciové trhy mohly čerpat sílu z obnovených dodávek extra likvidity od centrálních bank, zejména v souvislosti s řešením doutnající bankovní krize zkraje jara. Bilance centrálních bank by v dalších měsících měly opět začít svižně klesat, což by pro akciové trhy měla být citelná brzda.

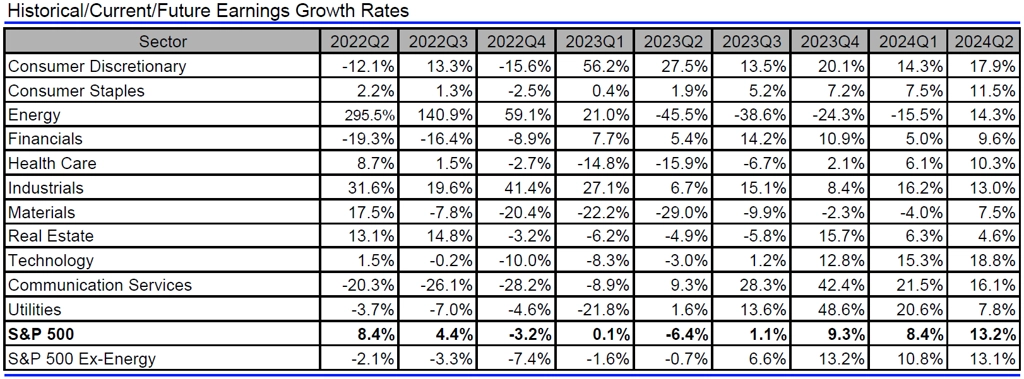

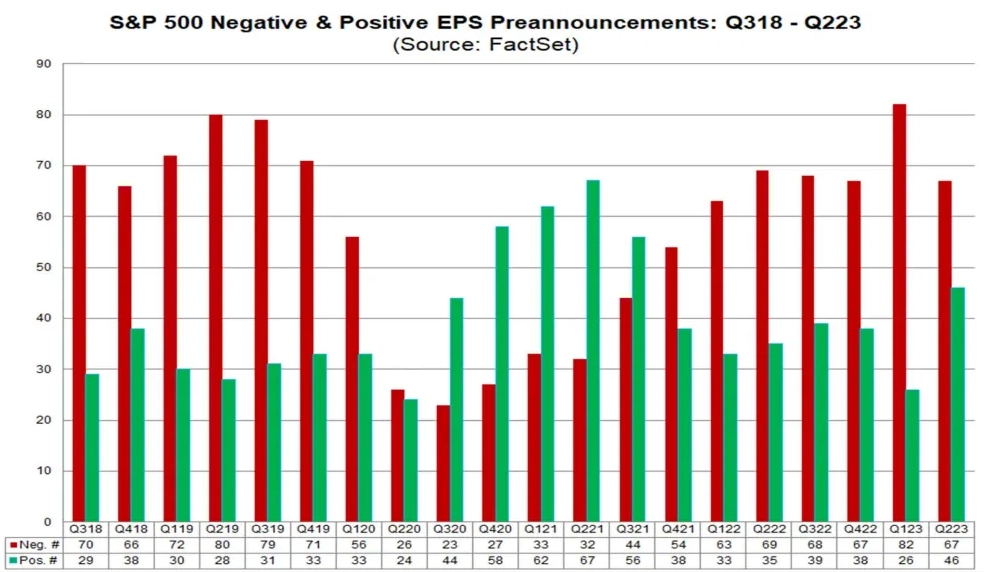

Během léta by pomyslným jazýčkem na vahách mezi býky a medvědy mohly být hospodářské výsledky jednotlivých veřejně obchodovaných firem a jejich výhledy. Výsledková sezóna začíná již tento týden, na jejím začátku analytici v průměru čekají více než 6% meziroční pokles zisků v rámci indexu S&P 500.

Ve druhém čtvrtletí přitom přibylo firem, které zlepšily vlastní výhled ziskovosti.

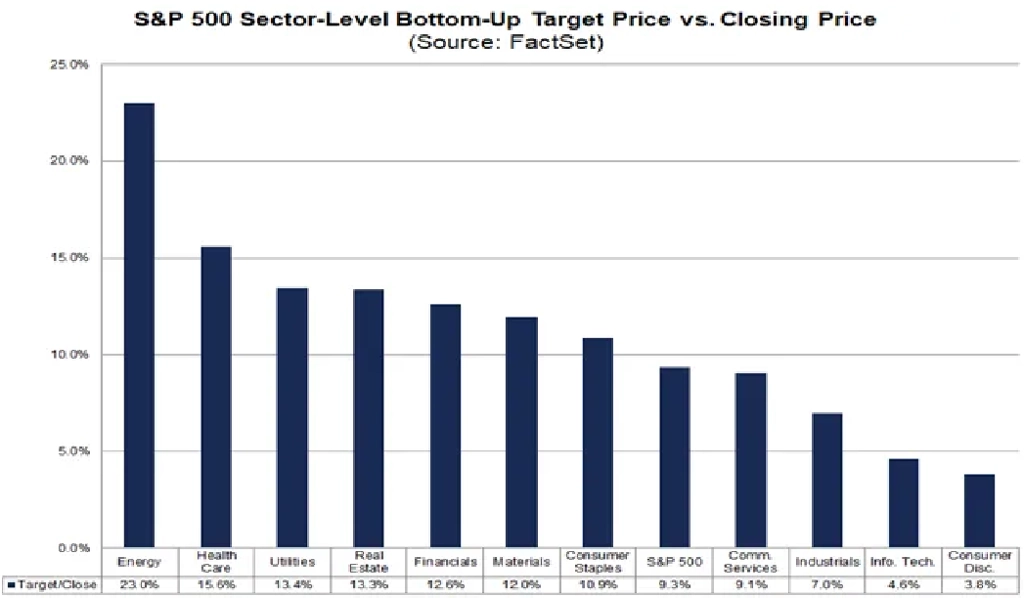

A nakonec pohled na implikovanou hodnotu indexu S&P 500 na základě doporučení analytiků pro jednotlivé tituly. Tento "model" sice nikdy nefungoval, protože doporučení na konkrétní akcie jsou tradičně převážně nákupní s poměrně výrazně vyššími cílovými cenami, ale pro zajímavost přece jen: Index S&P 500 by při naplnění cílů pro v něm zahrnuté akcie dosáhl 4 824 bodů. Tedy zhruba šest bodů nad dosavadním intradenním maximem indexu.

Zdroj: TOPDOWN CHARTS, Bloomberg, Adaptiv, Carson Group, Hi Mount Research, JPMorgan, Goldman Sachs, FactSet