Americké akcie: Absolutní i relativní drahota

V rámci globální akciové alokace držíme americké akcie vůči srovnávacím indexům nadále výrazně podvážené. Domníváme se, že v horizontu dalších 12 měsíců by měl americký trh zkorigovat podstatně níže. A nejsme jediní, kdo vnímá důvody pro takový výhled.

Švýcarská investiční společnost Pictet Asset Management v červnu zveřejnila graf ilustrující situaci na americkém finančním trhu. Je v něm zobrazen takzvaný earnings yield hlavního akciového indexu S&P 500, což je inverzní hodnota valuačního ukazatele P/E, průměrný výnos do doby splatnosti amerického korporátního dluhopisu s investičním ratingem a výnos do doby splatnosti tříměsíční vládní pokladniční poukázky USA. Je patrné, že ziskový výnos akciového indexu měl historicky velice silnou tendenci být podstatně vyšší než oba dluhopisové výnosy. Aktuálně jsou nicméně všechny tři na zhruba stejné úrovni.

Co z toho pro investory vyplývá? Jednoznačně to, že americké akcie jsou vůči americkým dluhopisovým instrumentům extrémně předražené, a tudíž jejich valuace jsou velice neatraktivní. Riziko spojené s investicí do akcií je obecně podstatně větší než riziko zahrnuté v investici do dluhopisů, a proto byl měl být fundamentálně opodstatněný akciový earnings yield podstatně vyšší, a tedy valuace (P/E) amerických akcií podstatně nižší. Analýza Pictet AM celkově indikuje, že by v relativně blízké době na trhu s americkými akciemi mohlo dojít k výraznější korekci tak, aby se akciové a dluhopisové valuace dostaly alespoň částečně do fundamentální rovnováhy se smysluplně kladnou rizikovou prémií u akcií.

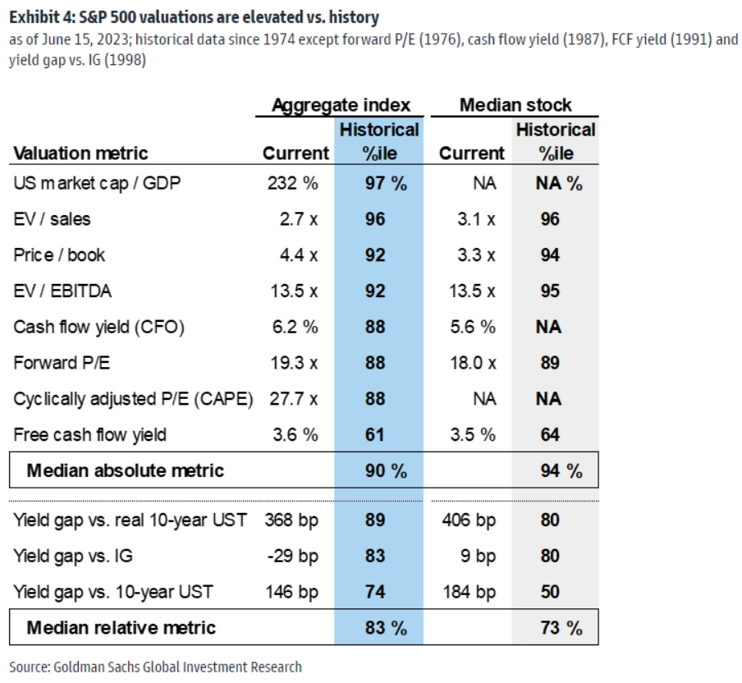

Tabulka z dílny americké investiční banky Goldman Sachs pak ukazuje, jak jsou americké akcie v rámci indexu S&P 500 drahé. Téměř všechny valuační ukazatele se pohybují okolo 90. percentilu historických dat, což znamená, že se valuace amerických akcií pohybují celkem blízko historických maxim. Argument pro korekci poměrně hlasitý.

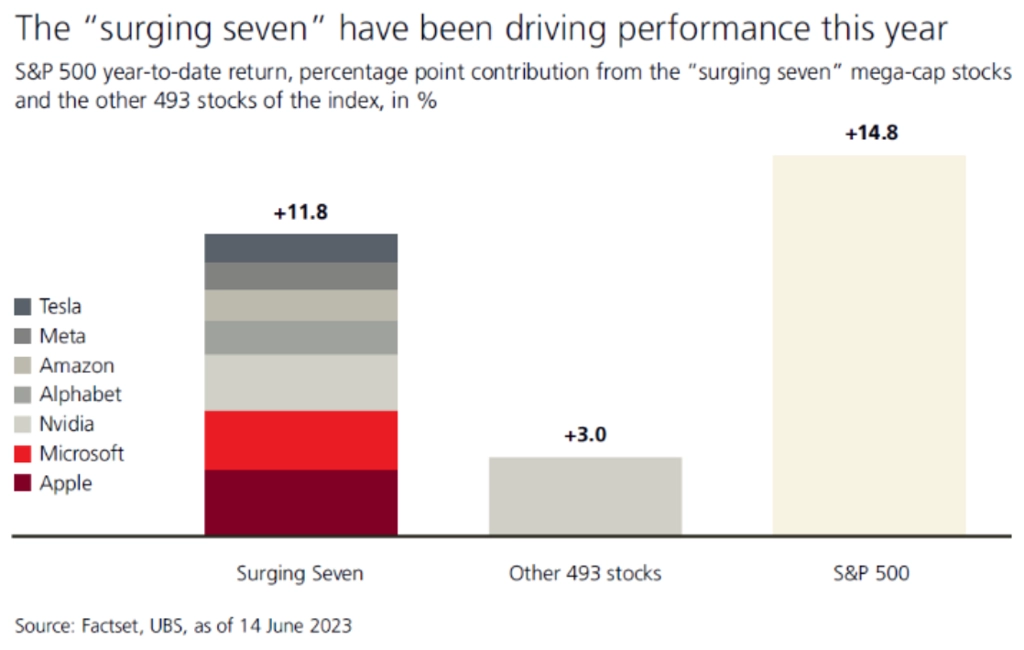

A nakonec něco, co letos na jaře (opět) zaujalo i širokou investorskou veřejnost. Investiční společnost UBS Asset Management rozebrala v červnu výkonnost hlavního amerického akciového indexu S&P 500 a zjistila, že ze 14,8% zisku od začátku roku ke 14. červnu se o celých 11,8 procentního bodu postaralo sedm titulů (Apple, Microsoft, NVIDIA, Alphabet, Amazon, Meta Platforms, Tesla), zbytek indexu zajistil jen 3 procentní body růstu. V červnu se sice situace začala postupně měnit, i tak je ale letošní rally na Wall Street založena na poměrně úzké skupině akcií. Jejich případná korekce (a valuace těchto firem jako kdyby si o ni říkaly) by tak s sebou mohla strhnout celý trh.

Aktualita pro rok 2026