Burzovní kalendář (24. 7. - 28. 7. 2023)

Poslední ryze červencový obchodní týden bude ve znamení zasedání významných centrálních bank (Fed, ECB) a pokračující výsledkové sezóny na obou stranách Atlantiku. Na pražské burze ji odstartuje MONETA Money Bank.

Ohlédnutí

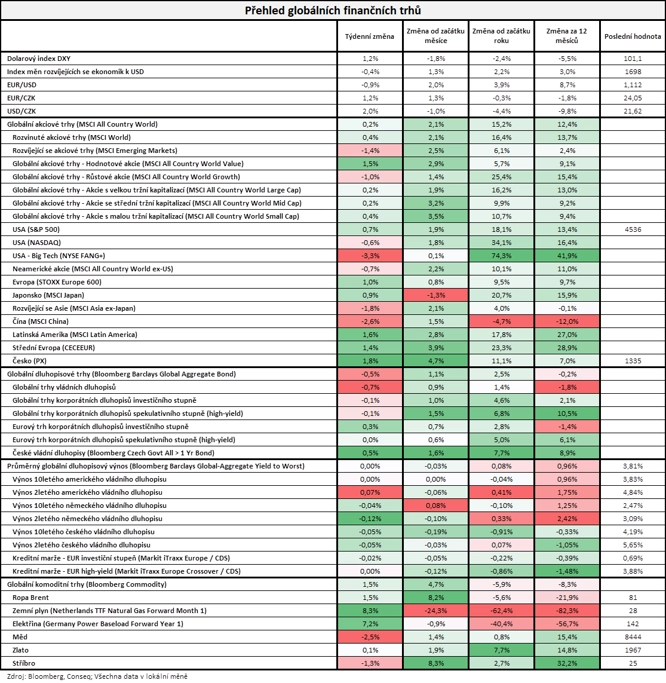

Finanční trhy si v uplynulém týdnu prošly smíšeným vývojem, když v první polovině týdne převládal optimismus, který na závěr týdne lehce ochladl. Oznámená makrodata (včetně poměrně slabých údajů z Číny) nevyvolala větší reakci, trh se spíše zaměřoval na rozjezd výsledkové sezóny v USA a postupně i v Evropě.

Meziroční míra spotřebitelské inflace v EU v červnu klesla na 6,4 % z květnových 7,1 %. V eurozóně se růst cen zmírnil na 5,5 %. Vyšly také zpřesněné údaje o výkonnosti evropské ekonomiky, které ukázaly, že se eurozóna nakonec vyhnula technické recesi.

Výsledky amerických bank vyzněly smíšeně, ve středu večer pak negativní dojem zanechaly hospodářské výsledky Tesly a Netflixu. U Tesly zklamalo, že je automobilka připravena obětovat část svých ziskových marží za posílení tržního podílu. V případě Netflixu zaostal za odhady výhled na další kvartál.

Investiční banka Goldman Sachs oznámila, že již čeká recesi americké ekonomiky pouze s 20% pravděpodobností. Hospodářství má prý šanci se recesi vyhnout díky posledním lepším údajům o hospodářské aktivitě a inflaci. Určité zpomalení se nadále očekává, ale ekonomika bude podle Goldman Sachs růst, byť mírně pod trendem. Spíše hladké přistání ekonomiky čekají i dvě třetiny manažerů fondů oslovených v červencovém průzkumu Bank of America. Jejich očekávání ohledně vývoje firemních zisků jsou pak nejméně pesimistická od února 2022.

Za celý týden si americký akciový index Dow připsal 2,08 % a širší S&P 500 stoupl o 0,69 %, Nasdaq Composite však klesl o 0,57 %. V Evropě index STOXX Europe 600 přidal 0,99 %, britský FTSE 100 se zvýšil o 3,08 %, německý DAX zpevnil o 0,45 % a francouzský CAC 40 posílil o 0,79 %. "Nejširší globální akciový index MSCI All Country World si připsal mírný zisk 0,2 %, zatímco nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,5 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 21. července na amerických trzích

Týden do 21. července na evropských trzích

Týden do 21. července na pražské burze

Index pražské burzy PX uzavřel týden silnější o 1,8 %. V Praze byla nouze o významnější korporátní zprávy. Na trhu převládala pozitivní nálada a většina titulů si připsala zisky. Z likvidních akcií se nejlépe dařilo Erste Group Bank (+4,4 %), která následovala růst cen akcií evropských bank a zakončila v plusu již čtvrtý týden v řadě. Jediným titulem z výrazněji obchodovaných emisí, který nezakončil výše, byl ČEZ (beze změny). Akcie společnosti se od rozhodného dne pro výplatu dividendy na konci června obchodují bez výraznějšího trendu okolo 900 Kč.

Pro české prostředí bylo důležité úterní vystoupení viceguvernérky ČNB Zamrazilové v Poslanecké sněmovně, kde mluvila o snižování úrokových sazeb a také o tom, že centrální banka počítá s významným oslabením koruny. Její vyjádření mělo dopad hlavně na korunu, která postupně oslabila o 30 haléřů a přehoupla se přes 24 EUR/CZK. Nad touto úrovní byla krátce jen v polovině března, jinak je to nejslabší hladina od začátku roku. Pro korunu to vůči euru byl nejslabší týden právě od března (-1,2 %).

Výhled

V posledním červencovém týdnu se pozornost trhů zaměří především na zasedání centrálních bank a na výsledkovou sezónu. V úterý a ve středu bude zasedat vedení Fedu, od kterého trh čeká zvýšení úrokových sazeb o čtvrt procentního bodu na 5,25-5,50 %. Fed si v červnu dal po 15 měsících pauzu ve zvyšování sazeb. Na trhu získává na popularitě názor, že může jít v červenci vzhledem k rychlému poklesu inflace o poslední zvýšení sazeb v současném cyklu. "Celkově jsme názoru, že pokud Fed naznačí spokojenost s poklesem inflace a dosažení vrcholu sazeb, akciový trh může reagovat pozitivně," uvedl analytik Pavel Ryska z J&T Banky.

Ve čtvrtek zasedá Evropská centrální banka, která by podle analytiků měla rovněž zvýšit hlavní úrokovou sazbu o 25 bazických bodů, a to na 4,25 %. Ovšem ECB, která začala sazby zvyšovat později než Fed, podle očekávání ještě nebude s utahováním měnové politiky u konce. U obou centrálních bank bude podstatný komentář po zasedání a výhled dalšího vývoje měnové politiky.

"Americký akciový index S&P 500 zapsal do burzovního almanachu další zelenou týdenní svíčku. Zpevnil o 0,69 %, a to navzdory slabší výkonnosti velkých technologických titulů. V polovině července poprvé po čtrnácti měsících uzavřel nad 4 500 a od té doby je k nezastavení. Od pondělí do středy přidal 1,3 %, ve čtvrtek ale po delší době výrazněji ztratil a v pátek již jen potvrdil celkově růstový týden. V uplynulém týdnu se nicméně hned třikrát posouvalo letošní denní závěrečné maximum. Na denním grafu se index vzdaluje od 20denního klouzavého průměru, který je na 4 450. K sestupu do blízkosti této hladiny zatím ještě nedošlo, trh ale může mít tendenci právě krátkodobý průměr otestovat," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Nastavení grafu je celkově býčí. Nejbližší support je na 4 500, důležité úrovně podpory jsou pak na 4 300 a zejména na 4 200, kde byla letos po dlouhou dobu rezistence. Případné prolomení pod 4 300 by bylo silně nepříznivým signálem. Na opačné straně je nejbližší rezistence na 4 600 až 4 650, kde byl index S&P 500 v dubnu 2022. Trh se pomalu přibližuje ke svému historickému maximu na 4 800 z přelomu let 2021 a 2022. K této hladině mu chybí necelých 6 %. Pokud by letos index opravdu vystoupal tak vysoko, znamenalo by to od začátku roku vzestup o 25 %. Vývoj ale může být podstatně jiný, blíží se totiž srpen a září, pro akcie historicky slabé měsíce. Na grafu indexu S&P 500 je navíc několik cenových odskoků a technické indikátory ukazují na překoupenost trhu. Korekce by tedy mohla přijít právě v srpnu nebo září," dodal Košťál.

Náladu na akciovém trhu bude v dalších týdnech ovlivňovat výsledková sezóna. Na konci července zveřejní svá čísla v USA mimo jiné Microsoft, Alphabet, Meta Platforms, Intel, Visa nebo Coca-Cola, v Evropě pak přidají například Mercedes-Benz, Volkswagen či Porsche a dále Airbus, UniCredit, Barclays, Shell nebo Danone.

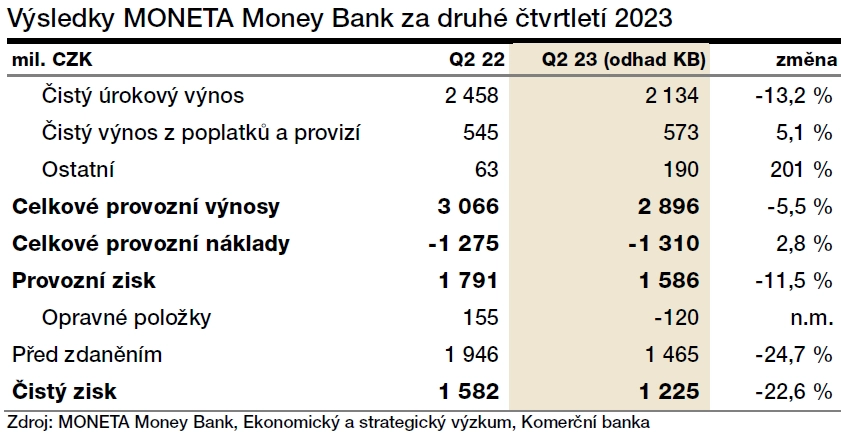

Na pražské burze otevře období oznamování kvartálních čísel ve čtvrtek MONETA Money Bank. "Na úrovni čistého zisku očekáváme 25% meziroční pokles na 1,2 miliardy Kč, a to kvůli vyšším úrokovým nákladům a výraznějšímu rozpouštění opravných položek než o rok dříve. Investoři budou zvědaví především na případnou aktualizaci celoročního výhledu," uvedl Pavel Ryska z J&T Banky.

"Slušný růst úrokových výnosů budou korigovat náklady na financování, což pravděpodobně negativně ovlivní také marže banky. Oproti prvnímu kvartálu odhadujeme tvorbu opravných položek. Vzhledem k tempu plnění celoročních cílů Monety by však mohlo dojít ke zvýšení projekce čistého zisku na celý letošní rok," dodal analytik Bohumil Trampota z Komerční banky.

Makroekonomický kalendář

V rámci makrodat na sebe asi největší pozornost strhne první odhad vývoje HDP USA za 2. čtvrtletí. Vedle toho zaujmou v pondělí předběžné indexy nákupních manažerů, v úterý index podnikatelské nálady Ifo v Německu, a spotřebitelská důvěra v USA. Ve čtvrtek budou sledované objednávky zboží dlouhodobé spotřeby v USA a na konci týdne osobní příjmy a výdaje Američanů.

"Na obou stranách Atlantiku se budou zvedat měnově politické sazby o 25 bazických bodů. Fed tak již bude podle nás se sazbami na vrcholu, případně těsně před ním, ECB je stále v módu zvyšujících se sazeb. Očekáváme, že předběžný odhad amerického HDP za druhé čtvrtletí bude v souladu s růstem potenciálu, sada evropských indikátorů nálady pak ukáže na zlepšení, ovšem z nízkých úrovní," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Očekáváme další zvýšení úrokových sazeb centrálních bank v USA a eurozóně. Vyznění obou zasedání předpokládáme spíše méně jestřábí. Vzhledem k nejistému ekonomickému výhledu bude zřejmě zdůrazněna závislost dalších kroků na přicházejících datech. Centrální bankéři z ECB tak podle nás jednoznačně neslíbí zářijové zvýšení. Zároveň si podle nás Fed i ECB budou dávat pozor, aby trhy nenavnadily na příliš brzké snížení sazeb. K tomu bude zapotřebí, aby jádrová inflace klesala mnohem rychleji než dosud.

- Fed ve středu zvýší sazby v tomto cyklu naposledy, i když ještě jeden takový krok úplně vyloučit nelze. V souladu s tržním konsenzem předpokládáme, že americká ekonomika vykázala za 2Q2023 růst reálného HDP o 1,7 % mezičtvrtletně anualizovaně, což je tempo odpovídající vývoji potenciálního produktu. Utažené měnové podmínky postupně přivedou USA s rokem 2024 k recesi, a snížení sazeb se tak podle nás dočkáme v prvních měsících příštího roku.

- Ekonomika eurozóny má do recese dále, naopak očekáváme, že ve zbytku roku se bude hospodářská situace zlepšovat. Nadějí by měly být i vpředhledící indikátory nálady, které budou v týdnu zveřejněny (PMI, německé GfK a Ifo, indexy důvěry od Evropské komise). Ty by se měly mírně odrazit od relativně nízkých úrovní, protože růst reálných příjmů zrychluje a celková poptávka zůstává silná. V prvních národních údajích o HDP za 2Q2023 očekáváme, že Francie a Španělsko vykáží solidní růst (0,3 %, respektive 0,5 % mezikvartálně).

- Obecně by měl světový ekonomický kalendář v týdnu nahrávat pozitivní tržní náladě, z čehož by mělo těžit euro. Vůči dolaru očekáváme ve zbytku roku zhodnocení směrem k 1,16 EUR/USD.

- I když je domácí ekonomický kalendář kromě pondělního konjunkturálního průzkumu za červenec prázdný, nudu na trhu s korunou po jejím oslabování z uplynulého týdne příliš čekat nelze. I pro korunové obchodníky bude zajímavé, jak dopadnou zasedání Fedu a ECB. Jakékoli více jestřábí vyznění bude znamenat další zhoršení korunového úrokového diferenciálu. S kurzem nad 24,00 EUR/CZK to může z technického pohledu otevírat prostor pro oslabení minimálně k 24,20 EUR/CZK. Naproti tomu lze ale očekávat komentáře ze strany centrálních bankéřů, než jim ve čtvrtek začne mediální karanténa. Silná koruna byla totiž dosud prioritou bankovní rady ČNB.

Aktualita pro rok 2026

Aktuality