Americké akcie: Býčí měsíc končí, na investory číhá složité období roku

Americký akciový trh má za sebou další růstový týden a prakticky celý červenec. Sezónní vzorce pro další týdny slibují nárůst volatility, ekonomika si nicméně zatím drží odstup od situace, která by jakkoli připomínala blížící se recesi.

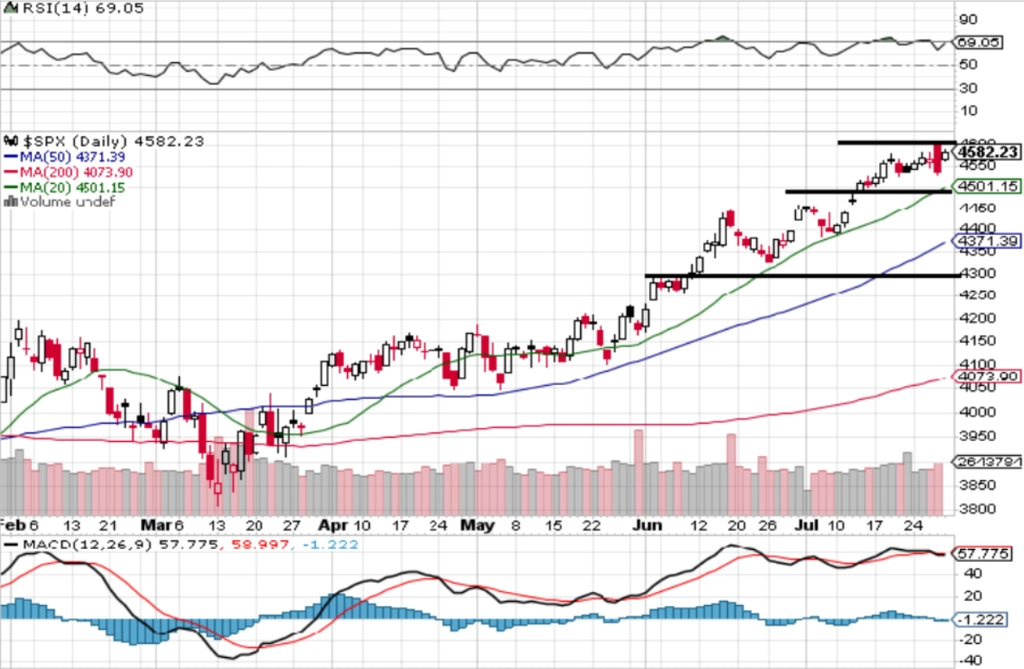

Index S&P 500 po zasedání FOMC zakolísal, za celý týden ovšem nakonec přidal 1,01 %. V první polovině týdne mírně rostl, po zasedání FOMC předvedl rychlý vzestup a pokles a ve čtvrtek na začátku obchodního dne prorazil nad 4 600, aby se rychle vrátil níže a nakonec ztratil 0,6 %. Intradenní pohyb o zhruba 2 % trh nepředvedl delší dobu. Páteční růst o procento trh posunul 0,4 % pod rezistenci na 4 600. Trh se veze na býčí vlně a v týdnu opět posunul letošní maximum. Hladiny podpory a odporu se nemění – nejbližší rezistence je na 4 600 až 4 650, nejbližší support je na 4 500 a další důležité úrovně podpory jsou na 4 300 a 4 200. Na denním grafu se přitom index stále vzdaluje od 20denního klouzavého průměru, který je na 4 450. K sestupu k této úrovni zatím nedošlo.

Na konci minulého týdne náladu na trhu podpořil nižší než očekávaný růst výdajů na osobní spotřebu, které jsou pro Fed hlavním indikátorem inflace.

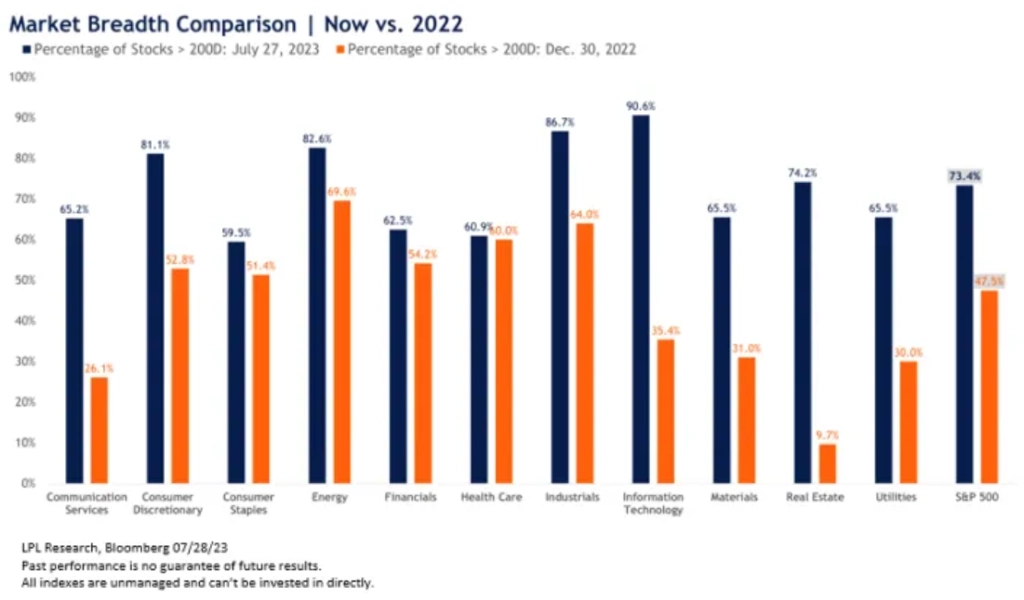

K jarní rally tažené zejména největšími technologickými tituly se postupně připojily další segmenty trhu. Podíl akcií nad 200denním průměrem v rámci indexu S&P 500 výrazně vzrostl, přičemž v poslední době mnohdy hrály prim firmy z takzvané staré ekonomiky.

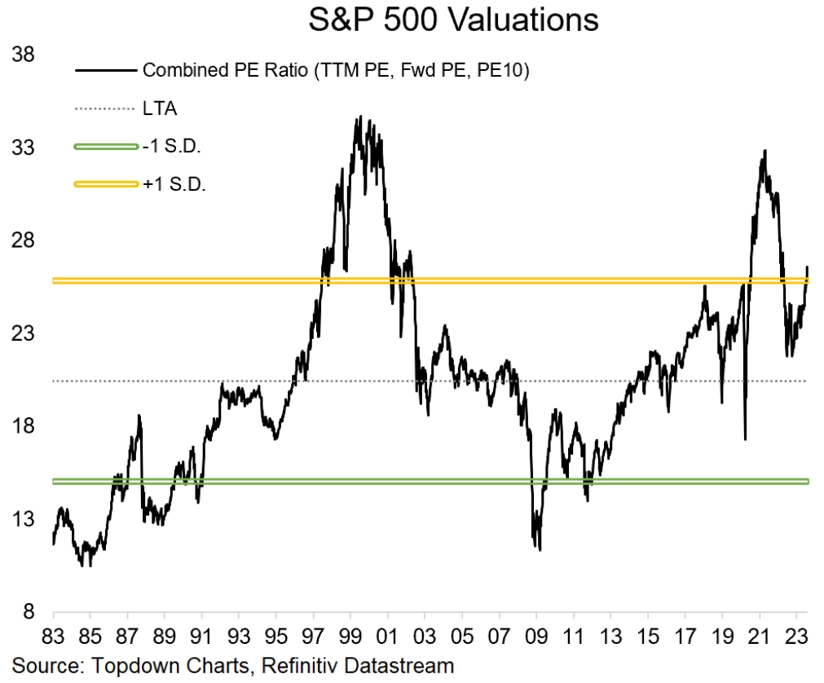

Růst cen akcií letos probíhá při poklesu ziskovosti. Výsledkem je výrazný růst valuací. Americký trh je tak již jako celek opět drahý.

A vůči vládním dluhopisům USA nenabízí žádnou rizikovou prémii. To se nestalo od globální finanční krize.

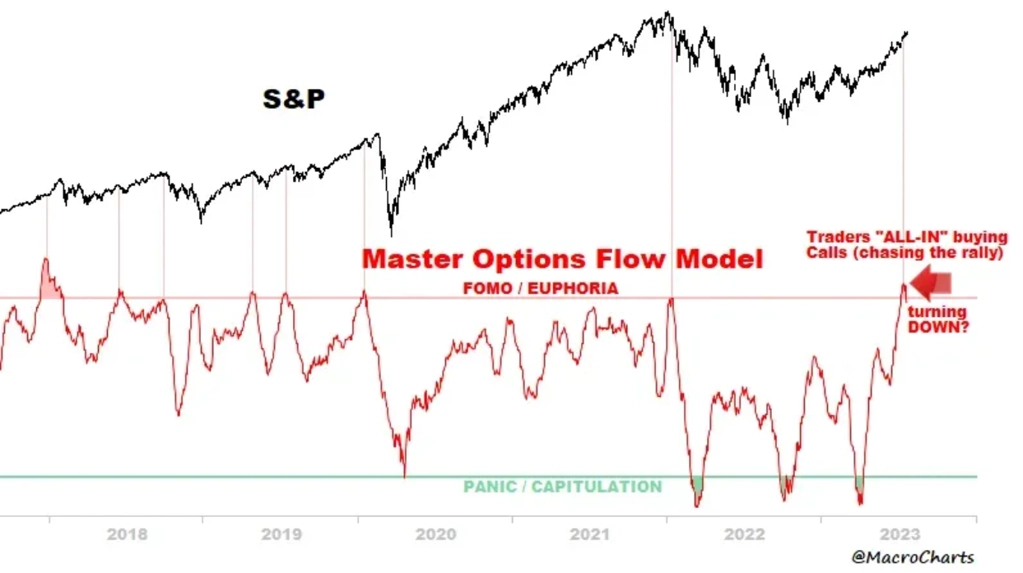

Trh s opcemi byl v poslední době ve znamení dohánění rally. Aktivita obchodníků s call opcemi ale již možná dosáhla vrcholu, což v minulosti bývalo spojeno se začátkem výraznějšího poklesu cen akcií.

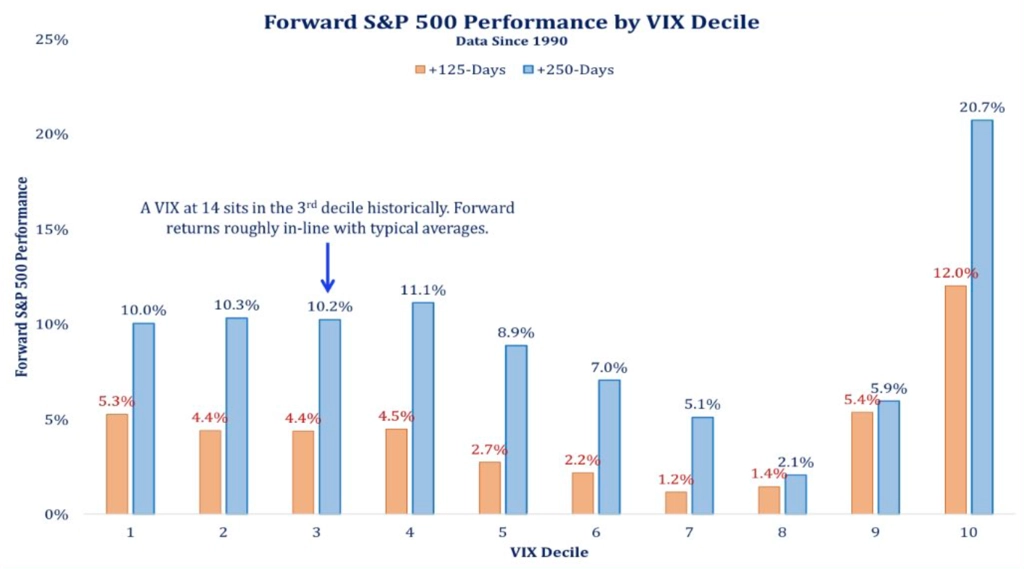

Volatilita na americkém akciovém trhu je přitom na několikaletých minimech.

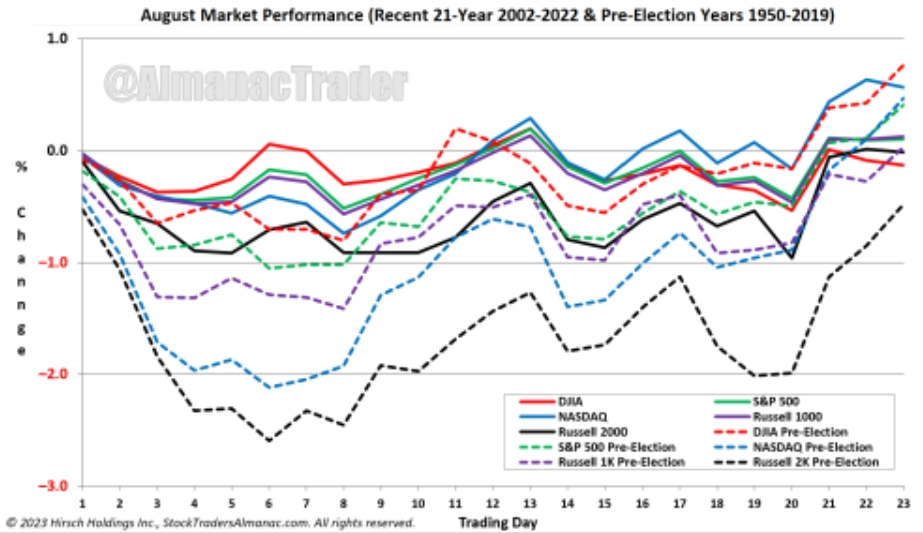

Tak nízká volatilita není historicky pro akciový trh v delším výhledu žádný velký problém, krátkodobě nicméně hrozí její růst, a tedy zpravidla také poklesy cen akcií. Index VIX přitom v rámci kalendářních let historicky začíná růst právě v srpnu.

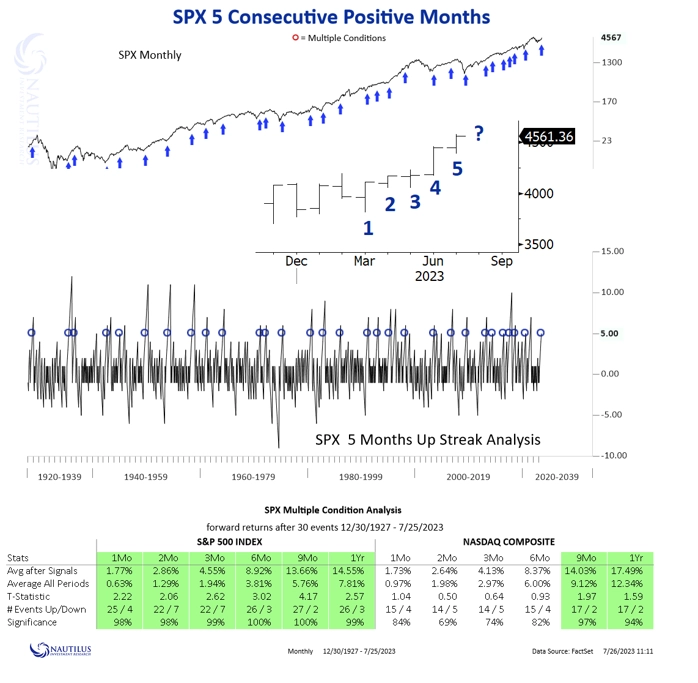

Index S&P 500 má nicméně za sebou již téměř celý červenec a přidává okolo 3 %. Pokud uzavře měsíc v plusu, bude to již pátý růstový měsíc v řadě. To je naopak historicky pro akciový trh velice dobré znamení.

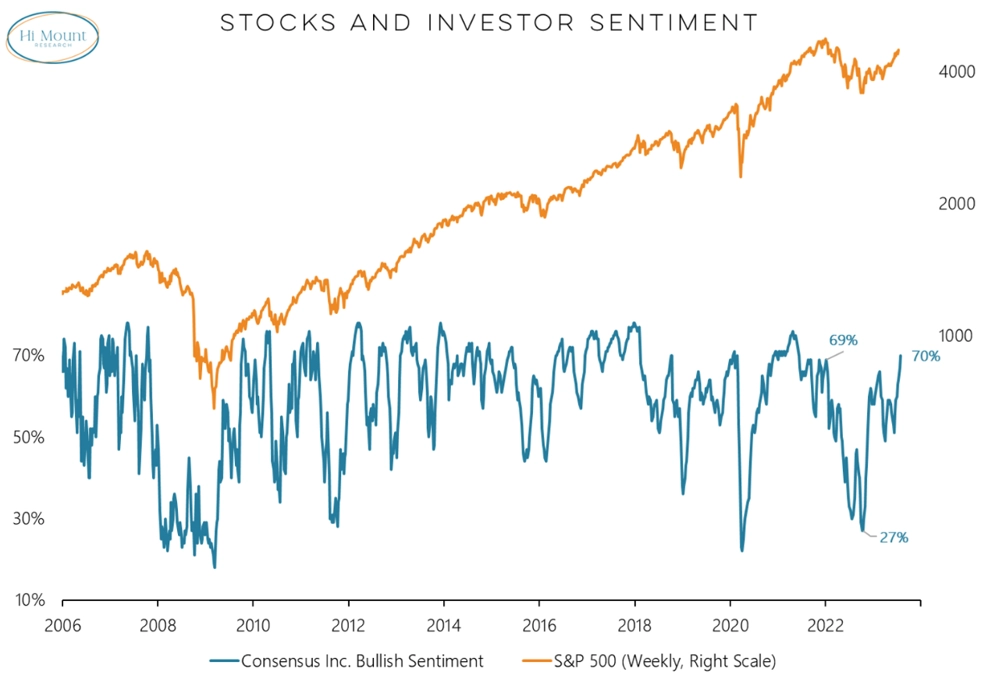

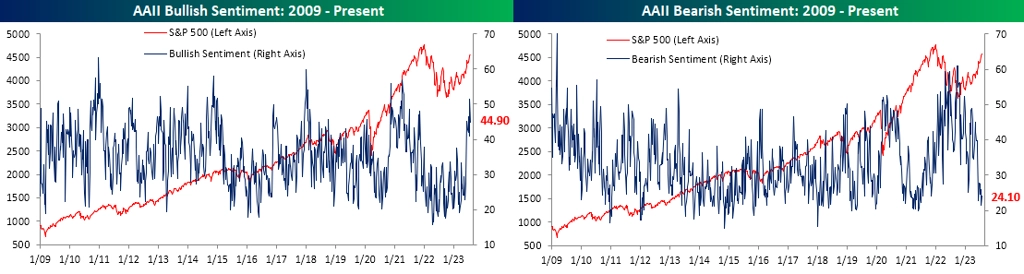

Nálada investorů se v uplynulých dvou měsících výrazně zlepšila. Převažuje býčí sentiment.

Ukazují to i poslední výsledky průzkumu mezi americkými individuálními investory.

S náladou investorů je to samozřejmě ožehavé. Letošní růst cen akcií je spojen s optimismem ohledně využívání umělé inteligence, což se velice pozitivně projevilo na trhu s akciemi firem z odvětví polovodičů. Býčí nálada drobných investorů (takzvaných dumb money) v tomto sektoru může být varovným znamením.

Krátkodobě (se zmíněným růstem volatility) nepřeje americkým akciím ani historická sezónnost vývoje jejich cen. První dekáda srpna bývá slabá. Jen další drobný argument pro případ, že by v dalších dnech americké indexy korigovaly níže.

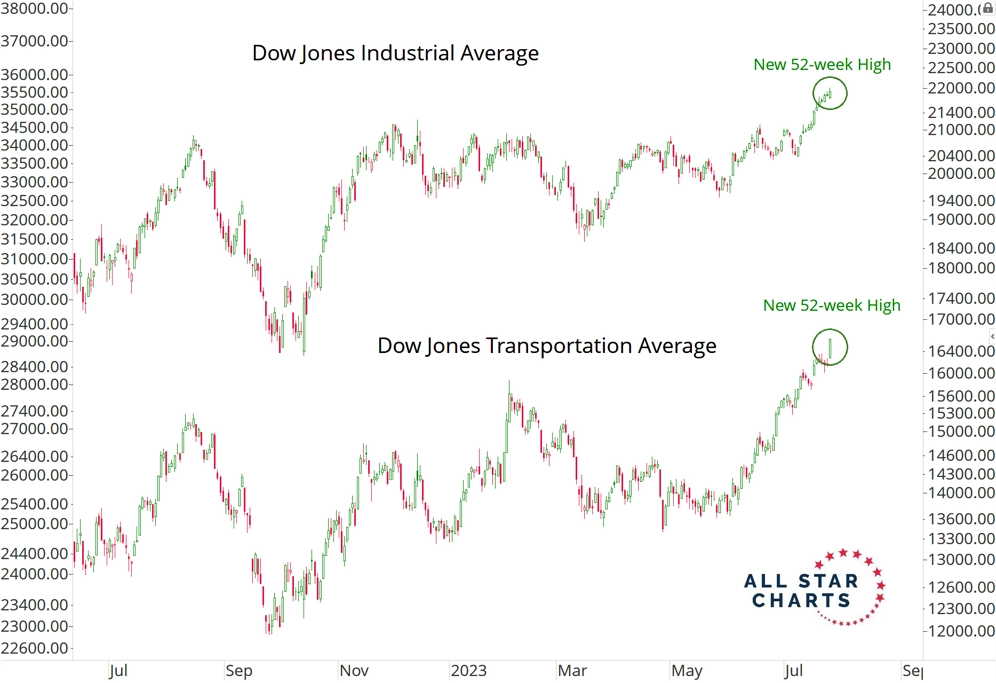

Americké akciové indexy mají odkud klesat, jsou na ročních maximech (některé na ještě dlouhodobějších).

Silným protivětrem pro akciový trh by byl případný opětovný růst inflace (připomeňme vyšší ceny ropy) a s ním spojená vůle Fedu pokračovat v přísnější měnové politice, dlouhodobě nicméně americké akcie předvádějí zhruba opak toho, co na trzích "vyvádí" americký dolar. Ten je potřeba sledovat.

Nakonec je ale potřeba připomenout, že když je řeč o akciích, mohou mnohdy fundamenty i ekonomické výhledy nefungovat, a to opravdu dlouho. Akciový trh zkrátka není ekonomika.

Zdroj: TOPDOWN CHARTS, All Star Charts, Hi Mount Research, @MacroCharts, Bloomberg, Zero Hedge, LPL Research, The Daily Shot, @Todd_Sohn, Nautilus Research, Bespoke Investment Group, Kimble Charting Solutions, AlmanacTrader, SentimenTrader.com

Aktualita pro rok 2026

Aktuality