Čtyři důvody, proč akciová rally do konce roku může vzít zasvé

Americký akciový index S&P 500 od začátku roku přidává bezmála dvacet procent a působí to, jako kdyby snad žádná rizika neexistovala. Trh v USA nyní z hlediska valuací zohledňuje ideální scénář, tedy měkké přistání ekonomiky, konec zvyšování sazeb Fedu, brzký restart růstu zisků firem a tak dále. Svět ale není ideální.

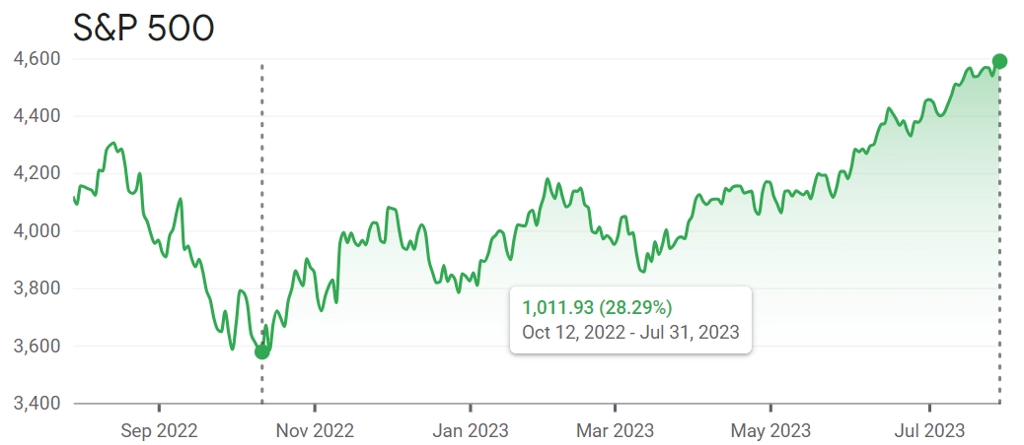

Index S&P 500 pokračuje v růstu, červenec zakončil na letošním maximu a od loňského říjnového minima již vzrostl o více než 28 %. V prostředí klesajících zisků firem takový růst cen znamená rostoucí ocenění. Spoluzakladatel společnosti DataTrek Research Nicholas Colas vidí minimálně čtyři faktory, které mohou v dalších měsících zarazit býčí náladu na trhu, a nabízí i tipy, jak se v případě jejich negativního působení na akciový trh zajistit.

zdroj: Google Finance

1. Investoři se rozhodnou vybrat zisky

Tento scénář neznamená žádnou katastrofu. Ve zbytku roku by zkrátka část investorů začala prodávat proto, aby zrealizovala zisky z uplynulých kvartálů. Pravděpodobně by se to z velké části týkalo titulů z technologického sektoru, mohl by naopak narůst zájem o odvětví financí nebo průmyslu.

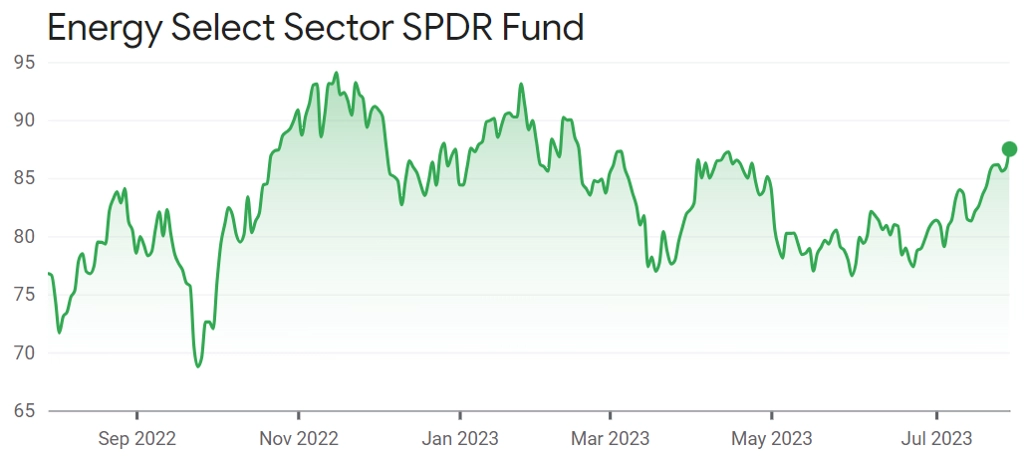

2. Vyšší inflace se povleče déle

Pokud by se inflace v USA přestala snižovat, případně začala opět růst, Fed by mohl cítit potřebu dále zpřísňovat měnovou politiku. Tento scénář se v současnosti nezdá být příliš pravděpodobný, investoři by na něj ale měli být připraveni (rostoucí ceny ropy mohou být prvním varováním). Colas pro tento případ doporučuje držet akcie firem z odvětví energetiky.

zdroj: Google Finance

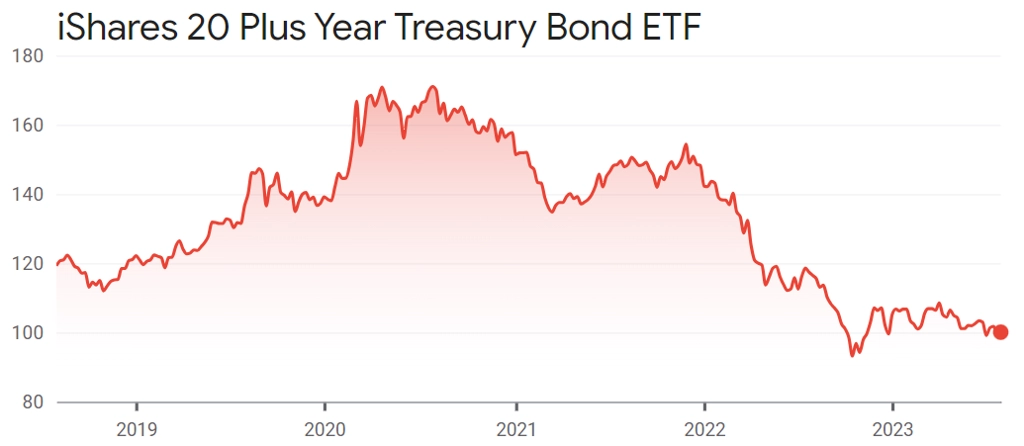

3. (Nečekané) problémy na pracovním trhu

Na americký pracovní trh (a celou ekonomiku) mohou vyšší sazbu Fedu dolehnout se zpožděním. To by ostatně odpovídalo učebnicovým poučkám o působení měnové politiky na hospodářství. Může stačit několik měsíců horších než očekávaných dat z pracovního trhu, aby se to negativně propsalo do osobní spotřeby a zhoršilo náladu ve firemním sektoru. Zajištěním pro tento případ by podle Colase měly být americké vládní dluhopisy.

zdroj: Google Finance

4. Pokračující růst reálných sazeb

Reálné úrokové sazby v USA by měly dále růst s tím, jak Fed snižuje svou bilanci. Vyšší sazby zatím na akciový trh nedolehly, může se to ale změnit. Riziková prémie akcií vůči vládním i firemním dluhopisům v USA je na mnohaletých minimech, v některých segmentech trhu dokonce záporná. S vyššími sazbami navíc může růst zájem o dolar, jehož síla jde v posledních letech proti akciovému trhu v USA. Tento scénář lze podle Colase "hrát" prodeji akcií na vysokých úrovních a vyhýbáním se riziku durace na trhu s pevně úročenými aktivy.

Uvedené faktory nespadají do základního scénáře dalšího vývoje, který vyhlíží společnost DataTrek Research. "Investoři by je ale měli mít na paměti, stejně jako pokračující rizika v oblastí geopolitiky, a nepodléhat uspokojení z dosavadních zisků," uzavírá Nicholas Colas.

Zdroj: DataTrek Research

Aktualita pro rok 2026

Aktuality