Americké akcie: Je libo korekci, nebo rotaci?

Srpen zatím dostává své pověsti měsíce, ve kterém se americkým akciím spíše nedaří. Ti, kteří investují plošně do širokého indexu S&P 500, mají svoji výkonnost do značené míry odvislou od toho, jak se (ne)daří technologickému sektoru. V době jeho zakolísání se přitom ukazují některé jiné zajímavé varianty.

Index S&P 500 nedokázal prorazit nad hladinu 4 600 bodů a z překoupených úrovní (a za medvědí divergence RSI) začal klesat. Aktuálně má za sebou dva ztrátové týdny. Nyní je pod 4 500 a prakticky na 50denním klouzavém průměru. Udržení nad ním by bylo pro trh pozitivním signálem, pokles pod tento indikátor by naopak otevíral prostor pro rozsáhlejší korekci. Zásadní by pak byla úroveň 4 200 bodů (v průběhu jara silná rezistence), již by měl postupně doplnit i 200denní klouzavý průměr.

Obdobnou divergenci RSI a neúspěšný pokus o proražení na nová maxima má za sebou také technologický sektor, tedy ten, který má v indexu S&P 500 největší váhu. A také ten, který stál (vlastně rostl) v pozadí celého příběhu letošní rally na americké burze.

Růst cen technologických titulů byl provázen rychlým růstem ocenění. V grafu je forwardové P/E, ve kterém se odrážejí již i poměrně optimistické vyhlídky na obnovení růstu zisků firem, valuace založené na aktuálních ziscích vzrostly ještě výrazněji, protože zisky firem klesaly. A to vše v době, kdy Fed zpřísňuje měnovou politiku.

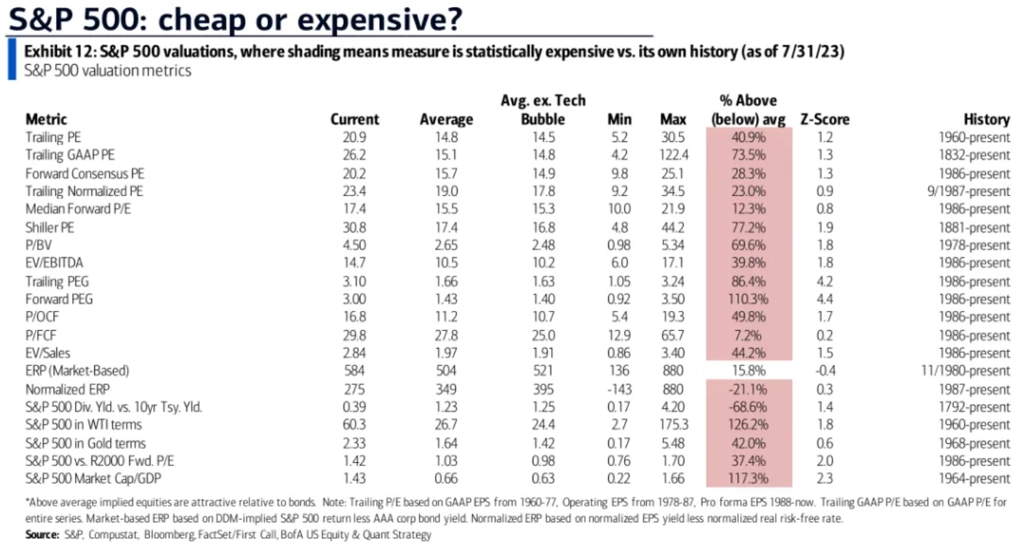

Nadhodnocený byl index S&P 500 ke konci července (letošní zavírací maximum stanovil 1. srpna) podle drtivé většiny indikátorů ocenění.

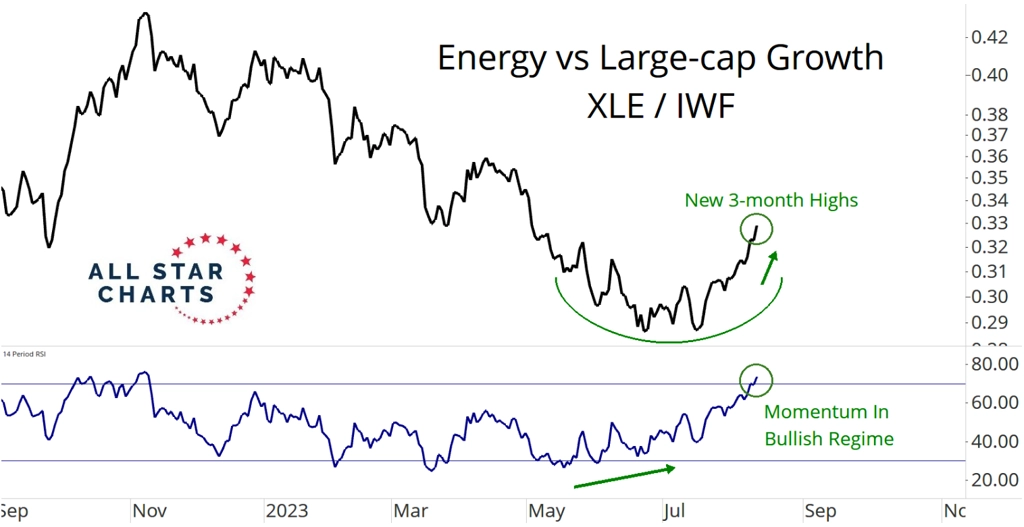

Střednědobě jsou grafy indexu S&P 500 nadále spíše v býčím nastavení, investoři ale musejí počítat s tím, že slabost technologického odvětví povede i k relativně horší výkonnosti celého trhu. V současnosti se na něm přitom objevují jiné, (staro)nové hvězdy (nebo jejich zárodky). Příkladem je energetika.

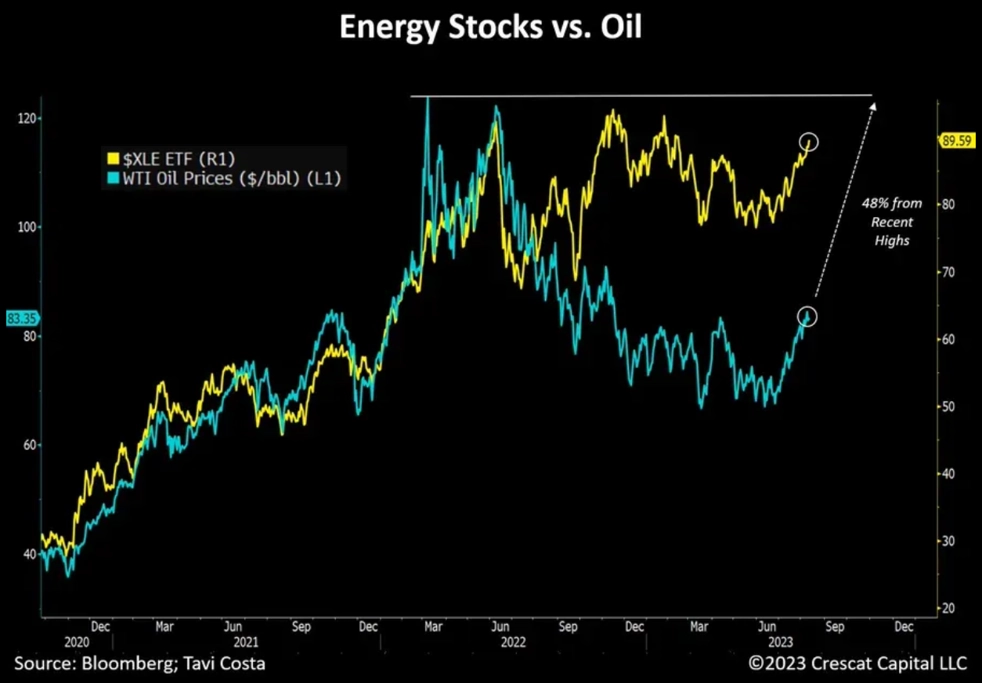

Právě energetické tituly v USA se totiž vrátily téměř na předchozí maxima. Růst cen ropy dělá své a analytici stále častěji hovoří o rotaci z růstových technologických titulů do odvětví těžby ropy a plynu.

Sektor je přitom v rámci indexu S&P 500 nadále poměrně subtilní. Že by příležitost rozrotovat lehce i "nudná" portfolia postavená na širokých indexech?

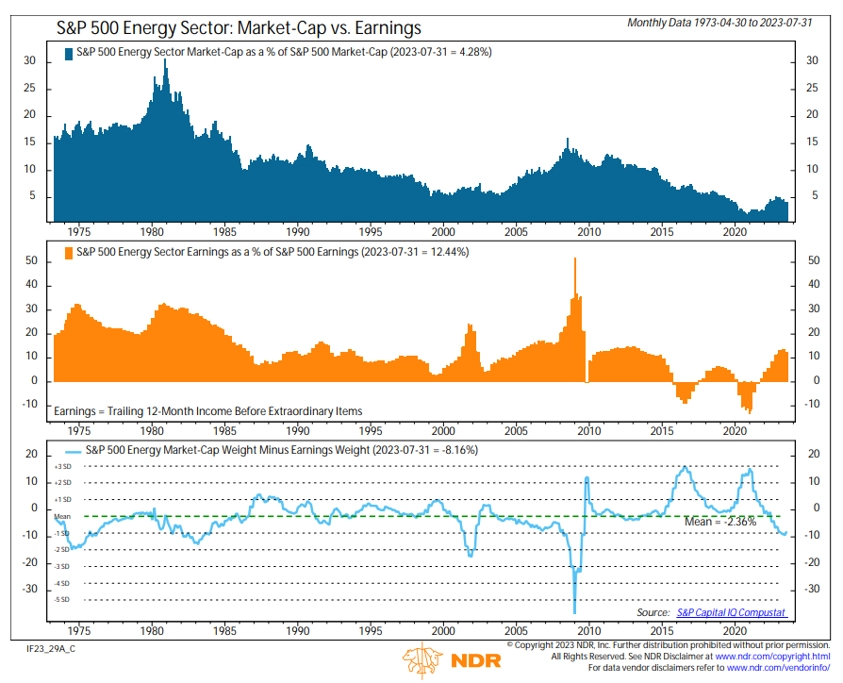

Energetický sektor má v indexu S&P 500 váhu okolo 4 %, na ziscích v rámci indexu se ale podílí více než z 12 %.

Otázkou je, nakolik vyšší ceny ropy nadále podpoří náladu v energetickém sektoru. Ten se totiž poměrně dobře "držel" i v době, kdy ropy zlevňovala, a tak může mít nyní tendenci nechat fundamenty pouze "dohnat" současné ceny akcií. Do hry se ale může vrátit také téma inflace a mnoho dalších faktorů.

Zdroj: TOPDOWN CHARTS, All Star Charts, Hostile Charts, Bloomberg, Ned Davis Research, CNBC, Bank of America, Crescat Capital

Aktualita pro rok 2026

Doporučujeme

Aktuality