Co musíte ráno vědět (15. srpna 2023)

Jak zahájily týden akcie v Evropě a na Wall Street, jak se v první polovině roku dařilo výrobci městského mobiliáře mmcité a na co se na trzích připravit s blížícím se podzimem? To vše musíte ráno vědět.

1. Americké akcie v pondělí zpevnily, přispěla k tomu firma NVIDIA

Americké akcie v pondělí posílily, velkou měrou k tomu přispěl výrobce čipů NVIDIA. Investoři nyní čekají na čtvrtletní výsledky, které tento týden zveřejní přední maloobchodní společnosti včetně firem Walmart a Target. Index Dow si připsal 0,07 % a zakončil obchodování na 35 307,63 bodu, širší S&P 500 vzrostl o 0,58 % na 4 489,72 bodu a index technologického trhu Nasdaq Composite se zvýšil o 1,05 % na 13 788,33 bodu. Index volatility VIX klesl o 0,13 % na 14,82 bodu a výnos 10letých vládních dluhopisů USA se zvýšil o tři a půl bazického bodu na 4,201 %.

2. Evropské akcie se v pondělí na směru neshodly, dařilo se maloobchodnímu odvětví

Obchodování na západoevropských akciových trzích v pondělí skončilo nejednotně. Růst vedly maloobchodní odvětví a sektor finančních služeb, naopak odvětví základních materiálů výrazně kleslo. Panevropský index STOXX Europe 600 stoupl o 0,15 % na 459,86 bodu, německý DAX se zvýšil o 0,46 % na 15 904,25 bodu a francouzský CAC 40 zpevnil o 0,12 % na 7 348,84 bodu, zatímco britský FTSE 100 klesl o 0,23 % na 7 507,15 bodu.

3. Pražská burza v pondělí nepatrně klesla, aktivita obchodníků byla nízká

Pražská burza začala týden nepatrným poklesem, index PX v pondělí oslabil o 0,04 % na 1 359,01 bodu. Nedařilo se některým bankám, posilovaly naopak akcie energetické společnosti ČEZ. Aktivita na trhu byla velmi nízká.

4. Očekávané události

V noci na úterý Japonsko představí zprávy o HDP a průmyslové výrobě a Čína přidá statistiky průmyslové výroby a maloobchodních tržeb. Dopoledne bude patřit britské nezaměstnanosti či indexu důvěry investorů v německou ekonomiku od ZEW a odpoledne se investoři ve Spojených státech zaměří na indexy dovozních a vývozních cen, maloobchodní tržby, index průmyslové aktivity newyorského Fedu (Empire State index), podnikové zásoby nebo na index trhu rezidenčních nemovitostí od NAHB. Očekávané události celého týdne včetně odhadů analytiků najdete v našem burzovním kalendáři.

Zpravodajství sledujte na Investičním webu celý den on-line ZDE.

5. Firma mmcité v prvním pololetí dosáhla tržeb 508,5 milionu Kč, potvrdila roční plán s výhledem na jeho možné překonání

Výrobce městského mobiliáře mmcité dosáhl v prvním pololetí růstu konsolidovaných tržeb o téměř 30 % na více než 508 milionů korun. Provozní zisk EBITDA dosáhl téměř 43 milionů korun a EBITDA marže byla 8,4 %. Vedení společnosti potvrdilo letošní plán hospodaření s výhledem na jeho možné překročení.

6. Inven Capital ze skupiny ČEZ investoval do izraelského startupu WINT na úsporu vody

Společnost Inven Capital ze skupiny ČEZ investovala do izraelské společnosti WINT. Startup se zabývá využitím umělé inteligence, která kontroluje plýtvání vodou. V posledním kole, které Inven Capital vedl společně s dalším investorem Insight Partner, získal izraelský startup od investorů celkem 35 milionů dolarů. V pondělí o tom informovala společnost ČEZ. Přesnou částku investovanou firmou Inven Capital podnik neuvedl.

7. WSJ: Hospodářské problémy v Číně zhoršují vyhlídky velkých amerických firem

Hospodářské problémy, kterými po pandemii covidu-19 prochází Čína, nepříznivě dopadají na velké americké firmy. Ty proto zhoršují výhled na zbytek letošního roku a některé z nich mají obavy, zda se očekávané oživení po pandemii vůbec dostaví. Napsal to v pondělí americký ekonomický list The Wall Street Journal.

8. Dolar zpevnil nad 100 rublů, Kreml z propadu kurzu viní centrální banku

Dolar v pondělí poprvé od loňského jara zdolal hranici 100 rublů, na což Kreml zareagoval kritikou ruské centrální banky. Ta je podle ekonomického poradce prezidenta Vladimira Putina za pád měny zodpovědná prosazováním uvolněné měnové politiky. Centrální banka později oznámila, že v úterý uskuteční mimořádné zasedání, na kterém bude jednat o nastavení úrokových sazeb. Už dříve signalizovala, že by mohla přikročit ke zvýšení základní sazby.

9. Ocelárna U.S. Steel odmítla nabídku na převzetí od konkurenta Cleveland-Cliffs

Americká ocelárna United States Steel odmítla nabídku na převzetí za 7,3 miliardy USD od konkurenční společnosti Cleveland-Cliffs a nyní zkoumá své další možnosti. Firma to uvedla v pondělním sdělení. Nabídek na převzetí celého podniku nebo jeho částí obdržela více, podrobnosti k tomu ale nesdělila.

10. Holding Exor získal za 2,6 miliardy eur 15% podíl ve firmě Philips

Investiční společnost Exor, za kterou stojí italská rodina Agnelliových, získala 15% podíl v nizozemské firmě zaměřené na zdravotnické technologie Philips. Hodnota transakce je zhruba 2,6 miliardy eur, uvedl v pondělním sdělení Philips.

Zpravodajství sledujte na Investičním webu celý den on-line ZDE.

BONUS

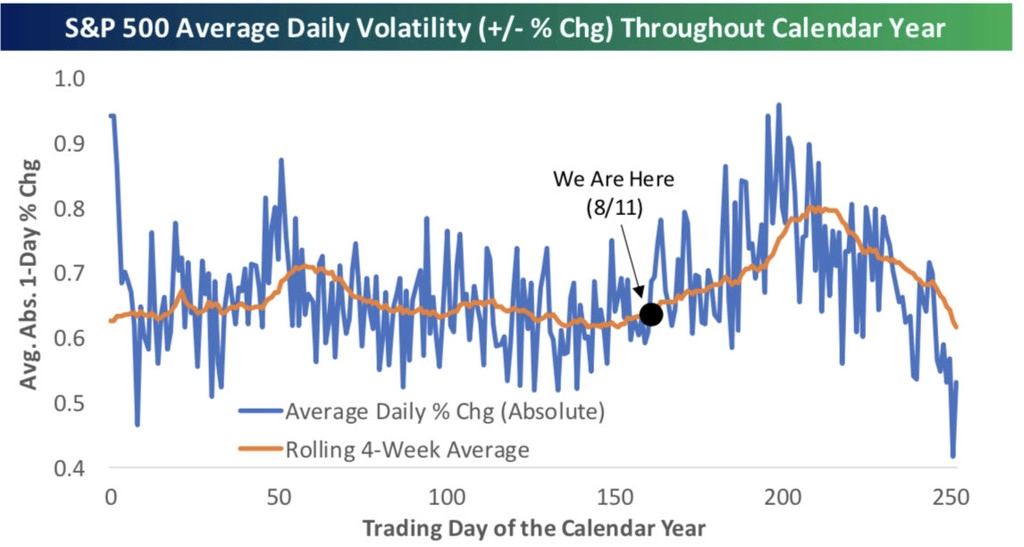

Blíží se podzim, připravte se na vyšší volatilitu

Volatilita na akciovém trhu ve Spojených státech je od začátku roku v sestupném trendu, index strachu VIX rok zahajoval na 23 bodech a nyní se pohybuje kolem 15 bodů. Z pohledu sezónnosti na trzích ale investory čeká s blížícím se podzimem období zvýšené volatility.

Zdroj: Bespoke Investment Group

Aktualita pro rok 2026