Burzovní kalendář (14. 8. - 18. 8. 2023)

Třetí srpnový týden neslibuje výrazné impulzy pro obchodování na finančních trzích, jak ale víme, druhý prázdninový měsíc umí investory překvapovat. Trhy mohou reagovat na doznívající výsledkovou sezónu, zápis z posledního zasedání FOMC a makrodata v čele s čínským a americkým průmyslem a maloobchodními tržbami.

Ohlédnutí

V uplynulém týdnu se investoři podle očekávání zaměřili na probíhající výsledkovou sezónu a makroekonomická data v čele s čínským mezinárodním obchodem, americkou spotřebitelskou inflací, německou, čínskou a českou inflací, německým průmyslem nebo českou nezaměstnaností. V Evropě pak trhy zaskočilo zavedení mimořádné daně na bankovní sektor v Itálii.

Výsledková sezóna i ve své druhé polovině vyznívá nad očekávání. Investory zaujaly mimo jiné výsledkové zprávy společností jako Alibaba, Allianz, Siemens a E-ON.

Americká spotřebitelská inflace se v červenci meziročně zvýšila na 3,2 % (odhad: 3,3 % po červnových 3,0 %). Za nárůstem míry inflace byly technické faktory, inflace jinak spíše nadále trenduje níže. Takzvaná jádrová inflace (bez cen energií a potravin) zpomalila podle očekávání na 4,7 % z červnových 4,8 %. Tato čísla byla pro investory vzpruhou s výhledem na mírnější restrikce ze strany měnové politiky Fedu.

V Itálii vláda překvapila zavedením mimořádné bankovní daně, která by mohla dotčeným bankám srazit čistý zisk zhruba o desetinu. A negativní zpráva přišla také z USA, kde ratingová agentura Moody's snížila hodnocení deseti středně velkým bankám a uvedla, že by podobný krok mohla podniknout i v případě některých větších finančních domů.

USA zakážou americké investice do čínských technologií, včetně umělé inteligence. Čína uvedla, že je tímto krokem Washingtonu znepokojena. "Není překvapením, že Spojené státy (a nejen ty) jsou stejně znepokojeny manévry Číny kolem Tchaj-wanu a rozšiřující se expanzí v Africe, ale i v Evropě (Maďarsko). Obchodní válka mezi USA a Čínou tak stále nabírá na obrátkách," říká Martin Luňáček z investiční robo-advisory platformy Portu.

Podpora přijímání digitálních měn pro uskutečňování plateb a převodů je hlavním důvodem toho, že americká platební firma PayPal Holdings vstoupila do světa kryptoměn. Její stablecoin zvaný PayPal USD nese označení PYUSD a navázán je na americký dolar. Elon Musk naopak potvrdil, že jeho internetová sociální síť X nikdy nevytvoří vlastní kryptoměnu. Reagoval tak na varování před podvodnými tokeny, které se tváří jako spojené s touto platformou.

Za celý týden americké akciové indexy předvedly smíšené výkony (Dow +0,62 %, S&P 500 -0,31 %, Nasdaq Composite -1,90 %) a západoevropské benchmarky převážně ztrácely (STOXX Europe 600 -0,02 %, britský FTSE 100 -0,53 %, německý DAX -0,75 % a francouzský CAC 40 +0,34 %).

Týden do 11. srpna na amerických trzích

Týden do 11. srpna na evropských trzích

Týden do 11. srpna na pražské burze

Index pražské burzy PX klesl hlavně kvůli velké váze cenných papírů Erste Group Bank (-2,7 %) o 0,46 %. Nejvíce rostoucí akcií byla CTP (+4,3 %), nejvíce ztrácela zmíněná Erste. Evropské banky byly pod tlakem rozhodnutí italské vlády o zavedení mimořádné bankovní daně, přičemž Erste je na BCPP tradičně nejvíce citlivá na vývoj v západoevropském finančním sektoru.

Developer logistických ploch CTP oznámil za 1H2023 čisté nájemní výnosy 268,3 milionu eur (meziročně +26,8 %). Růst byl tažen organicky o 7,5 % (hlavně indexacemi nájmů), ale i výstavbou nových ploch a akvizicemi. Šéf firmy Remon Vos uvedl, že zájem nájemníků a počty nových nájemních smluv ve 2Q2023 výrazně vzrostly, přičemž nově uzavírané nájmy byly meziročně zhruba o 12 % vyšší. Díky růstu nájemního výnosu i pozitivnímu přecenění ploch vzrostl upravený zisk na akcii za 1H2023 meziročně o 20,5 % na 0,36 eura. Management také potvrdil celoroční výhled. Firma oznámila mezitímní dividendu 0,25 eura na akcii (loni 0,22 eura), a to s rozhodným dnem 15. srpna. Trh v současnosti očekává finální dividendu za zbytek roku 0,28 eura na akcii, což by dohromady znamenalo roční dividendu 0,53 eura na akcii a hrubý dividendový výnos 4,3 % za rok. Čistá hodnota aktiv na akcii (NTA) dosáhla v polovině roku 14,84 eura (na přelomu roku 13,81 eura), takže se akcie firmy nyní obchodují se zhruba 17% diskontem vůči této hodnotě.

Hlavní událostí na pražské burze bylo oznámení hospodářských výsledků ČEZ (za týden -0,3 %). Čísla za druhý kvartál překonala odhady (EBITDA +91 % meziročně na 29,8 miliardy Kč vs. odhad 22,6 miliardy Kč, čistý zisk +5 % na 11,5 miliardy Kč vs. odhad 6,3 miliardy Kč). Hlavním důvodem byly rostoucí ceny elektřiny a lepší prodejní mix. Management zároveň potvrdil celoroční výhled, očekává EBITDA 105-115 miliardy Kč a očištěný čistý zisk 33-37 miliardy Kč. "Firma potvrdila svůj zájem o koupi plynárenské distribuční sítě GasNet. O plánovaném prodeji společnosti ze strany současného majitele, kterým je konsorcium investorů vedené australským fondem Macquarie Asset Management, informovala média již v červnu. Společnost GasNet provozuje distribuční síť na celém území ČR s výjimkou Prahy (Pražská plynárenská) a Jihočeského kraje (EG.D patřící do skupiny E.ON), vlastní 65 tisíc kilometrů plynovodů a obsluhuje více než 2,3 milionu zákazníků," připomněl analytik Milan Vaníček z J&T Banky.

Pro vývoj inflace v Česku je větším rizikem předčasně snížit úrokové sazby než ponechat zpřísněnou měnovou politiku delší dobu. Shodla se na tom bankovní rada České národní banky při posledním jednání o nastavení sazeb. Kvůli proinflačním rizikům odmítla základní scénář své prognózy, který počítal s poklesem sazeb ve třetím čtvrtletí. Alternativní scénáře prognózy, které rada upřednostnila, předpokládají zachování sazeb poblíž současné úrovně sedmi procent do konce roku. Vyplývá to ze záznamu z jednání bankovní rady, který v pátek ČNB zveřejnila.

Výhled

Třetí srpnový týden by se mohl nést v poklidnějším prázdninovém tempu. Investoři budou sledovat doznívající výsledkovou sezónu, která by měla potvrdit celkové lehce kladné vyznění hospodaření firem v uplynulých měsících.

Pozornost přitáhne ve středu středeční zápis z posledního zasedání FOMC. V něm budou investoři hledat náznaky možných dalších kroků americké centrální banky. "Odhadujeme, že v zápisu nebude nalezeno více, než kolik zaznělo na samotné tiskové konferenci po zasedání, tedy že si Fed nechává otevřená vrátka pro případné další změny měnové politiky v závislosti na aktuálních makrodatech," uvedl Milan Vaníček z J&T Banky.

Z makrodat zaujmou zejména v USA v úterý maloobchodní tržby a ve středu průmyslová produkce a zmíněný zápis ze zasedání FOMC. V Německu bude sledovaný v úterý index ekonomické nálady ZEW, který by měl ukázat na stagnaci v očekáváních (na velice nízké úrovni) a zhoršení hodnocení současné situace. V Číně se investoři zaměří v úterý na průmyslovou výrobu a maloobchodní tržby.

"Zpřesněný odhad vývoje HDP eurozóny by měl za 2Q2023 potvrdit mezičtvrtletní nárůst o 0,3 %. Struktura HDP zatím známa nebude, pozitivně by se však měl projevit vyšší čistý vývoz i obnovený růst spotřeby domácností. Zveřejněná data o průmyslové produkci v Evropě i USA by měla ukázat na meziměsíční růst, výhled pro další měsíce je ale vlivem slabých předstihových indikátorů spojen s vyšší mírou nejistoty a pesimismu. Zvýšit by se v USA měly rovněž maloobchodní tržby podpořené silným trhem práce," uvedl ekonom Martin Gürtler z Komerční banky.

Hospodářské výsledky v týdnu oznámí zejména americké maloobchodní řetězce jako Home Depot, Walmart a Target a dále Cisco Systems nebo Deere. V Evropě se přidají třeba Pandora nebo Carlsberg a na pražské burze společnost Photon Energy.

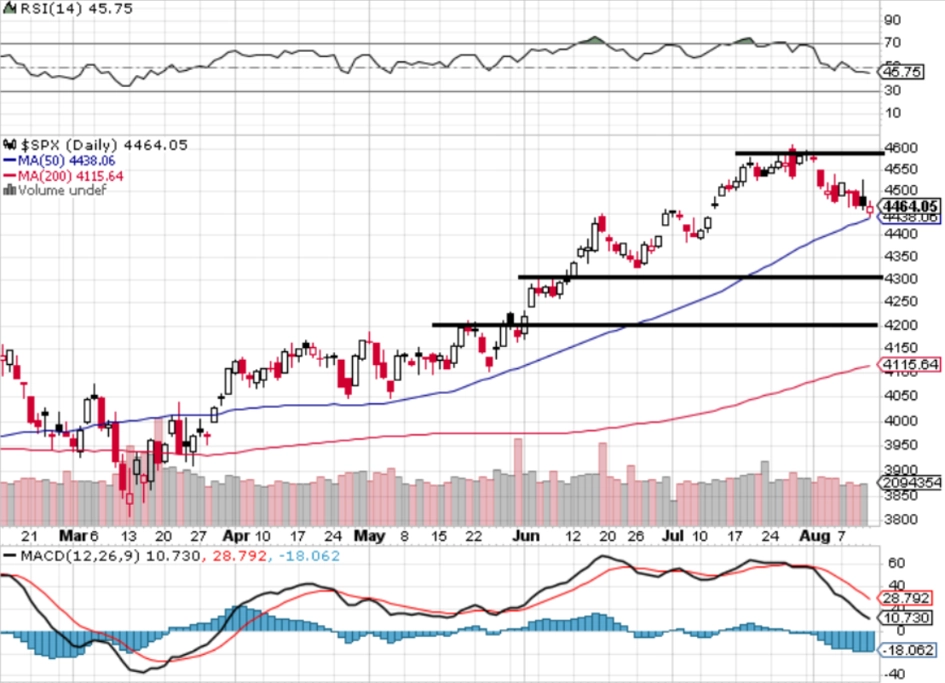

"Vybírání zisků pozvolna pokračuje. Americký akciový index S&P 500 odepsal za týden 0,31 % a oslabil druhý týden za sebou. Výraznější denní rozpětí bylo jen v pondělí, kdy index přidal bezmála procento a uzavřel nad 4 500. Ve zbytku týdne se ale na konci obchodních seancí pohyboval vždy pod touto úrovní. Pokračuje sestup z maxim okolo 4 600, který začal po snížení ratingu USA. Nejbližší rezistence je na 4 500, důležitější pak až na 4 600. Důležité supporty jsou v pásmu 4 300 až 4 200. Jejich případné prolomení by bylo silně negativním signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se v pátek po více než čtyřech měsících sesunul ke svému 50denními klouzavému průměru. Trh i ve druhém srpnovém týdnu pokračoval v poklesu, důležité supporty ale zatím netestuje. Denní i týdenní graf indexu S&P 500 jsou nadále střednědobě v býčím nastavení," doplnil Košťál.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ekonomika eurozóny v průběhu jara a léta ožila. Druhý odhad HDP za 2Q2023 podle nás potvrdí, že ekonomika vzrostla mezičtvrtletně o 0,3 %. Mírně vzhůru by měl být navíc revidován výsledek 1Q2023 (z původních 0 % na +0,1 %) a za 4Q2022 (z -0,1 % na 0 %). To by mělo jen posílit skutečnost, že evropská ekonomika byla v průběhu letošní zimy poměrně odolná, a to navzdory obavám z energetické krize. V případě meziročního růstu HDP za 2Q2023 očekáváme mírné zlepšení z původně udávaných +0,6 % na +0,7 %. Struktura hospodářského vývoje zatím známa nebude, k jejímu zveřejnění dojde až 7. září spolu s třetím odhadem HDP. S ohledem na znalost dat z jednotlivých členských států a měsíčních statistik si však myslíme, že hlavním zdrojem ekonomického růstu zůstal čistý vývoz, stejně jako v předchozích dvou čtvrtletích. Významný vliv na to měly nižší importy energetických surovin a výrobních materiálů související s mezičtvrtletním poklesem průmyslové produkce. Předpokládáme ale i obnovení mezičtvrtletního růstu spotřeby domácností a pokračování svižného růstu fixních investic. Negativně by k dynamice HDP měly naopak přispět zásoby. Růst HDP by měl podle nás pokračovat také v 3Q2023 (rovněž o 0,3 % mezikvartálně), podpořený turistickou sezónou a vyššími útratami v oblasti služeb. Růst zaměstnanosti podle našeho odhadu pokračoval rychlým tempem (+1,3 % meziročně) a zesiloval napětí na evropském trhu práce. Rostoucí nedostatek pracovních sil napříč evropským kontinentem může být pro další období významným omezujícím faktorem růstu ekonomiky eurozóny.

- Růst průmyslové produkce v eurozóně podle našeho odhadu v červnu zrychlil z květnových 0,2 % meziměsíčně na 0,5 %. Meziročně by ale výroba měla nadále zůstat nižší (-2,7 %). Naše odhady jsou založeny na již známých statistikách pro většinu členských zemí eurozóny. Z těch je patrné, že pozitivní výsledek souvisí především s rychlým růstem průmyslové produkce v Irsku (ten v červnu dosáhl 13 % meziměsíčně), kde jsou však data běžně velice volatilní. V rámci čtyř největších ekonomik eurozóny se produkce meziměsíčně zvýšila pouze v Itálii (+0,5 %). V Německu, Francii a Španělsku naopak klesla, a to ve všech případech poměrně rychlým tempem okolo 1 %. I přes červnový růst by za celé druhé letošní čtvrtletí měla průmyslová produkce v eurozóně vykázat mezikvartální pokles o 1 %. Šlo by tak o zesílení negativního trendu v evropském průmyslu, neboť k poklesům produkce došlo již v 1Q2023 (-0,1 % mezikvartálně) a v 4Q2022 (-0,5 %). Výhled pro další měsíce je nejistý. Na jedné straně by měl působit pozitivní vliv plynoucí z výrazně nižších cen energií, opětovného fungování dodavatelských řetězců a obnoveného růstu reálných mezd. Na druhé straně ale většina předstihových indikátorů vykresluje pesimistický obrázek nejbližší budoucnosti evropského průmyslu.

- V USA budou zveřejněny maloobchodní tržby a průmyslová produkce za červenec. Pro celkové nominální maloobchodní tržby očekáváme meziměsíční nárůst o 0,3 %, pro tržby bez prodejů aut pak o 0,4 %. V obou případech by mělo jít o zrychlení, když v červnu obě zmíněné skupiny vykázaly růst o 0,2 %. Dynamika spotřebitelských výdajů je tedy v USA zatím robustní a souvisí se silným trhem práce. Výdaje směřují především do oblasti služeb. S postupným ochlazováním trhu práce v průběhu letošního druhého pololetí očekáváme, že i spotřebitelské výdaje budou postupně ztrácet na dynamice. Průmyslová produkce podle našeho odhadu v červenci vzrostla o 0,4 %, avšak po červnovém poklesu o 0,5 %. Ani v případě USA nejsou předstihové ukazatele pro průmysl nikterak optimistické, i když oproti Evropě stále vypadají o něco lépe.

Aktualita pro rok 2026

Aktuality