Americké akcie: (Nejen) silnější dolar a dražší ropa jako překážky pro další rally

Po srpnové studené sprše na akciové býky zatím i září potvrzuje pověst měsíce, kdy se americkému trhu nedaří. Překážky pro další růst cen akcií na Wall Street jsou přitom opravdu významné.

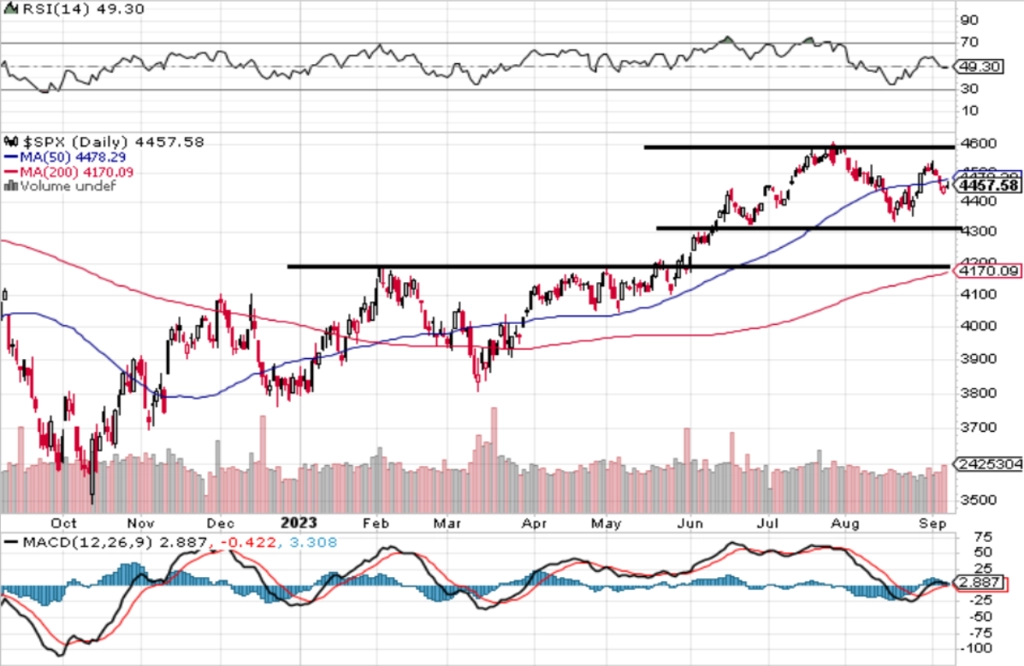

Předchozí týden index S&P 500 zpevnil o 2,50 %, růst ale nepokračoval a v uplynulém zkráceném týdnu naopak index odepsal 1,29 %. S&P 500 se hned v úterý vrátil pod 4 500 a až do konce týdne uzavíral pod touto hladinou. Růst, který probíhal od poloviny srpna od hladiny 4 330 až na 4 540, se v září zasekl. Index již nedokázal otestovat nejvyšší letošní cenu 4 600 a vrátil se níže. Pohybuje se již delší dobu v rozpětí od 4 200 až 4 300 po 4 600, což je zhruba 7-9 %. Prolomení na jednu či druhou stranu tohoto pásma bude pravděpodobně silným signálem pro další směr vývoje.

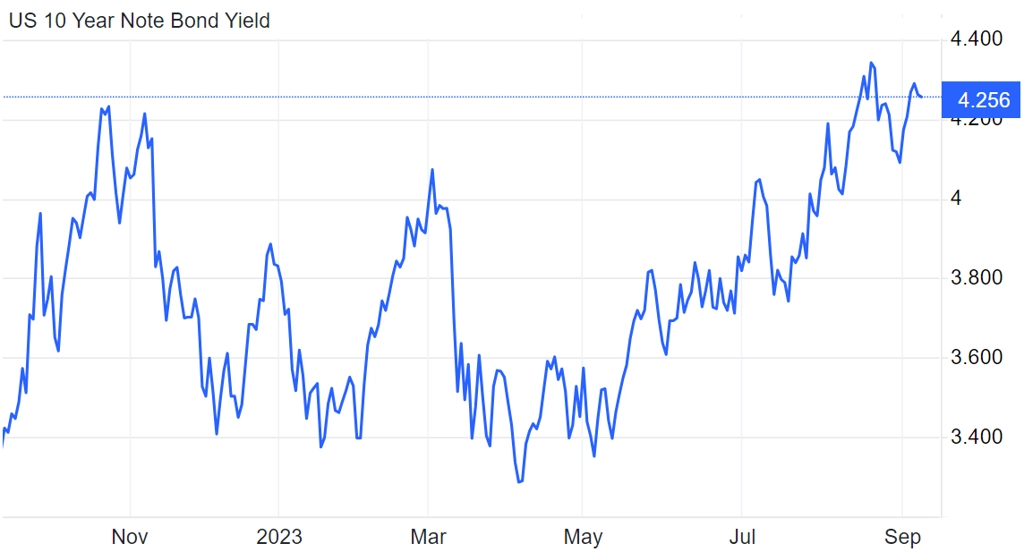

Nepříjemným faktem pro býky je v uplynulých třech měsících růst výnosů amerických vládních dluhopisů (v grafu je jejich cena, TLT), posilování amerického dolaru (inverzně k UDN, Invesco DB US Dollar Index Bearish Fund) a také zdražování ropy a s tím související nadvýkonnost energetických titulů vůči těm technologickým (XLK vs. XLE).

Zejména výnosy vládních bondů USA (na grafu jsou ty 10leté) jsou trhem ostře sledovány, a to v souvislosti s dalším vývojem měnové politiky Fedu. Trh považuje téměř za jisté, že se sazby již budou zvyšovat případně jen kosmeticky, podstatná ale bude délka období, po které úroky zůstanou na vysokých úrovních.

zdroj: Trading Economics

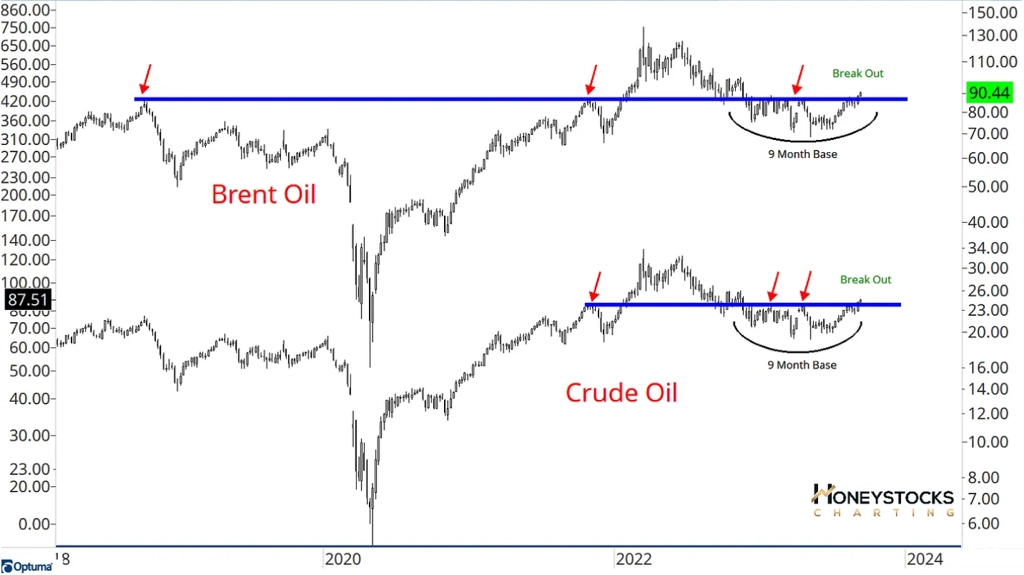

A ceny ropy dále rostou, a to v důsledku omezení dodávek suroviny na trh ze strany například Saúdské Arábie. To zvyšuje riziko opětovného růstu míry inflace, a tedy i potřeby zpřísňovat měnovou politiku.

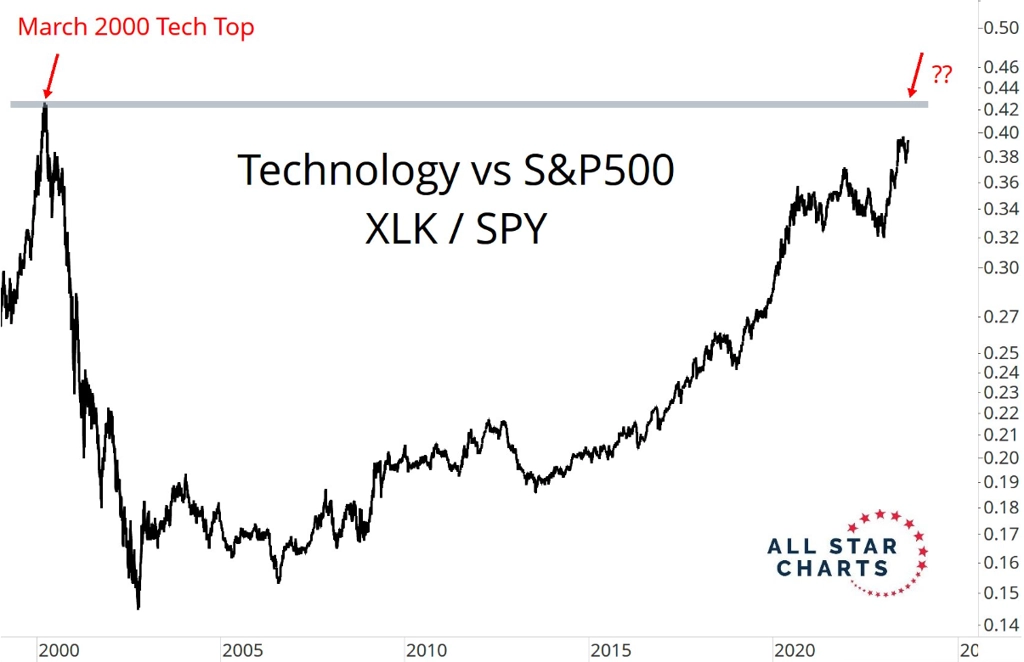

Technologické tituly se vůči indexu S&P 500 již vyhouply na úrovně připomínající období technologické bubliny na konci 20. století.

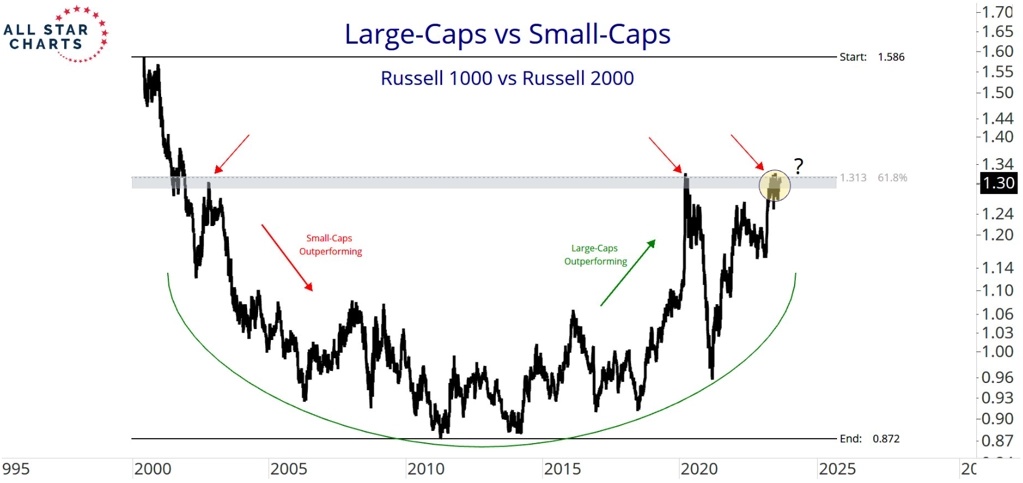

Obdobně již velice vysoko vystoupaly ceny akcií velkých firem ve srovnání s cenami akcií společností s menší tržní kapitalizací.

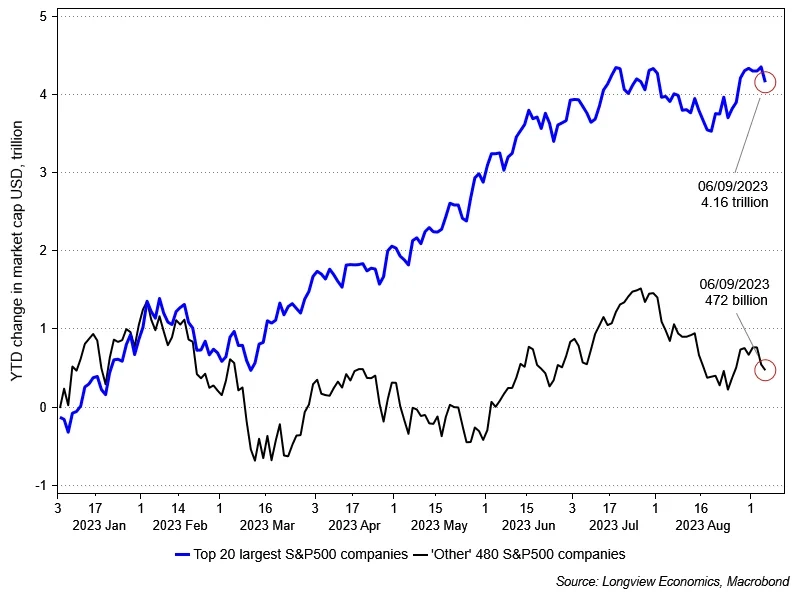

Daří se zkrátka nejvíce těm největším.

A třeba mediánový titul z indexu S&P 500 na tom byl na konci srpna (po osmi měsících) od začátku roku hůře než po prvních osmi obchodních dnech v lednu.

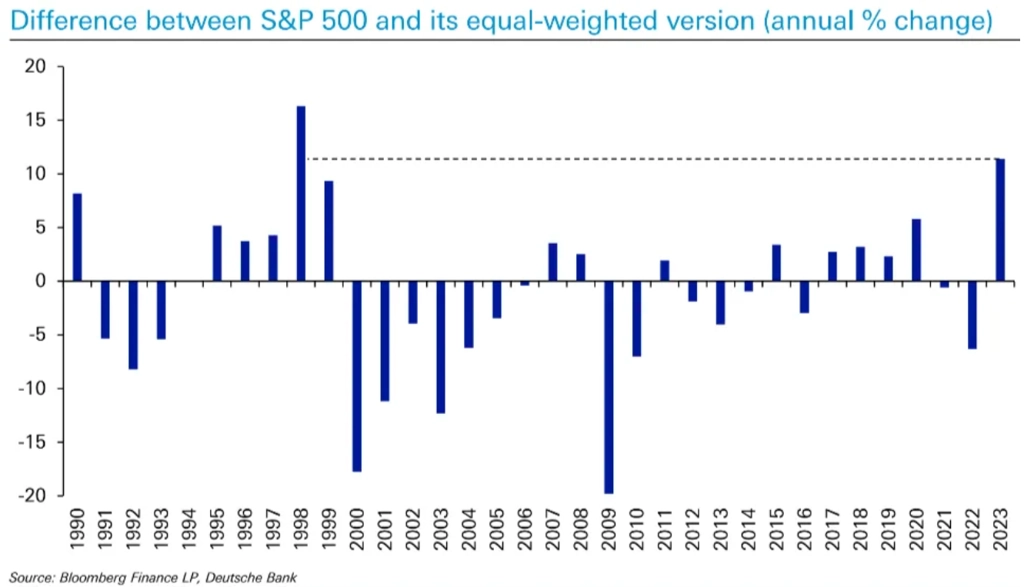

Ani tedy tolik nepřekvapí, že index S&P 500 překonává letos svou equal weight variantu nejvýrazněji od roku 1998.

Letošní rally podstatným způsobem ovlivnil optimismus ohledně umělé inteligence. To vyhnalo vzhůru mimo jiné ceny firem vyrábějících polovodiče. Ty v současnosti možná vytvářejí dvojitý cenový vrchol, z hlediska technické analýzy silně medvědí signál.

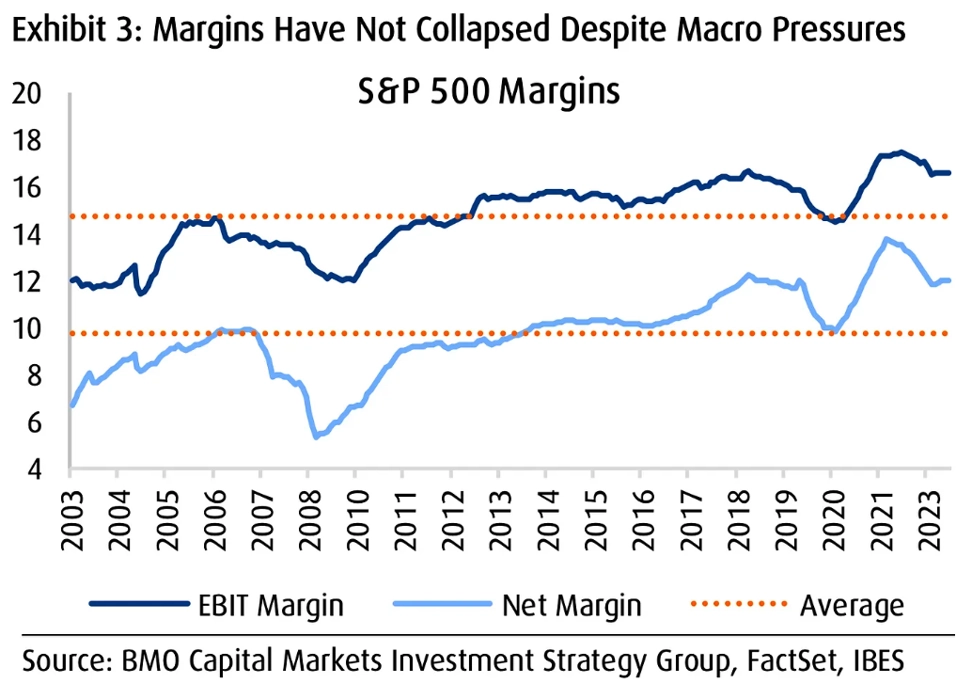

Akciový trh se v posledních letech mohl opírat o vysoké marže firem. Těm se daří si je zatím do značné míry chránit, a to i v době, kdy jim zisky celkově klesají. S možným dalším zpomalováním ekonomiky ale i tento faktor může postupně brát zasvé.

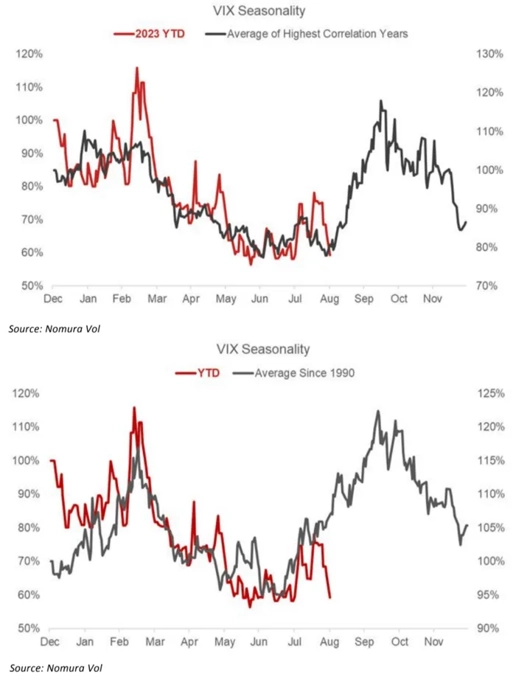

Optimisté v posledních týdnech, kdy rostl prodejní tlak na akciovém trhu, upozorňují na zatím stále velice nízkou volatilitu. Tu nicméně z hlediska sezónnosti může čekat v dalších týdnech výrazný vzestup, varuje burzovní almanach.

Zdroj: TOPDOWN CHARTS, All Star Charts, Bloomberg, BMO Capital Markets, Hi Mount Research, Kimble Charting Solutions. Longview Economics, Deutsche Bank, Honeystocks Charting, Nomura

Aktualita pro rok 2026

Aktuality