S&P 500: Nejhorší dny (průměrného) roku jsou tady

Americký akciový index S&P 500 od svého dna loni v říjnu přidává okolo 25 % a v letošním roce přes 15 %. Řadu týdnů se pohybuje v poměrně úzkém pásmu a čeká na impulz pro další výraznější pohyb (nabízejí se třeba zasedání FOMC nebo blížící se start výsledkové sezóny). Poslední zářijová dekáda, do které trh právě vstupuje, je nicméně pro index nejslabším obdobím celého roku.

Nejprve připomeňme, jak se v posledních týdnech zužuje rozpětí, ve kterém se index S&P 500 pohybuje. Od roku 2018 se mimochodem nyní poprvé déle než 100 obchodních dnů nestalo, že by index za den odepsal přes 1,5 %. Po tak dlouhém klidu vždy nakonec nějaká ta bouře přijde, jen nikdo neví, jak bude silná.

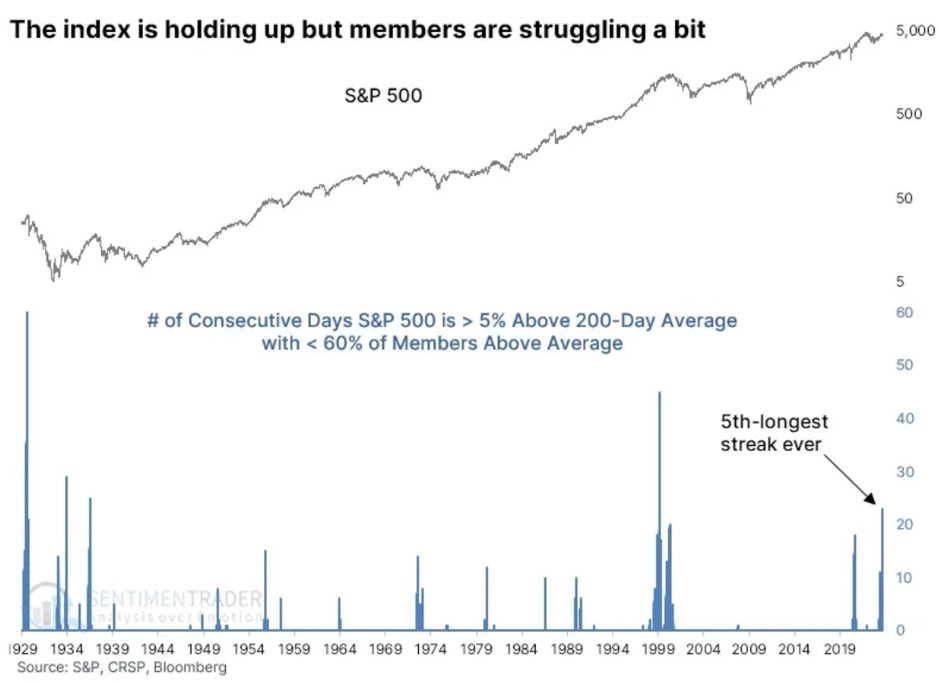

Index samotný se přitom již dlouho drží více než 5 % nad svým 200denním průměrem, tedy jasně v "býčím" teritoriu. Nad 200denním průměrem je přitom ovšem po celou dobu méně než 60 % akcií zahrnutých v indexu. Růst je tedy tažen relativně úzkou skupinou titulů. Tato divergence také nepotrvá věčně, skončit může přitom jak pozitivně (více akcií poroste nad své dlouhodobé průměry), tak negativně (lídři již trh tak vysoko neutáhnou).

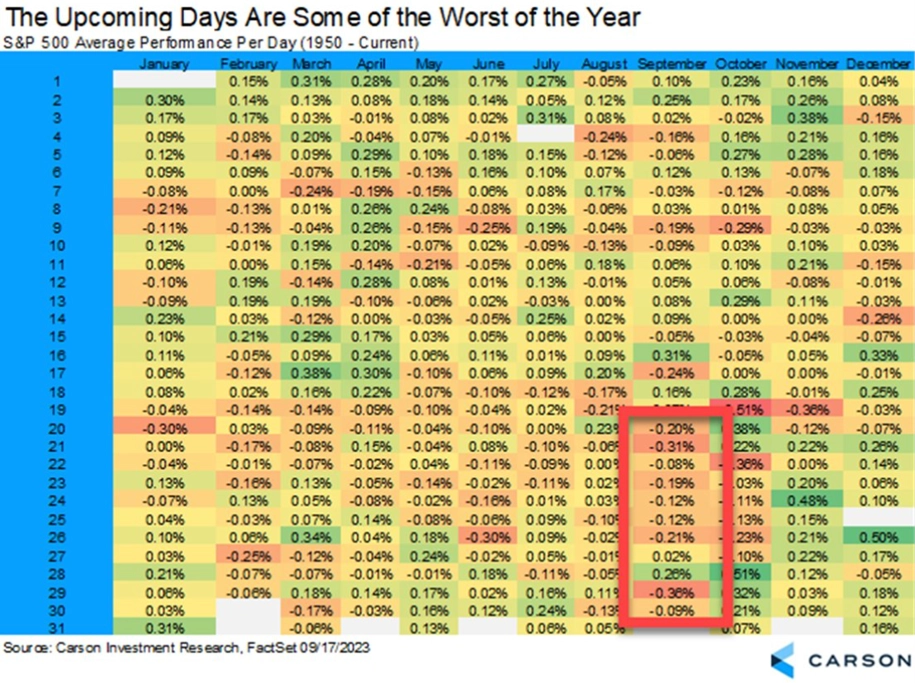

Do konce září čeká index historicky nejhorší desetidenní období za celý rok. Z výše zmíněného zužujícího se pásma index může vystřelit každým dnem, burzovní almanach přitom dává větší šance "medvědí" straně.

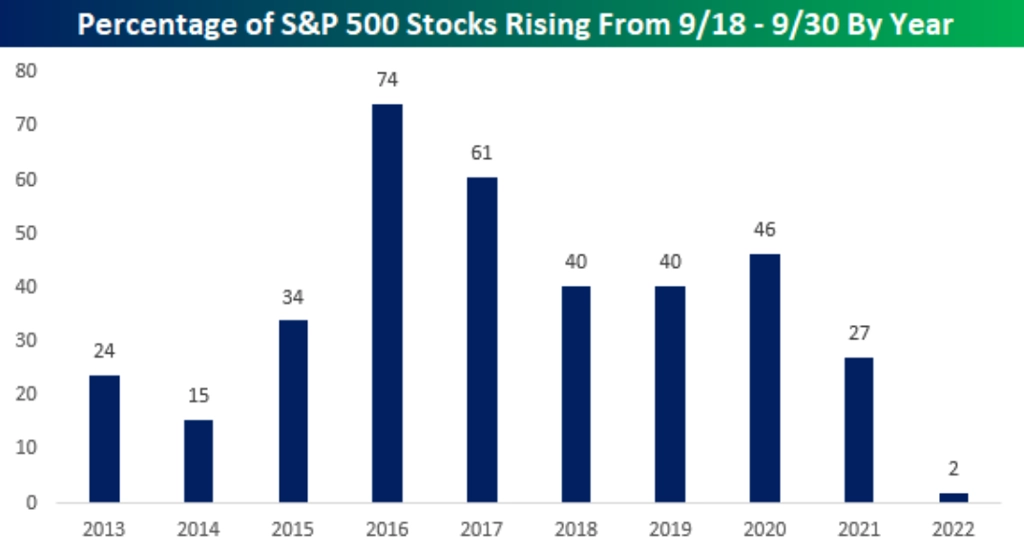

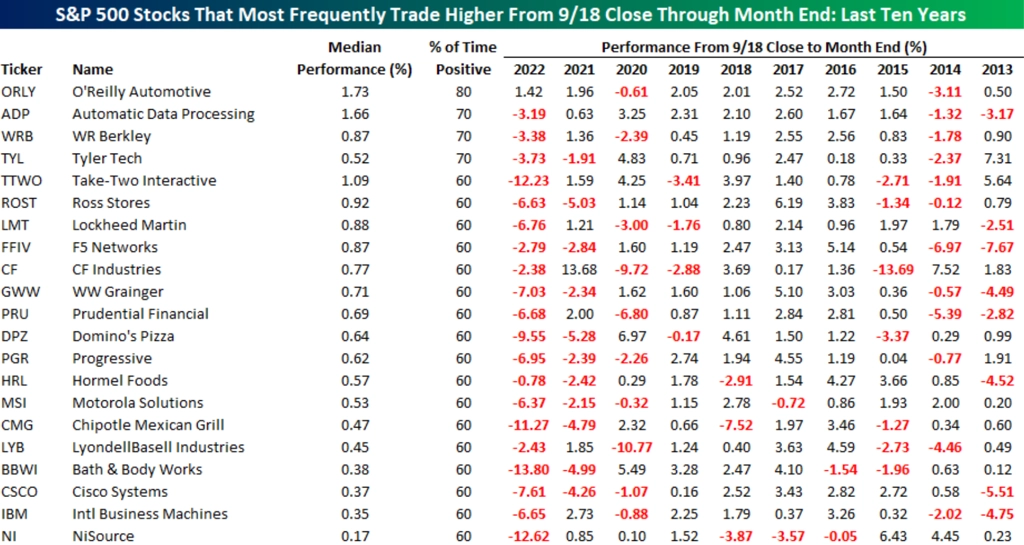

A jen tak pro zajímavost údaje za posledních deset let. V poslední zářijové dekádě většinou dokáže posilovat menšina akcií. Loňský rok byl v tomto extrémní, protože vzrostly ceny pouze 2 % titulů v indexu S&P 500.

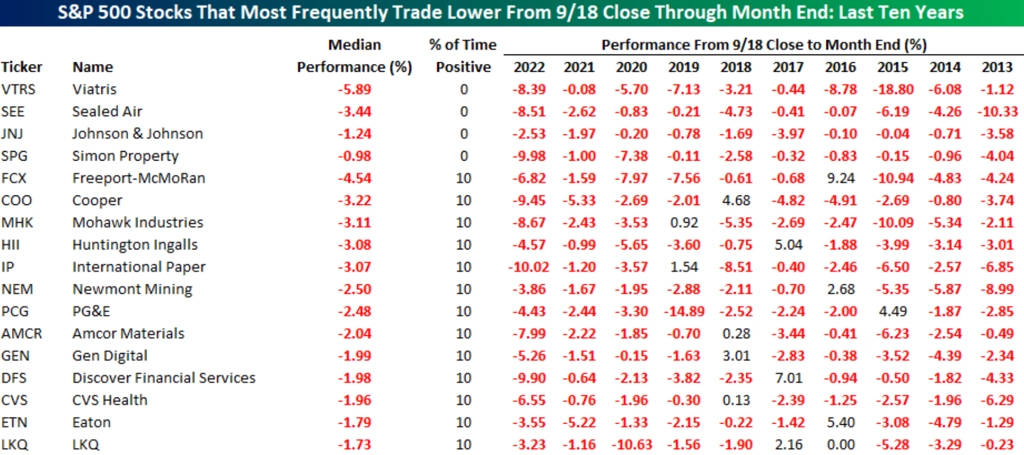

A ještě nejčastější akcioví poražení a vítězové inkriminovaného období.

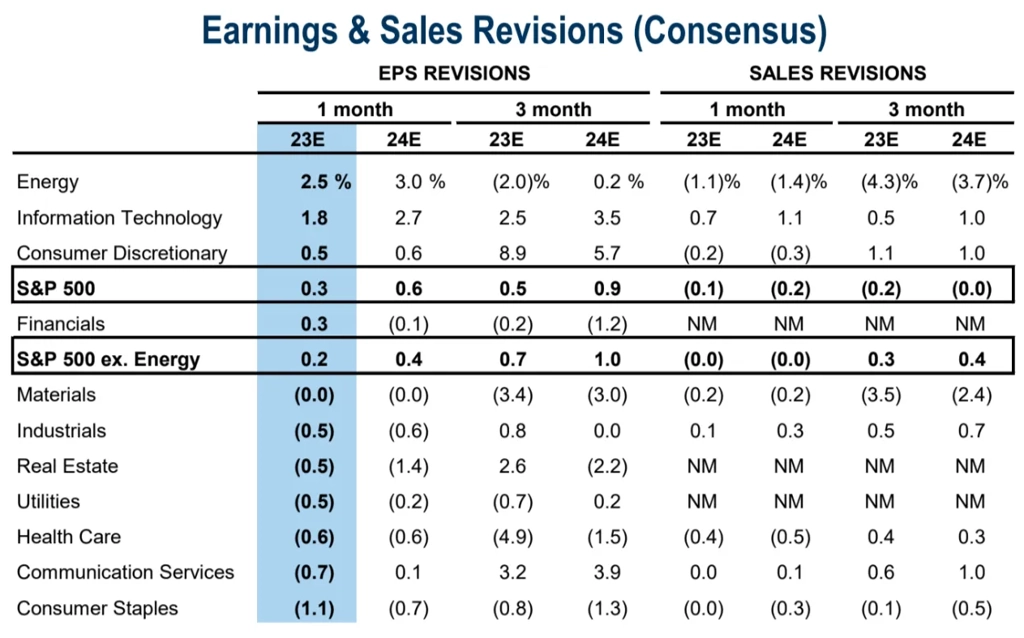

A ještě rychlý pohled na to, jak za poslední měsíc (a pár týdnů před startem výsledkové sezóny) posunuly odhady analytiků ohledně vývoje zisků a tržeb firem z indexu S&P 500 ve třetím čtvrtletí. Na úrovni zisků se zvedla očekávání v sektorech energetiky, technologií, zbytného spotřebního zboží a služeb a také financí, tedy ve čtyřech z jedenácti hlavních odvětví. Na úrovni tržeb se zlepšily odhady pouze pro sektory technologií, průmyslu a komunikačních služeb, pro zbývajících osm hlavních oblastí analytici odhady buď zhoršili, nebo ponechali beze změny.

Zdroj: Bespoke Investment Group, Carson Group, CappThesis, SentimenTrader, Goldman Sachs

Aktualita pro rok 2026