Americké akcie: Přituhuje na mnoha frontách. Přinese říjen obrat?

Americký akciový index S&P 500 má za sebou nejslabší měsíc letošního roku, září tak dostálo své medvědí pověsti. Říjen je v tomto ohledu historicky pro akciové investory podstatně štědřejším měsícem, letos do něj ale trh nevstupuje zrovna "se vztyčenými rohy".

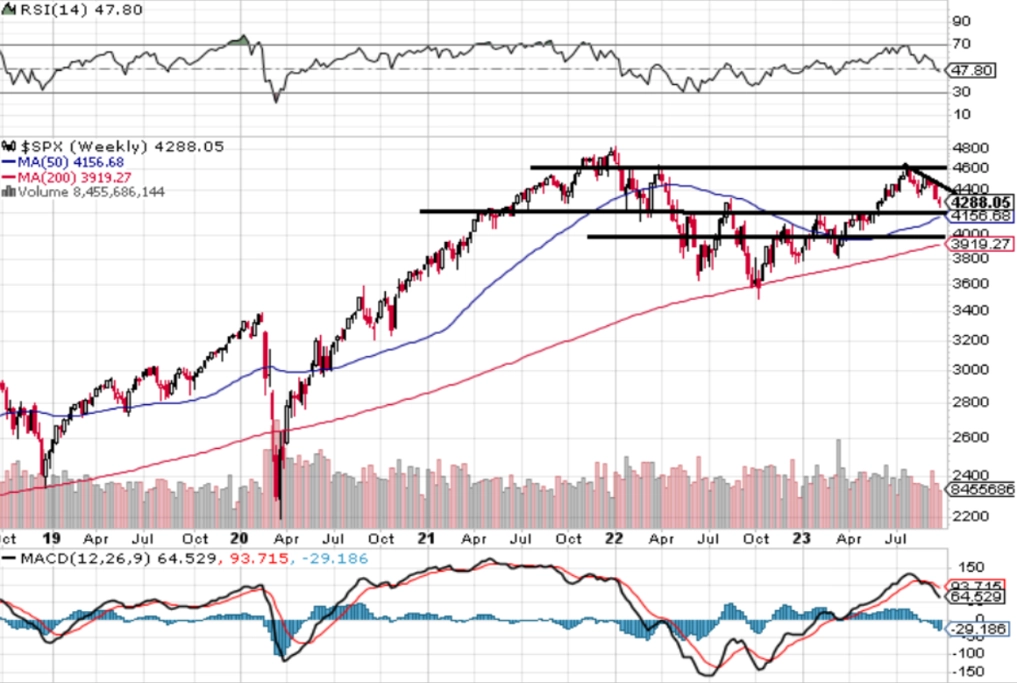

Žádná reakce na poklesy se zatím nekoná. Namísto toho index S&P 500 zaznamenal čtvrtý týdenní sesun v řadě, tentokrát o 0,74 %. Při úterním výrazném poklesu index S&P 500 uzavřel pod 4 300 a ve středu se intradenně přiblížil k důležitému supportu na 4 200. Na denním ani týdenním grafu se kurz nevrátil nad předchozí vyšší hladiny, a vzniká tak sestupný trend. Nejbližší support je na 4 200 (zesílený 200denním klouzavým průměrem). Případné prolomení pod 4 200 by pravděpodobně bylo impulzem pro další sestup směrem k 4 000. Na opačné straně je pod 4 400 cenový odskok, nejbližší rezistence je pak v pásmu 4 500 až 4 550. Od začátku roku si sice S&P 500 stále připisuje 11,68 %, za poslední měsíc ale odepsal 4,87 %, z červencového maxima klesl již o 6,56 % a za celý třetí kvartál se sesunul o 3,65 %. Nic dramatického (zatím), ale pullback jako vyšitý.

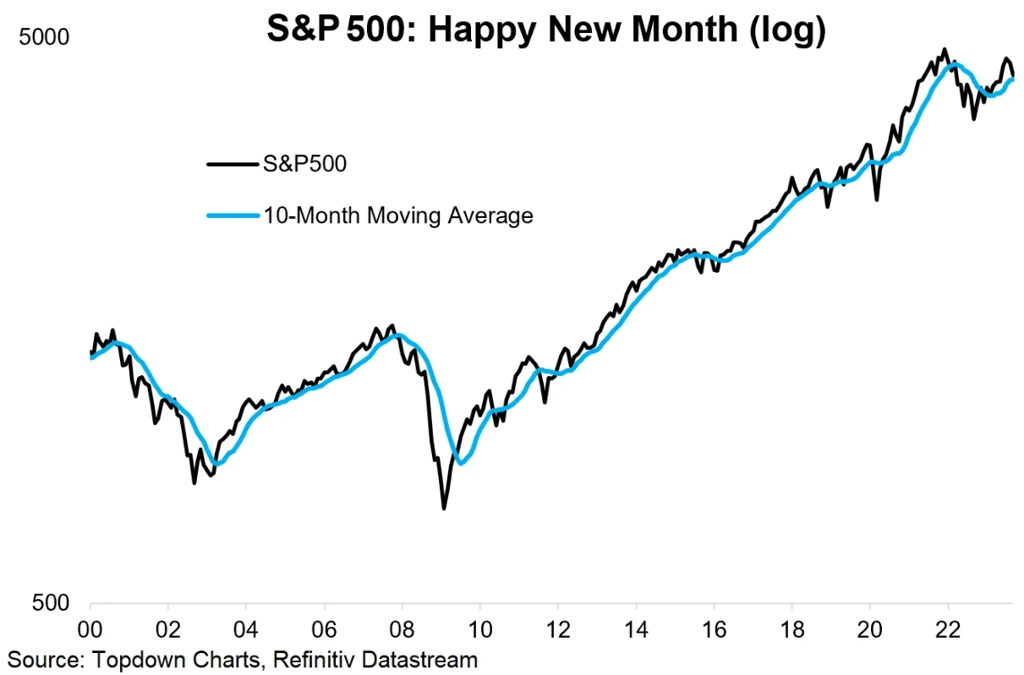

S&P 500 se zatím drží nad 10měsíčním průměrem, nemá k němu ale již daleko.

10měsíční průměr koresponduje s průměrem 200denním. Případné prolomení pod něj by bylo silně nepříznivým signálem. Podíl titulů nad 200denním průměrem již klesl na úroveň, který byla v posledním roce prakticky minimem, ze kterého začal opět růst.

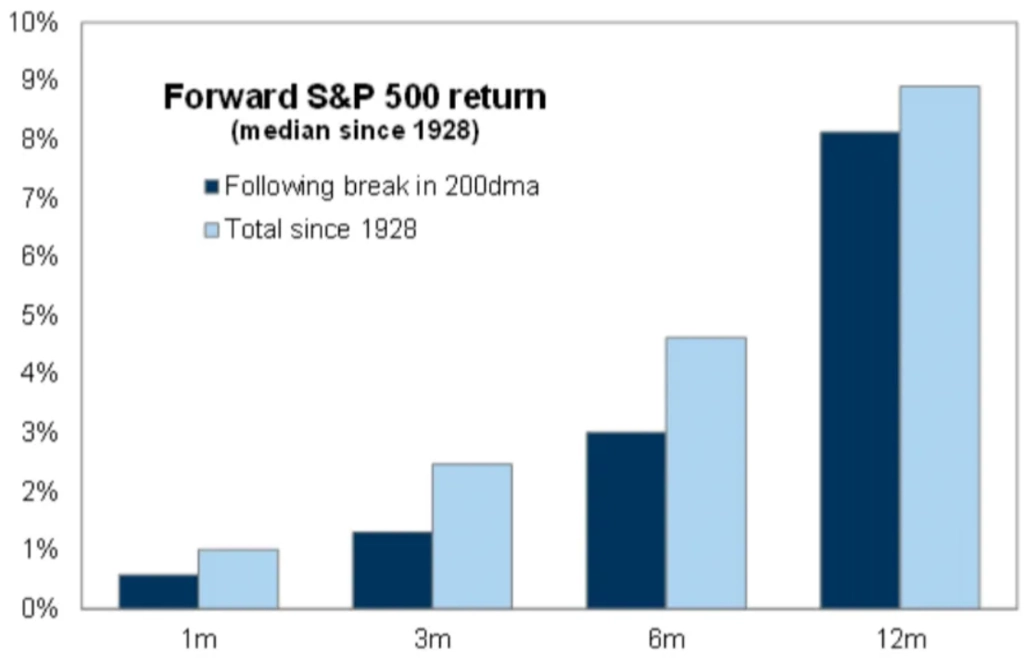

Prolomení pod 200denní průměr historicky pro následující rok znamená v průměru podprůměrnou výkonnost indexu S&P 500.

Tři sledované průvodní znaky poklesů z červencových maxim (rostoucí výnosy vládních bondů USA, zdražující ropa a sílící americký dolar) naznačují, že by akcie mohly nyní nabrat sílu pro alespoň částečné napravení ztrát z uplynulých dvou měsíců. Ve hře by mohl být 50denní klouzavý průměr indexu S&P 500 a gap okolo 4 400.

Vrchol výnosů amerických bondů a cen ropy je těžké odhadovat, obojí je ale na opravdu vysoké úrovni. V případě amerického dolaru je ale namístě opatrnost, jeho index má za sebou 11 týdnů růstu v řadě (rekord z roku 2014 je 12 týdnů).

S cenami amerických akcií přitom hodnota dolaru v posledních letech koreluje jednoznačně negativně.

Americkému dolaru přitom jednoznačně svědčí vyšší výnosy amerických vládních dluhopisů ve srovnání s těmi v jiných zemích.

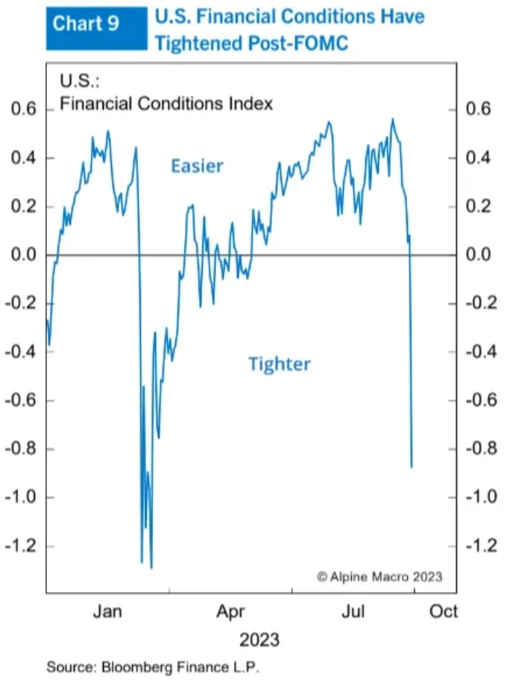

Všechny uvedené faktory (vyšší výnosy dluhopisů, dražší ropa, silnější dolar) přitom přispívají k utahování finančních podmínek v USA. Zářijové spíše jestřábí zasedání FOMC k tomu jednoznačně přispělo.

To ostatně ukazuje i výrazný obrat v podílech optimistů a pesimistů mezi americkými individuálními investory.

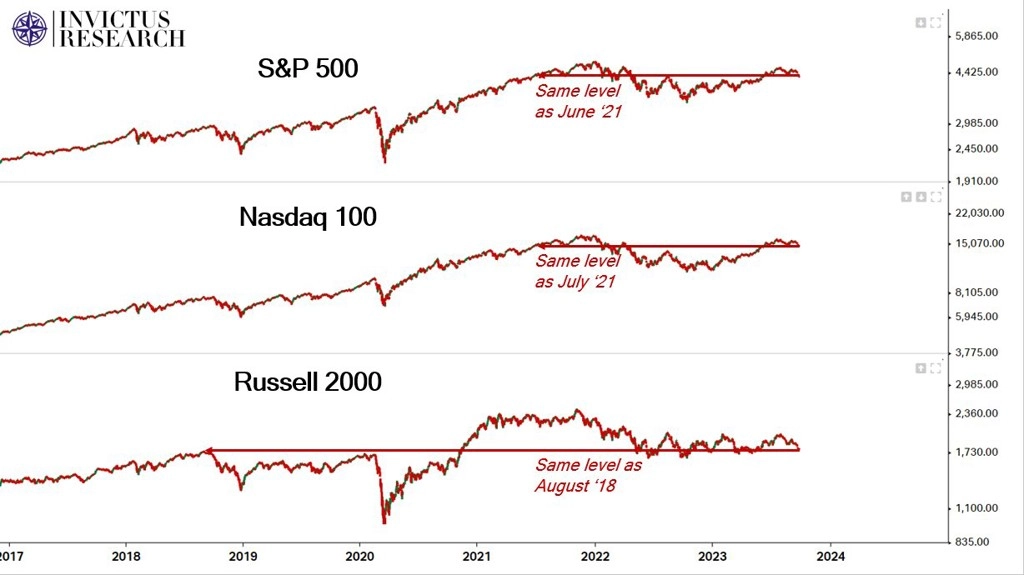

Poslední poklesy cen amerických akcií vrátily indexy na úroveň z léta 2021, index akcií firem s malou tržní kapitalizací se dokonce potácí na úrovni z roku 2018.

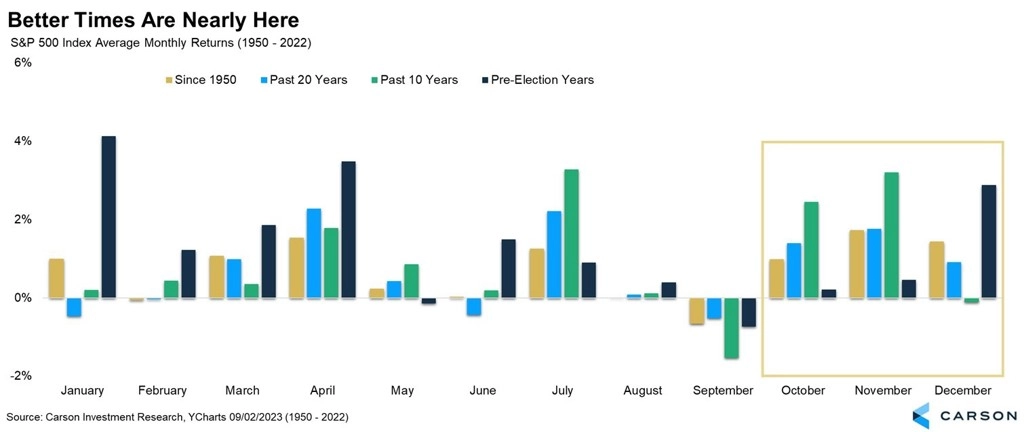

Jestli by mohlo akciovému trhu něco pomoci, když už se k tomu nemá Fed ani trh s bondy, je to sezónnost. V USA začíná nový fiskální rok, politikům se pro tuto chvíli (do poloviny listopadu) podařilo odvrátit vládní shutdown, a tak by se investoři mohli soustředit na výsledkovou sezónu za třetí kvartál. Období od října do konce roku bývá i ve světle čerstvých firemních údajů pro akcie pozitivní.

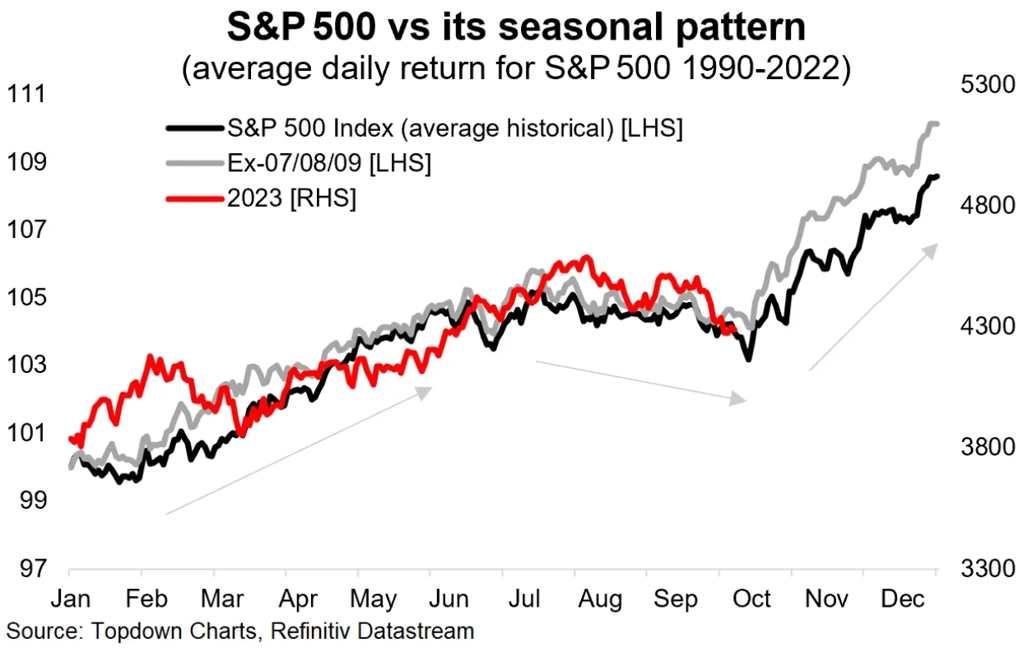

Letošní rok přitom zatím na burze není "tvarově" až tak odlišný od historického průměru. Není to nic, podle čeho by se mělo s akciemi reálně obchodovat, ale jistou naději to býkům dává.

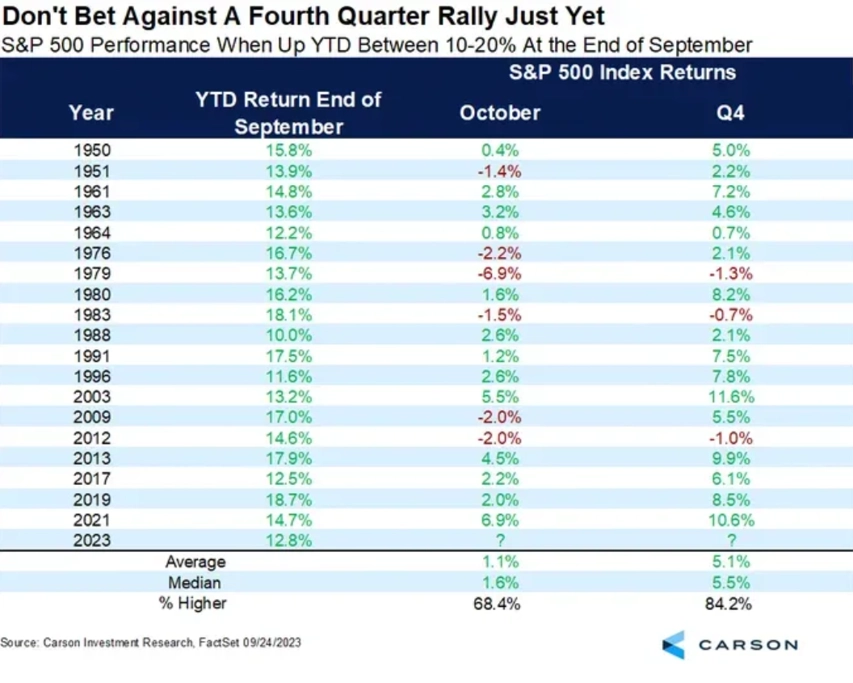

Zůstaňme ještě v burzovním almanachu. Když index S&P 500 vzrostl v prvních třech čtvrtletích o 10-20 % (což se letos stalo), tak následně v 84 % případů rostl i v období do konce roku.

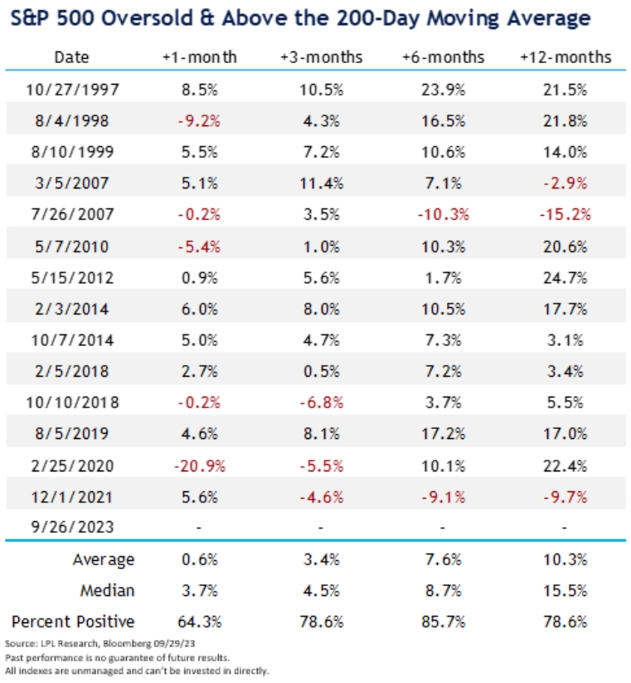

Na denním grafu index S&P 500 v posledních dnech atakoval hladinu 30 bodů RSI (indexu relativní síly), která je hranicí přeprodanosti. Minimálně krátkodobě by z této úrovně index měl mít tendenci korigovat výše. Když se navíc zároveň S&P 500 v historii udržel nad 200denním průměrem (jako v současnosti), byl jeho následný vývoj zpravidla pozitivní.

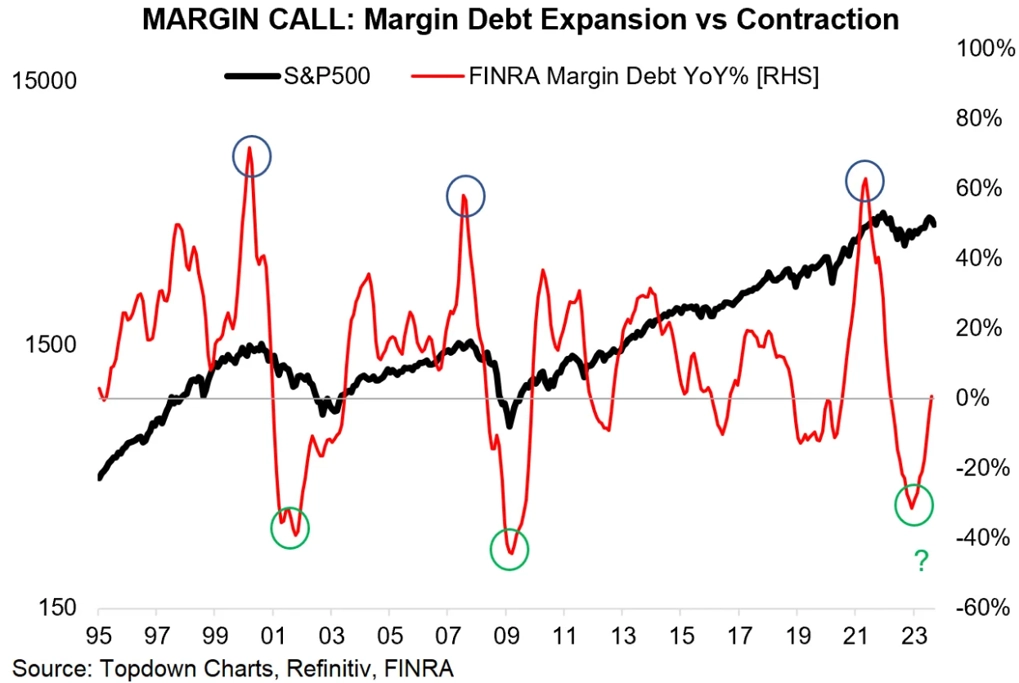

V platnosti navíc zatím zůstávají i dlouhodobé býčí signály. Jedním z nich je obrat v hodnotě ukazatele margin debt, tedy zjednodušeně objemu peněz, který si profesionální obchodníci půjčují na nákupy akcií.

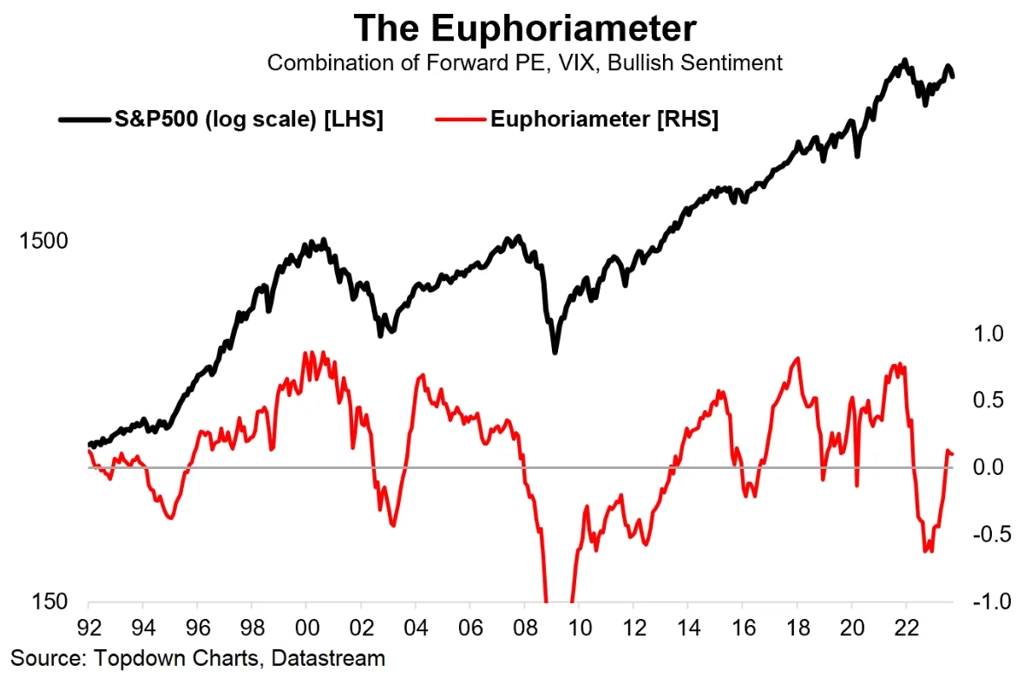

A dalším je kombinovaný ukazatel nálady na akciovém trhu. Tomu v současnosti přispívá zejména jen velice mírný vzestup indexu volatility VIX. Jak ale víme, právě ten se umí "utrhnout". Takže z tohoto signálu čerpaný optimismus je potřeba vnímat jako velice "umírněný".

Zdroj: TOPDOWN CHARTS, Honeystocks Charting, Alpine Macro, Grindstone Intelligence, Invictus Research, LPL Research, Bloomberg, Goldman Sachs, Carson Group

Aktualita pro rok 2026

Aktuality