Americké akcie: Potvrdí index S&P 500 konec krátkodobého sestupného trendu?

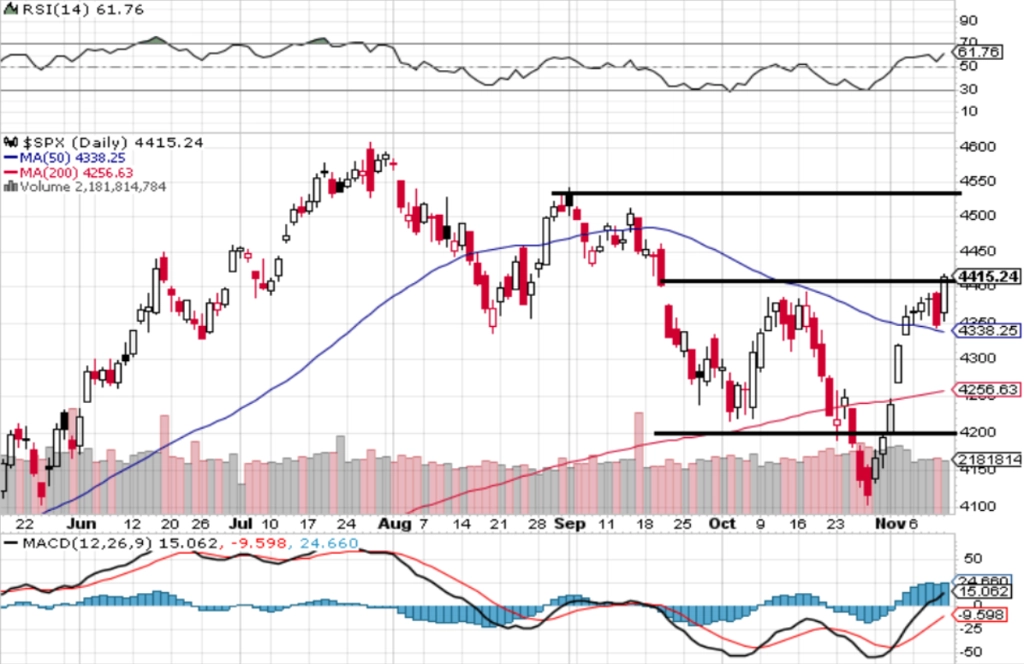

Americký akciový index S&P 500 na konci října sestoupil do korekce, když z lokálního maxima odepsal lehce přes 10 % a po tři měsíce dosahoval pravidelně nižších minim i vrcholů. V uplynulých dvou týdnech ovšem trh devět z deseti obchodních seancí uzavřel v plusu, v pátek 10. listopadu razantním růstem nepotvrdil předchozí medvědí signál a dokázal prorazit nad významnou rezistenci. Ale jak to tak bývá, i pozitivní vyznění posledních týdnů se teprve musí potvrdit.

Index S&P 500 navázal minulý týden na růst z předchozího týdne a do středy prodlužoval růstovou sérii. Ve čtvrtek oslabil, ale pátečním výrazným růstem potvrdil druhý ziskový týden v řadě, tentokrát s "cenovkou" +1,31 %. Díky pátečnímu (10. listopadu) růstu o procento a půl uzavřel index kurzový odskok na 4 400 a uzavřel na 4 415. Potvrzení této zavírací ceny nad 4 400 bude dalším silně býčím znamením. Nemění se zatím dlouhodobější supporty a rezistence, index S&P 500 je v pásmu 4 200 až 4 500 a na denním i týdenním grafu je nad klouzavými průměry.

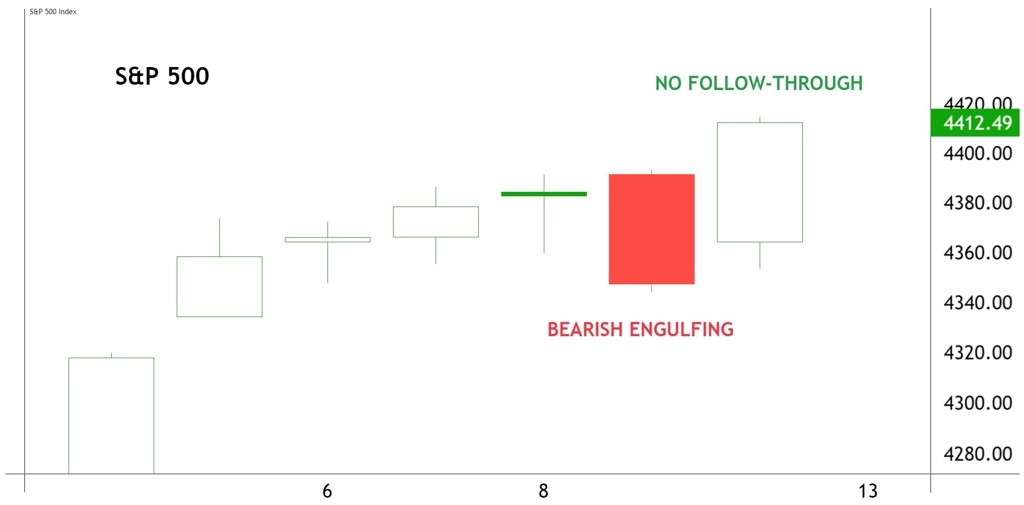

Čtvrteční (9. listopadu) svíčka byla silně medvědí.

O to více páteční růst "nakopnul" býky k dalšímu optimismu.

Během něj navíc nedošlo jen k "popření" čtvrtečního poklesu, byl také proobchodován cenový odskok okolo 4 400, který předtím odolával jako hladina rezistence.

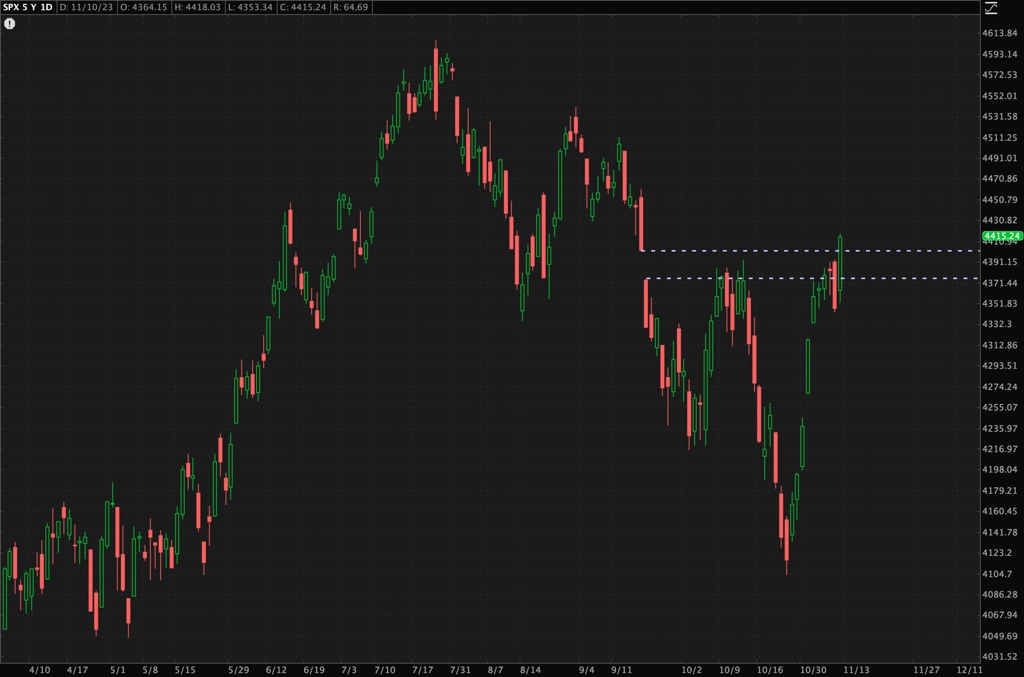

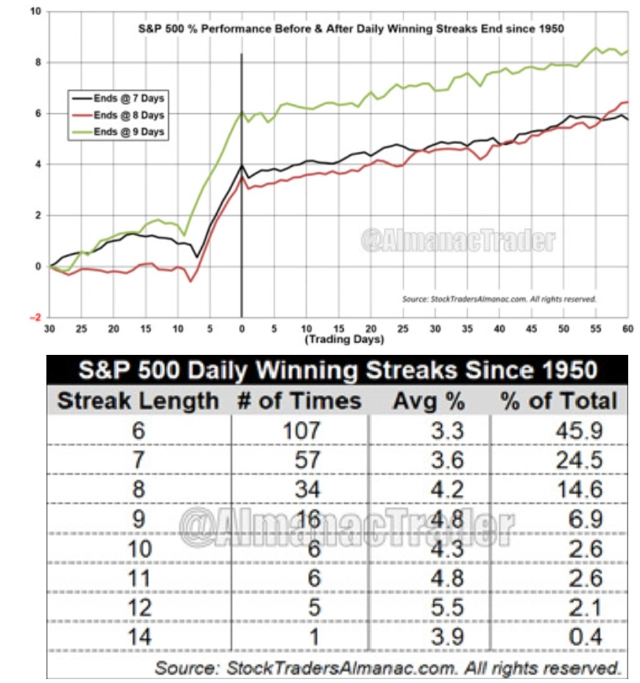

Ve čtvrtek (9. listopadu) skončila série denních růstů indexu S&P 500, která trvala osm obchodních seancí. To je délka, která již stojí za statistické ohlédnutí. Po tak dlouhých sériích má trh zřetelnou tendenci v dalších týdnech pokračovat v růstu.

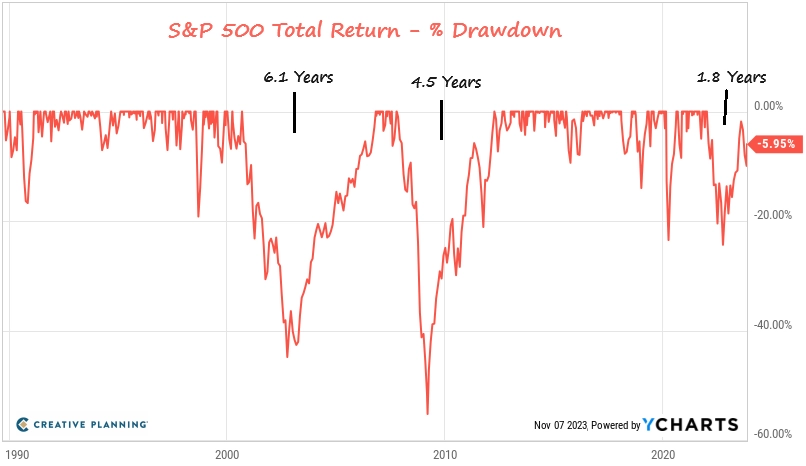

V úvodu zmíněné narušení trendu nižších minim a maxim je nepochybně pozitivním znamením, dlouhodobě je ale americký akciový trh stále pod historickým maximem. Už nějaký ten pátek.

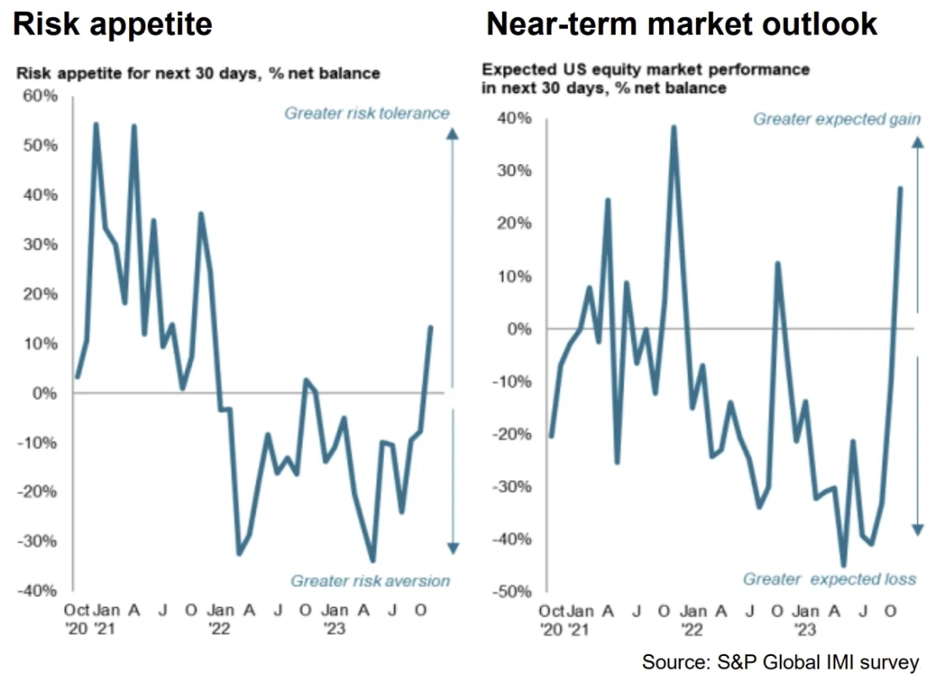

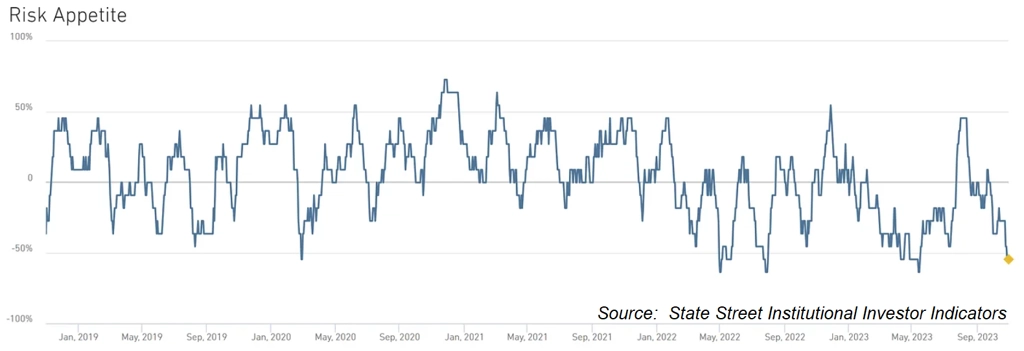

Investiční manažeři v poslední době nicméně ve stále větší míře plánují navyšovat akciové pozice.

A nálada mezi institucionálními investory je (již opět) jedna z nejpesimističtějších za uplynulá léta. Umí být ještě horší, ale již ne výrazně. Jako kdyby trh čekal na jakoukoli záminku, aby mohl začít růst.

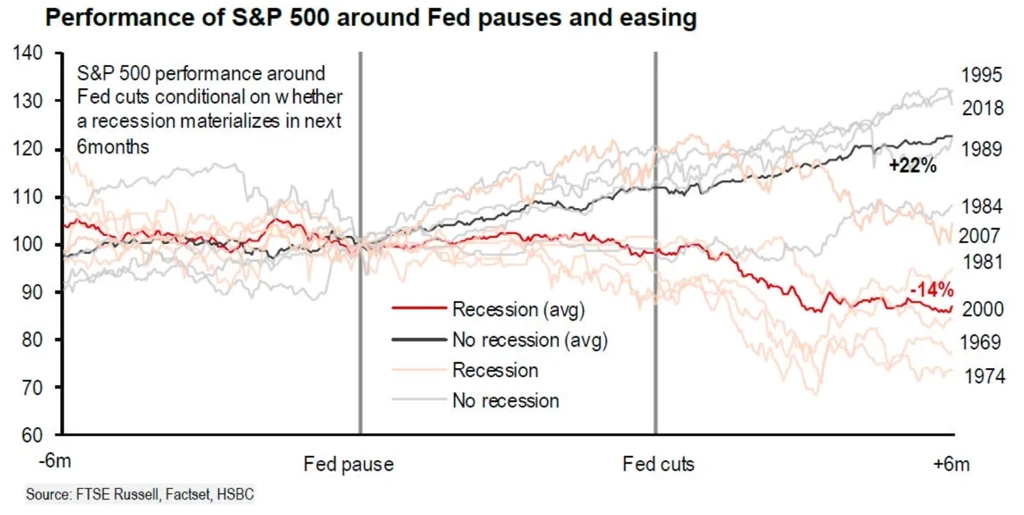

Příklon investorů k akciím souvisí s posledními kroky Fedu, který již nezvyšuje sazby. Důvod se tedy našel. Alfou a omegou proto nyní může být to, zda se americká ekonomika dokáže vyhnout recesi. Pokud ano, historická data naznačují další býčí vývoj na trhu. Případná recese by ovšem měnila pomyslná pravidla hry.

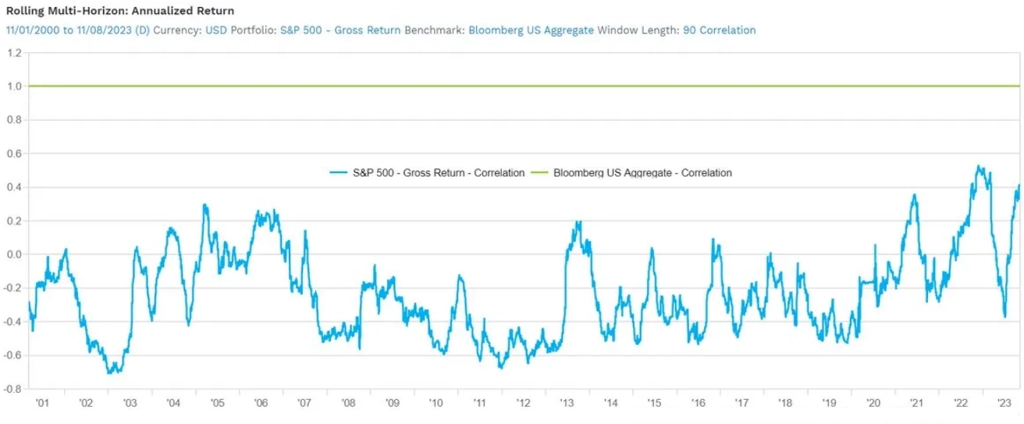

S politikou Fedu úzce souvisí vývoj výnosů vládních dluhopisů USA. Ty v listopadu zkorigovaly z mnohaletých maxim. Trhy se vrátily do režimu "špatné zprávy z ekonomiky jsou dobré zprávy pro akciový trh". Korelace akcií a vládních bondů USA ve stejné době narostla, protože horší data z ekonomiky tlačí výnosy dluhopisů dolů (ceny nahoru), což přispívá růstu cen akcií. Korelace akcií a dluhopisů je lehce nad 0,4 (druhá nejvyšší za dvacet let).

Neplatí tedy, že ochranou před poklesy cen akcií v USA jsou dluhopisy americké vlády. Podle mnohých to silně zatřáslo s pozicí bezpečného přístavu, které se bondy těšily po celá desetiletí. Opačným směrem než ceny amerických akcií se tak nadále vyvíjí hlavně hodnota dolaru.

Zdroj: Creative Planning, All Star Charts, FactSet, HSBC, Almanac Trader, @Jake__Wujastyk, Dash

Aktualita pro rok 2026

Aktuality