Burzovní kalendář (22. 4. - 26. 4. 2024)

Kurz na trzích udává geopolitika. Také v nadcházejícím týdnu budou investoři sledovat situaci na Blízkém východě a vedle toho pokračující výsledkovou sezónu za první čtvrtletí. Na Wall Street hospodářské výsledky zveřejní mimo jiné firmy PepsiCo, Tesla, Boeing, Meta Platforms, Alphabet nebo Microsoft. Na pražské burze výsledkovou sezónu za první čtvrtletí otevře MONETA Money Bank.

Ohlédnutí

"V uplynulém týdnu do dění nejen na finančních trzích významně promluvila geopolitika. Konkrétně ještě víkendový útok dronů a raket Íránu na Izrael a pak páteční odpověď Izraele. Přiostřování vzájemných vztahů a silné narušování velmi křehké situace na Blízkém východě jsou a budou pro svět, potažmo pro finanční trh nepříznivé informace. Investoři se začali uchylovat do takzvaných bezpečných aktiv, a tedy vyprodávat rizikové pozice. Zbytek světa vyzývá k uklidnění situace. Z čistě investičního hlediska je míra nejistoty vysoká, významnější konflikt mezi Izraelem a Íránem by se mimo jiné mohl projevit ve vyšších cenách ropy, což trápí skrze inflační vývoj i zbytek světa, respektive měnověpolitické autority, které stále svádějí boj o snížení inflačních tlaků," napsal analytik Milan Vaníček z J&T Banky.

"Vedle geopolitiky se trh zaměřoval na výsledkovou sezónu, která je prozatím vnímána rozporuplně. Samotná zveřejňovaná čísla jsou sice solidní, ale jakékoli, byť jen mírné zaváhání ve výhledu je za současné situace relativně ostře oceněno prodejními příkazy," doplnil Vaníček.

Na poli makrodat se investoři zaměřili mimo jiné na americké maloobchodní tržby, čínský HDP, průmyslovou výrobu a maloobchodní tržby, britskou výrobní inflaci a nezaměstnanost, index důvěry investorů a analytiků v německou ekonomiku od ZEW či inflaci za eurozónu.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Goldman Sachs Group, UnitedHealth Group, Johnson & Johnson, Bank of America, Morgan Stanley, Travelers, D.R. Horton, Netflix, Procter & Gamble nebo American Express a v Evropě Telefonaktiebolaget LM Ericsson či ASML Holding.

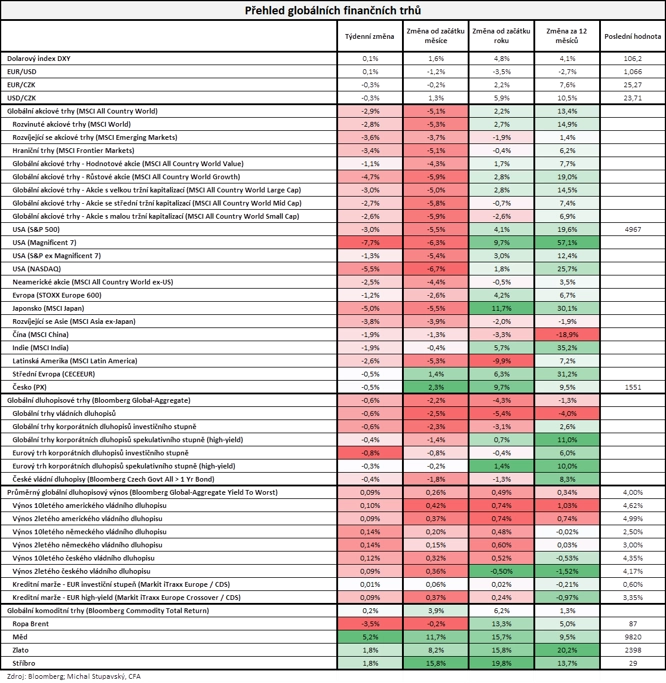

Americký akciový index Dow v týdnu posílil o 0,01 %, širší S&P 500 oslabil o 3,05 % a index technologického trhu Nasdaq Composite odepsal 5,52 %. Panevropský index STOXX Europe 600 za týden klesl o 1,18 %, britský FTSE 100 se snížil o 1,25 % a německý DAX odevzdal 1,08 %, zatímco francouzský CAC 40 zpevnil o 0,14 %. Akcie na pražské burze podle indexu PX oslabily o 0,6 %.

"Globální akciový index MSCI All Country World odepsal v týdnu 2,9 %, přičemž nejhůře si vedla takzvaná úžasná sedmička (-7,7 %). Relativně solidní nadvýkonnost předvedly hodnotové akcie, jejichž index MSCI All Country World Value klesl jen o 1,1 %. Globální dluhopisový index Bloomberg Global-Aggregate pak odepsal 0,6 %. Nadále se naopak dařilo komoditám, jejichž globální index Bloomberg Commodity si připsal mírný zisk 0,2 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 19. dubna na amerických trzích

Týden do 19. dubna na evropských trzích

Týden do 19. dubna na pražské burze

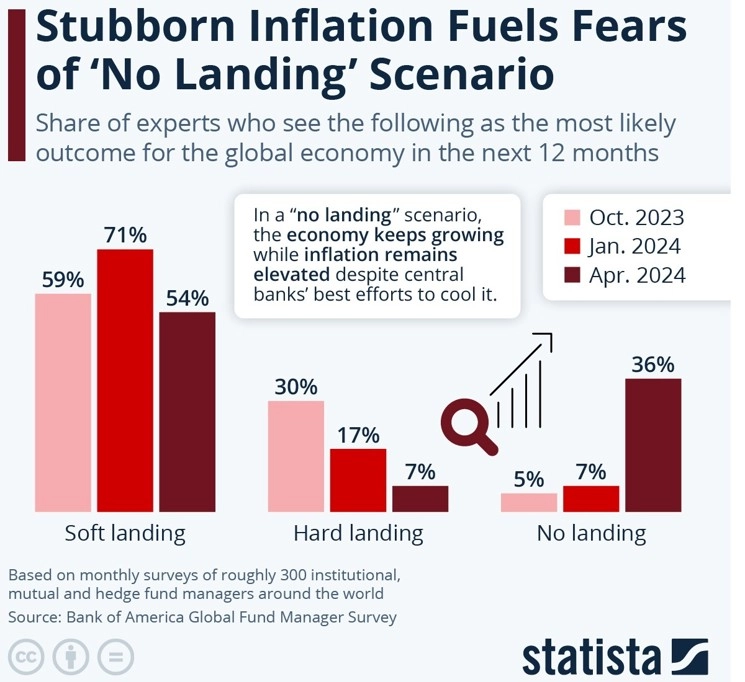

"Globální ekonomika nepřistává. V poslední době mezi portfoliomanažery rychle narůstá podíl těch, kteří očekávají takzvaný no landing scénář, tedy situaci, kdy se ekonomikám daří dále růst a inflace neklesá navzdory restriktivním opatřením centrálních bank. Zatímco ještě v prosinci si tento scénář dokázalo představit jen 6 % oslovených expertů, nyní je jich již 36 %. Snižování úrokových sazeb centrálními bankami je v takovém scénáři oddáleno a nedaří se akciím. Tato situace momentálně hrozí hlavně USA," napsal Martin Luňáček z české robo-advisory platformy Portu.

Výhled

"Příští týden bude stále o geopolitice. Sledované bude samozřejmě již víkendové dění a možná eskalace situace na Blízkém východě. Jakékoli nediplomatické řešení by bylo nejen pro trh negativním signálem. Vedle geopolitiky bude pokračovat výsledková sezóna. Geopolitická riziková přirážka bude na trhu přetrvávat pro přinejmenším příští týden, a proto jsme ve výhledu pro následující dny více obezřetní," poznamenal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat mimo jiné předběžné dubnové indexy nákupních manažerů, dále indexy podnikatelské nálady a spotřebitelské důvěry v Německu, americké objednávky zboží dlouhodobé spotřeby, první odhad vývoje amerického HDP v prvním čtvrtletí nebo statistiku osobních příjmů a výdajů Američanů. O nastavení měnové politiky budou jednat centrální banky v Číně a Japonsku.

"Po pěti měsících růstu začal index S&P 500 klesat a z maxima na konci března odepisuje již 5,46 %. Benchmark prolomil support na 5 050 i kulatou hladinu 5 000. Pokud by trh dále klesal až k hladině 4 800, šlo by o ztrátu 8,4 %, tedy z historického hlediska nijak dramatický sesun. Až na této podpoře by se přitom mohl lámat chleba," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Společnosti z indexu S&P 500 by podle analytiků oslovených agenturou Refinitiv měly za první čtvrtletí vykázat meziroční nárůst zisků o 2,9 % při růstu tržeb o 3,3 %. Hospodářská čísla za první čtvrtletí na Wall Street odtajní Verizon Communications, General Electric, PepsiCo, General Motors, Tesla, Visa, AT&T, Boeing, IBM, Meta Platforms, Ford Motor, Merck & Co, Caterpillar, Intel, T-Mobile US, Alphabet, Microsoft nebo Chevron a ExxonMobil a v Evropě SAP, Novartis, Heineken, Airbus, BASF, Barclays, Deutsche Bank, BNP Paribas či AstraZeneca. Na pražské burze výsledkovou sezónu za první čtvrtletí otevře MONETA Money Bank.

"Od Monety na úrovni čistého zisku očekáváme meziročně 9% pokles na 1,105 miliardy Kč, za čímž je výhradně rozpouštění opravných položek v loňském prvním čtvrtletí. Na úrovni provozního zisku očekáváme 9% růst. Předpokládáme také, že management potvrdí střednědobý výhled bez výraznějších změn," uvedl Vaníček.

V úterý proběhne valná hromada Monety Money Bank, na které budou akcionáři hlasovat mimo jiné o výplatě dividendy 9 Kč na akcii (8,8% hrubý dividendový výnos). Ve středu se bude konat valná hromada Komerční banky, na které se bude hlasovat o dividendě 82,70 Kč na akcii (9,6% hrubý dividendový výnos), a v pátek se bude naposledy obchodovat s akciemi CTP s nárokem na finální dividendu 0,275 eura na akcii (1,7% hrubý dividendový výnos).

Makroekonomický kalendář

V noci na pondělí bude čínská centrální banka jednat o nastavení měnové politiky a odpoledne se investoři zaměří na index spotřebitelské důvěry v eurozóně sestavovaný Evropskou komisí a ve Spojených státech na index aktivity chicagského Fedu.

Úterý bude ve světě dnem předběžných dubnových indexů nákupních manažerů a Spojené státy odpoledne přidají také údaje o prodejích nových rezidenčních nemovitostí a index průmyslové aktivity richmondského Fedu.

Ve středu nad ránem na trh Austrálie pošle zprávu o inflaci. Dopoledne Německo přidá index podnikatelské nálady Ifo a ve Spojených státech budou odpoledne investoři vyhodnocovat objednávky zboží dlouhodobé spotřeby.

Čtvrteční ráno bude patřit německému indexu spotřebitelské důvěry GfK a odpoledne vyjdou ve Spojených státech pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, výsledek obchodní bilance, první odhad vývoje HDP v prvním čtvrtletí, statistika velkoobchodních zásob, údaje o rozjednaných prodejích rezidenčních nemovitostí nebo index průmyslové aktivity kansaského Fedu.

V noci na pátek Japonsko zveřejní zprávu o inflaci v oblasti Tokia a japonská centrální banka bude jednat o nastavení měnové politiky. Ve Spojených státech bude trh odpoledne vyhodnocovat statistiky osobních příjmů a výdajů nebo finální dubnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Ekonomický kalendář týdne by měl ospravedlnit naše očekávání, že snížení úrokových sazeb ze strany Fedu se letos nedočkáme. Trh to zatím úplně nereflektuje, existuje tak prostor pro posílení dolaru v nadcházejících měsících, podle naší prognózy směrem k 1,04 EUR/USD. Ve prospěch takovéhoto scénáře by měla hrát silná data z americké ekonomiky. Předpokládáme, že za první čtvrtletí letošního roku bude oznámen mezičtvrtletní anualizovaný růst HDP o 2,5 %, což je podle nás nad potenciálním růstem, který odhadujeme na 1,8-2,0 %. Tahounem by měla být domácí poptávka, především na straně domácností. To odráží i zvyšující se inflační tlaky (v jádrové složce), jak by měl potvrdit jádrový PCE deflátor.

- Z obou stran Atlantiku by měly přijít povzbudivé předstihové sentiment indikátory, relativně lépe by ale měly vyznít ty americké. PMI v americkém průmyslu i ve službách se už bezpečně nachází nad hladinou 50 bodů, tedy v pásmu expanze, a podle tržního konsenzu přinese duben další mírné zlepšení. Růst zaznamenají i indexy za velké evropské země a eurozónu jako celek. V oblasti zvyšující se aktivity ale budou pouze v případě služeb, nikoli průmyslu. Zde aktivita stále klesá, i když již mírnějším tempem. Velice nízko zůstává německý průmyslový PMI. Tamní index podnikatelské nálady Ifo by ale měl naznačovat světlo na konci tunelu.

- Český kalendář nabídne výsledky dubnového konjunkturálního průzkumu. Očekáváme, že spotřebitelská důvěra po razantním březnovém zlepšení naváže v dubnu dalším mírným nárůstem. Indikátor podnikatelské důvěry pak odhalí náladu v průmyslu, stavebnictví, maloobchodě a ve službách. Z pohledu domácích finančních trhů ale budou zajímavější spíše veřejné projevy představitelů centrální banky, které lze očekávat do začátku mediální karantény před zasedáním bankovní rady 2. května. Předpokládáme, že na květnovém zasedání dojde ke snížení klíčové dvoutýdenní repo sazby o 50 bazických bodů.

Aktuality