Goldman Sachs: Těchto 30 firem má potenciál zářit v sílící ekonomice díky výrazným investicím do růstových oblastí, jako je umělá inteligence

Analytici z americké investiční banky Goldman Sachs se při výběru akcií zaměřují na kapitálové investice firem a také na zpětné odkupy akcií. Právě investice do dalšího rozvoje byznysu jsou ale pro ně v dlouhodobém výhledu nejpodstatnější.

Firmy mají řadu možností, co dělat s penězi, které vydělají (nebo si půjčí). Mohou vyplácet dividendy a odkupovat vlastní akcie, mohou kupovat jiné společnosti, mohou splácet dluhy a také mohou investovat do vlastního rozvoje a vybavení. Poslední položka se označuje jako kapitálové výdaje a z hlediska dlouhodobého výhledu jsou pro investory extrémně důležité.

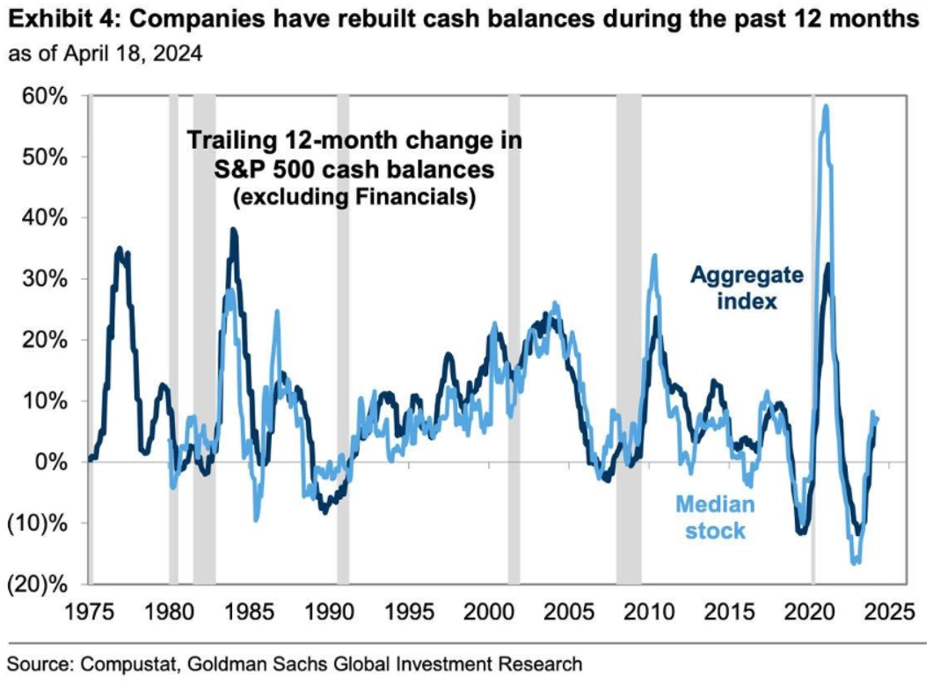

Firmy z indexu S&P 500 v posledním vylepšily své bilance, pokud jde o hotovost. Podle Goldman Sachs budou v letošním roce mít velký podíl na výdajích společností ty na fúze a akvizice, v době vysokých cen akcií by ale podstatnou část těchto obchodů měly firmy realizovat za vlastní akcie (a část hotovosti si tak nechat v bilancích a mít možnost ji využít na něco jiného).

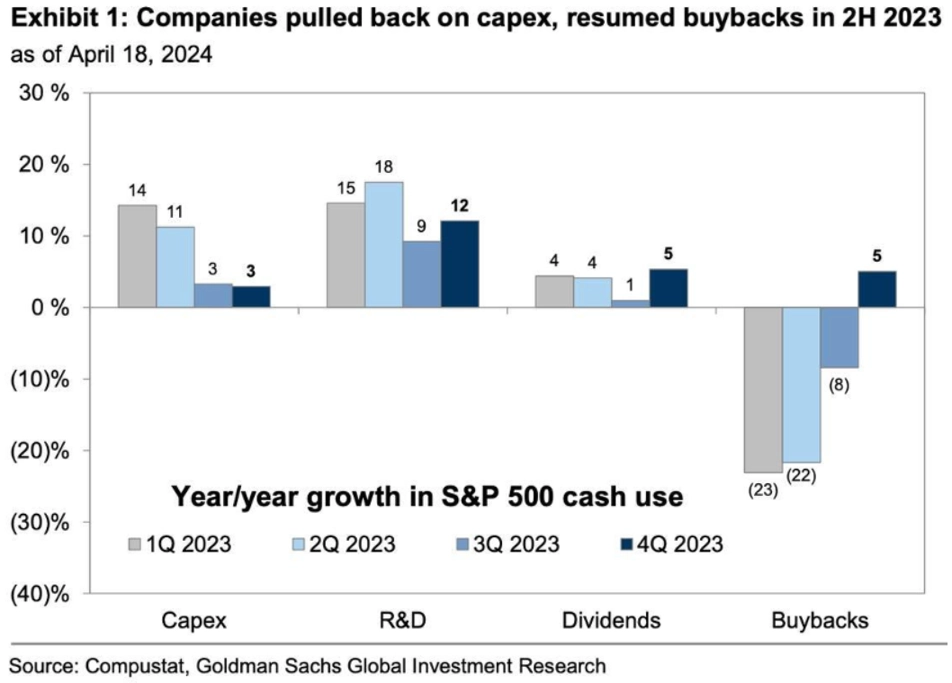

Na zpětné odkupy akcií by letos po loňském útlumu podle Goldman Sachs mělo směřovat o 13 % více peněz a na dividendách by společnosti z S&P 500 měly vyplatit o 6 % více.

Na kapitálové investice (CapEx) by podle investiční banky mělo letos jít o 7 % více peněz než loni. V roce 2023 přitom tyto výdaje narostly o 10 %, zpomalení růstu by ovšem mělo probíhat při zapojení většího množství firem. Loni pouhých 10 společností zajistilo 29 % kapitálových investic a 54 % výdajů na výzkum a vývoj (R&D) v rámci celého indexu S&P 500.

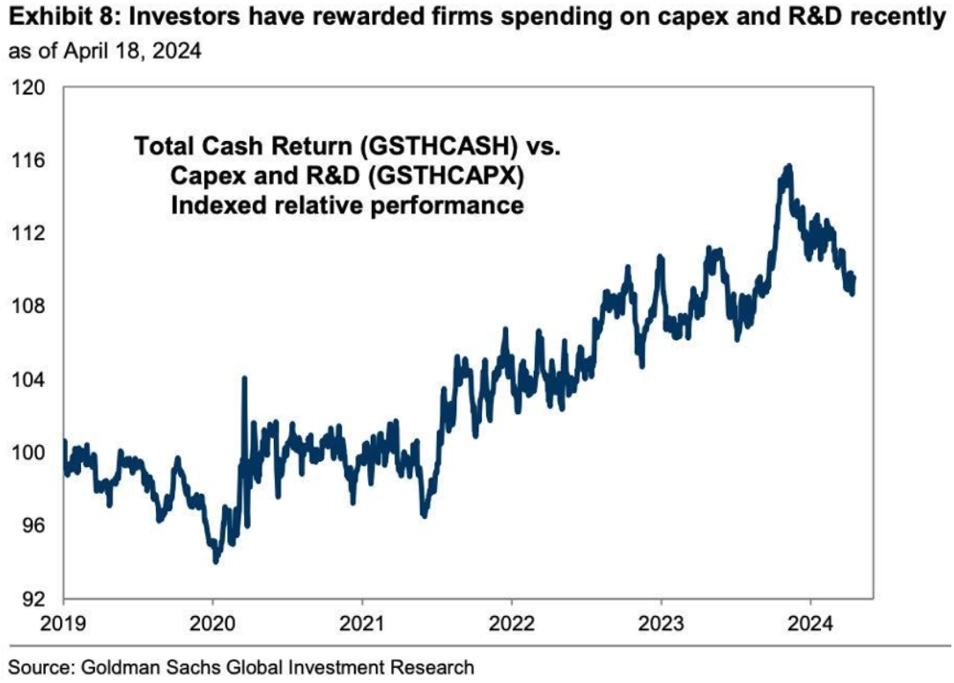

Firmy se přitom musejí vyrovnávat s dražším kapitálem, sazby jsou nadále vysoké. Kdo chce ale uspět v dalších letech, nemůže váhat s investicemi do růstových oblastí, jako je v současnosti umělá inteligence. A podle Goldman Sachs právě společnosti, které v současností masivně investují do růstových oblastí, nabídnou na burze dlouhodobě zajímavější zhodnocení než společnosti, které „pouze“ odměňují akcionáře dividendami a zpětnými odkupy (jakkoli jde mnohdy o "miláčky" konzervativnějších investorů).

Akcie prvních jmenovaných v prostředí hospodářského růstu historicky posilují více než akcie druhých jmenovaných. A platilo to i podobně tematicky založených koších titulů z dílny Goldman Sachs v prvních měsících letošního roku.

Níže je přehled 30 firem, které mají podle Goldman Sachs zajímavé růstové vyhlídky a vzhledem ke svým tržbám a tržní kapitalizaci (údaje jsou z druhé poloviny dubna) výrazně investují do R&D a CapEx, tedy do dlouhodobého rozvoje.

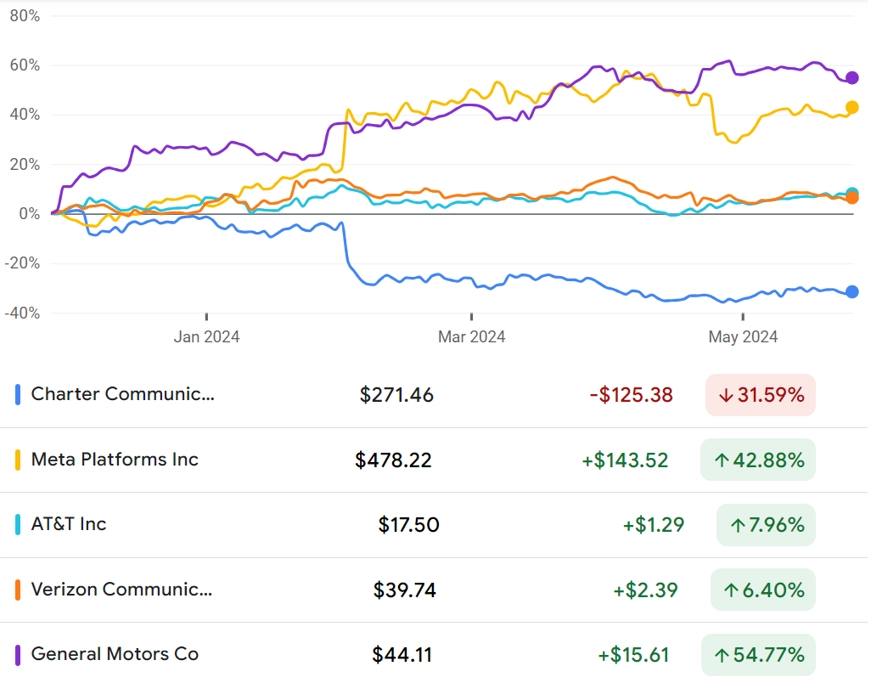

1. Charter Communications

Sektor: komunikační služby

CapEx a R&D vůči tržbám: 20 %

CapEx a R&D vůči tržní kapitalizaci: 21 %

2. Meta Platforms

Sektor: komunikační služby

CapEx a R&D vůči tržbám: 49 %

CapEx a R&D vůči tržní kapitalizaci: 21 %

3. AT&T

Sektor: komunikační služby

CapEx a R&D vůči tržbám: 15 %

CapEx a R&D vůči tržní kapitalizaci: 14 %

4. Verizon Communications

Sektor: komunikační služby

CapEx a R&D vůči tržbám: 14 %

CapEx a R&D vůči tržní kapitalizaci: 11 %

5. General Motors

Sektor: zbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 20 %

CapEx a R&D vůči tržní kapitalizaci: 73 %

zdroj: Google Finance

6. Norwegian Cruise Line

Sektor: zbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 32 %

CapEx a R&D vůči tržní kapitalizaci: 53 %

7. Ford Motor

Sektor: zbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 9 %

CapEx a R&D vůči tržní kapitalizaci: 35 %

8. Carnival

Sektor: zbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 15 %

CapEx a R&D vůči tržní kapitalizaci: 32 %

9. Royal Caribbean Group

Sektor: zbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 28 %

CapEx a R&D vůči tržní kapitalizaci: 31 %

10. BorgWarner

Sektor: zbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 11 %

CapEx a R&D vůči tržní kapitalizaci: 16 %

zdroj: Google Finance

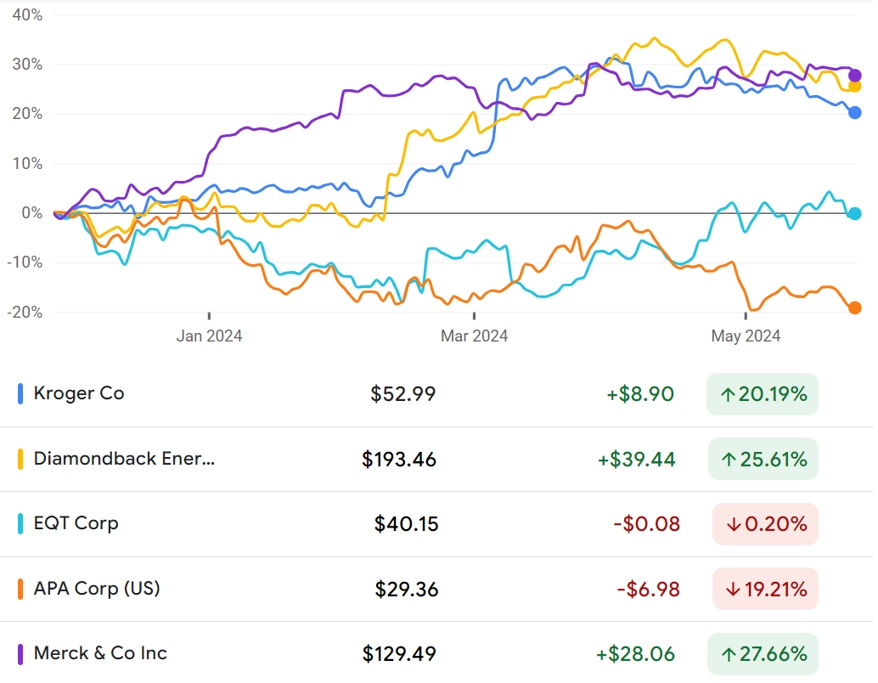

11. Kroger

Sektor: nezbytné spotřební zboží a služby

CapEx a R&D vůči tržbám: 3 %

CapEx a R&D vůči tržní kapitalizaci: 12 %

12. Diamondback Energy

Sektor: energetika

CapEx a R&D vůči tržbám: 56 %

CapEx a R&D vůči tržní kapitalizaci: 19 %

13. EQT

Sektor: energetika

CapEx a R&D vůči tržbám: 29 %

CapEx a R&D vůči tržní kapitalizaci: 16 %

14. APA

Sektor: energetika

CapEx a R&D vůči tržbám: 28 %

CapEx a R&D vůči tržní kapitalizaci: 16 %

15. Merck

Sektor: zdravotní péče

CapEx a R&D vůči tržbám: 57 %

CapEx a R&D vůči tržní kapitalizaci: 12 %

zdroj: Google Finance

16. Viatris

Sektor: zdravotní péče

CapEx a R&D vůči tržbám: 8 %

CapEx a R&D vůči tržní kapitalizaci: 10 %

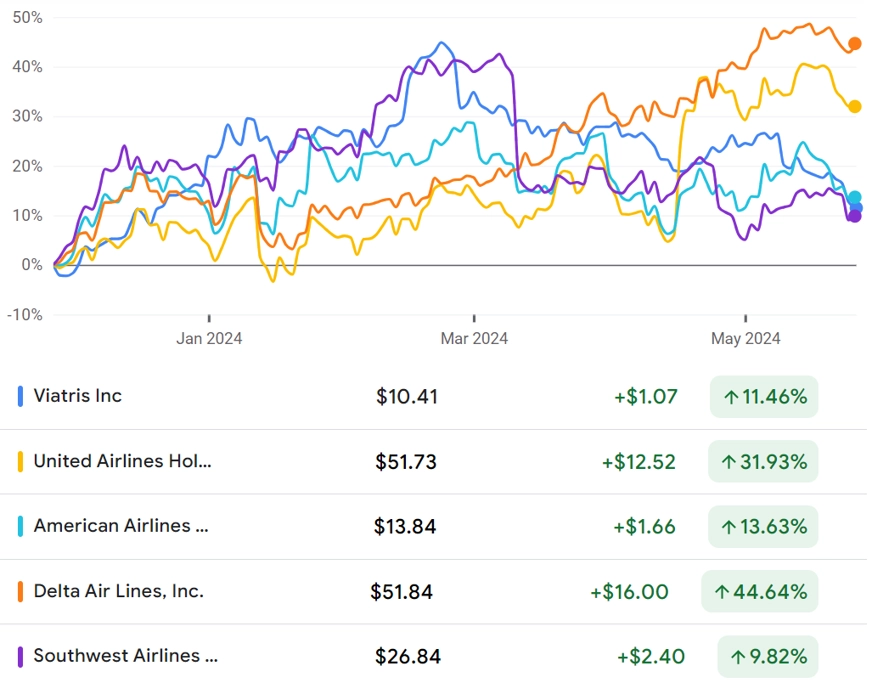

17. United Airlines

Sektor: průmysl

CapEx a R&D vůči tržbám: 13 %

CapEx a R&D vůči tržní kapitalizaci: 58 %

18. American Airlines

Sektor: průmysl

CapEx a R&D vůči tržbám: 5 %

CapEx a R&D vůči tržní kapitalizaci: 31 %

19. Delta Air Lines

Sektor: průmysl

CapEx a R&D vůči tržbám: 9 %

CapEx a R&D vůči tržní kapitalizaci: 25 %

20. Southwest Airlines

Sektor: průmysl

CapEx a R&D vůči tržbám: 14 %

CapEx a R&D vůči tržní kapitalizaci: 18 %

zdroj: Google Finance

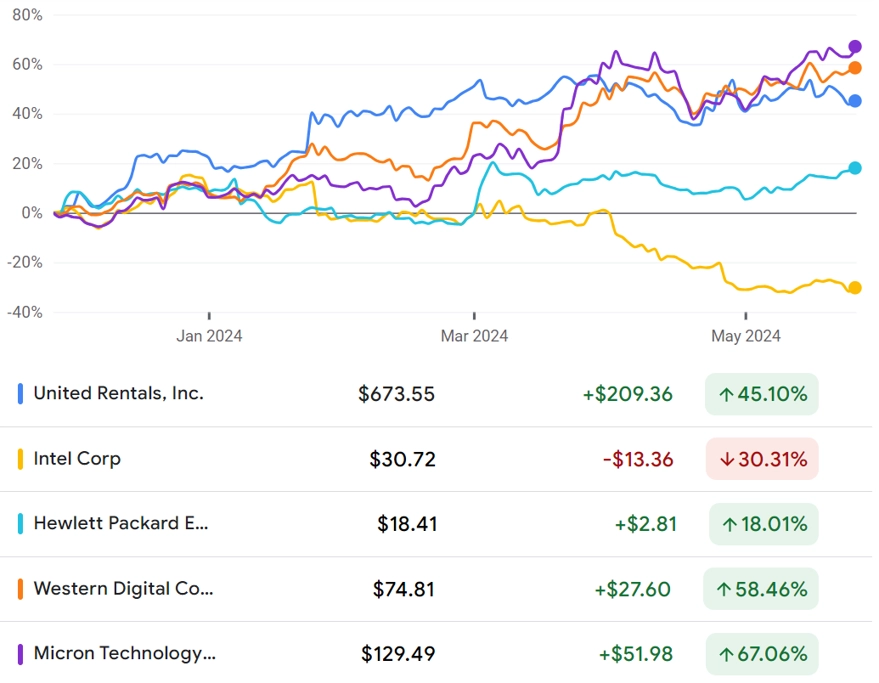

21. United Rentals

Sektor: průmysl

CapEx a R&D vůči tržbám: 28 %

CapEx a R&D vůči tržní kapitalizaci: 17 %

22. Intel

Sektor: informační technologie

CapEx a R&D vůči tržbám: 77 %

CapEx a R&D vůči tržní kapitalizaci: 38 %

23. Hewlett Packard Enterprise

Sektor: informační technologie

CapEx a R&D vůči tržbám: 18 %

CapEx a R&D vůči tržní kapitalizaci: 24 %

24. Western Digital

Sektor: informační technologie

CapEx a R&D vůči tržbám: 21 %

CapEx a R&D vůči tržní kapitalizaci: 23 %

25. Micron Technology

Sektor: informační technologie

CapEx a R&D vůči tržbám: 63 %

CapEx a R&D vůči tržní kapitalizaci: 19 %

zdroj: Google Finance

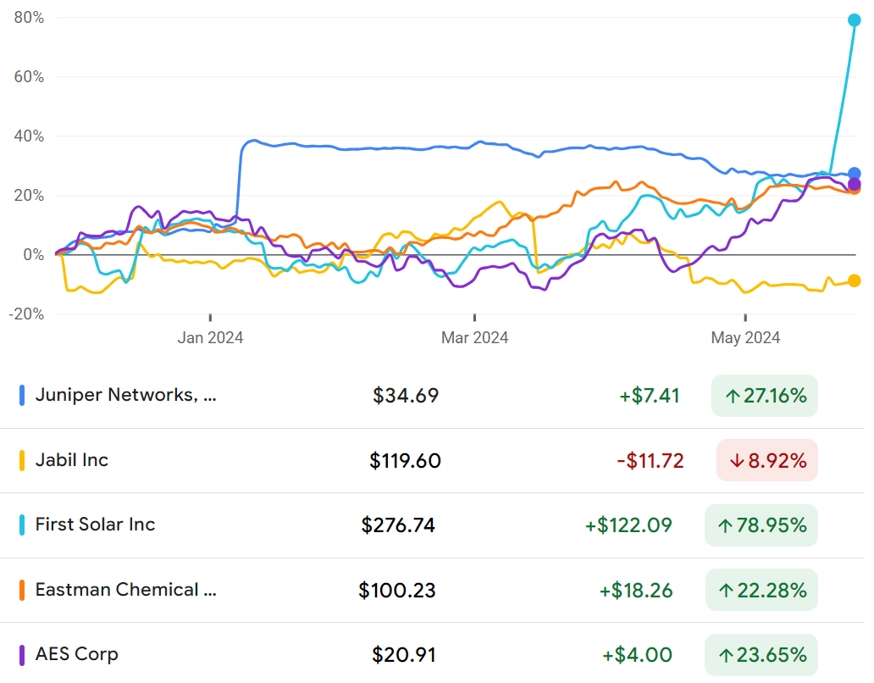

26. Juniper Networks

Sektor: informační technologie

CapEx a R&D vůči tržbám: 23 %

CapEx a R&D vůči tržní kapitalizaci: 13 %

27. Jabil

Sektor: informační technologie

CapEx a R&D vůči tržbám: 3 %

CapEx a R&D vůči tržní kapitalizaci: 11 %

28. First Solar

Sektor: informační technologie

CapEx a R&D vůči tržbám: 46 %

CapEx a R&D vůči tržní kapitalizaci: 10 %

29. Eastman Chemical

Sektor: materiály

CapEx a R&D vůči tržbám: 12 %

CapEx a R&D vůči tržní kapitalizaci: 11 %

30. AES

Sektor: veřejné služby

CapEx a R&D vůči tržbám: 61 %

CapEx a R&D vůči tržní kapitalizaci: 40 %

zdroj: Google Finance

Zdroj: Goldman Sachs

Aktuality