Burzovní kalendář (3. 6. - 7. 6. 2024)

Nadcházející týden bude patřit měnověpolitickému zasedání Evropské centrální banky a datům z amerického trhu práce. ECB by podle analytiků měla zahájit cyklus snižování úrokových sazeb. Na pražské burze zveřejní v pondělí po konci obchodní seance Kofola ČeskoSlovensko hospodářské výsledky, a uzavře tak výsledkovou sezónu za první čtvrtletí.

Ohlédnutí

Začátek uplynulého týdne byl na obou stranách Atlantiku vlažný, protože kvůli svátkům zůstaly zavřené trhy v Británii i ve Spojených státech. V průběhu týdne investoři věnovali pozornost číslům v dobíhající výsledkové sezóně a makrodatům.

"Vedle výsledků firem rezonovala relativně nepovedená aukce amerických státních dluhopisů (nižší poptávka), což přimělo investory k ostražitosti a realizaci zisků. Ke konci týdne pak poutalo pozornost převážení akciových indexů MSCI, které jako tradičně přineslo zvýšené objemy a v některých případech i volatilitu," napsal analytik Milan Vaníček z J&T Banky.

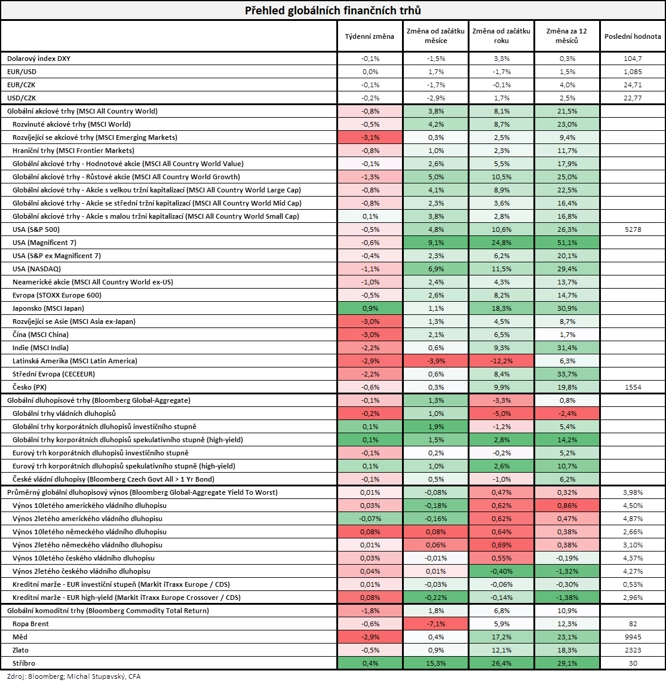

Americký akciový index Dow v týdnu klesl o 0,98 %, širší S&P 500 odepsal 0,51 % a index technologického trhu Nasdaq Composite oslabil o 1,10 %. Panevropský index STOXX Europe 600 za týden klesl o 0,46 %, britský FTSE 100 přišel o 0,51 %, německý DAX odepsal 1,05 % a francouzský CAC 40 se snížil o 1,26 %. Akcie na pražské burze podle indexu PX oslabily o 0,55 %, když nejvýrazněji oslabily akcie pojišťovny Vienna Insurance Group, s nimiž se od pondělí obchodovalo bez nároku na dividendu, naopak nejvíce zpevnily cenné papíry Kofoly ČeskoSlovensko.

"Celkově se nedařilo akciím, dluhopisům ani komoditám. Globální akciový index MSCI All Country World odepsal 0,8 %, globální dluhopisový index Bloomberg Global-Aggregate ztratil 0,1 % a komoditní index Bloomberg Commodity Total Return klesl o 1,8 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři vyhodnocovali mimo jiné podnikatelskou náladu, spotřebitelskou důvěru, inflaci a maloobchodní tržby v Německu, indexy cen amerických rezidenčních nemovitostí FHFA a S&P/Case-Shiller, americkou spotřebitelskou důvěru od Conference Board, sérii indexů důvěry a inflaci za eurozónu nebo americký HDP a statistiku osobních příjmů a výdajů Američanů.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti HP, Salesforce, Best Buy, Dollar General, Kohl's, Hormel Foods, Costco Wholesale, Gap, Dell Technologies nebo NetApp a v Evropě například CD Projekt. Na pražské burze výsledkovou mozaiku doplnila Vienna Insurance Group.

VIG v prvním čtvrtletí meziročně vzrostlo hrubé předepsané pojistné o 11 % na 4,30 miliardy eur. V Rakousku, které je největším trhem skupiny, se zvýšilo o 7,8 % na 1,51 miliardy eur. V Česku dosáhlo 620,5 milionu eur, a meziročně tak bylo nižší o 0,6 %. Údaje o ziskovosti skupina nezveřejnila.

Týden do 31. května na amerických trzích

Týden do 31. května na evropských trzích

Týden do 31. května na pražské burze

Výhled

První červnový týden bude na starém kontinentu patřit měnověpolitickému jednání Evropské centrální banky a ve Spojených státech statistice z trhu práce.

"Zasedání ECB by mělo přinést zahájení cyklu snižování úrokových sazeb v eurozóně (klesnout by měly o 25 bazických bodů). Sledovat se bude také následný komentář šéfky banky Christine Lagardeové, který by měl naznačit, zda půjde o jednorázový krok, nebo se centrální bankéři přikloní k delšímu cyklu. Prozatím trh počítá se třemi sníženími sazeb do konce roku, vždy o 25 bazických bodů. Všeobecně by měl trh přijmout snížení sazeb příznivě, jakýkoli váhavější tón ohledně dalších kroků bude případný optimismus limitovat," poznamenal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat finální květnové indexy nákupních manažerů, německou nezaměstnanost, průmyslové zakázky a průmyslovou výrobu, dále výrobní inflaci, maloobchodní tržby a HDP za eurozónu, čínskou obchodní bilanci nebo americkou nezaměstnanost.

"ECB pravděpodobně zahájí cyklus snižování sazeb opatrným 25bodovým cutem. Po jejím zasedání budou k dispozici detailnější data o vývoji mezd a ekonomiky eurozóny za 1Q2024, která by měla hovořit spíše pro opatrné uvolňování měnové politiky. Česká data by měla ukázat na zrychlení mzdového růstu a zvyšování kupní síly domácností, které by se mělo odrážet v posilování spotřebitelské poptávky. Oproti prognóze ČNB by však podle nás růst mezd mohl být mírnější. Americký trh práce podle našeho odhadu přidal v květnu 225 tisíc pracovních míst mimo zemědělství. Zatím jen nepatrné ochlazování tamního trhu práce příliš nepřispívá k tlumení inflačních tlaků. Jeho další ochlazování bude klíčové k určení míry uvolnění měnové politiky Fedu. V posledních týdnech finanční trhy tyto sázky snižovaly, a přiblížily se tak k našemu očekávání ohledně prvního snížení úrokových sazeb až v příštím roce," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

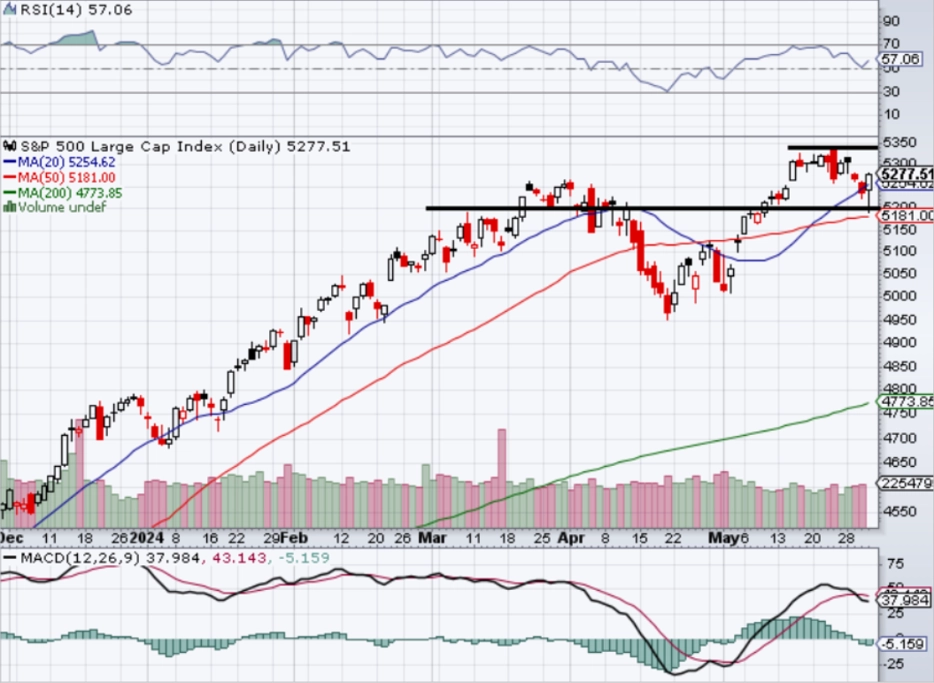

"Akciový trh má za sebou květen, během kterého index S&P 500 vystoupal o vysoce nadprůměrných 4,80 %. Ztrátový tak byl letos zatím stále pouze duben. V posledním měsíci index několikrát vylepšil historický rekord, naposledy 21. května, od té doby se ale v podstatě nic neděje. Trh možná hledá rozpětí, v kterém by nějakou dobu zůstal. Po pátečním zběsilém závěrečném růstu ale může být vše jinak," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Hospodářská čísla na Wall Street v příštích dnech odtajní společnosti Hewlett Packard Enterprise, Dollar Tree, Campbell Soup, Brown-Forman nebo J.M. Smucker, na velkých evropských burzách mimo jiné firmy voestalpine, Industria de Diseno Textil či Rémy Cointreau a na pražské burze hned v pondělí Kofola ČeskoSlovensko.

Kofola podle analytika Bohumila Trampoty z Komerční banky za první tři měsíce roku vykáže nárůst tržeb o 15,5 % na 1,98 miliardy korun a zisku EBITDA o 16,2 % na 253 milionů korun. Na úrovni čistého zisku/ztráty podle něj skupina vykáže záporný výsledek dva miliony korun po loňském zisku 34 milionů korun. "První čtvrtletí bývá z hlediska sezónnosti jedním ze dvou nejslabších, nicméně tento začátek roku by měl zahrnovat, aspoň částečně, také nedávné akvizice (jablečné sady, podíl na kolumbijské kávové plantáži, nápojové automaty, 51 % v Pivovary CZ Group)," napsal Trampota.

"Předpokládáme, že management Kofoly zopakuje celoroční cíle. Samotná Kofola by v tomto roce měla dosáhnout EBITDA 1,35-1,45 miliardy Kč při růstu tržeb o 7 %. Při započtení výsledků akvírovaných firem by EBITDA měla být 1,55-1,80 miliardy Kč a tržby by měly být vyšší o 25 %. Náš odhad celkového výsledku EBITDA je 1,5-1,6 miliardy Kč," doplnil Trampota.

Analytici z J&T Banky vyhlížejí nárůst tržeb Kofoly o 19,2 % na 2,04 miliardy Kč. Výsledky byly podle nich taženy jak organickým růstem (+14 %), tak akvizicemi. U upraveného zisku před odpisy (EBITDA) očekávají díky provozní páce nárůst o 20,8 % na 263,6 milionu Kč.

Makroekonomický kalendář

Pondělí bude ve světě dnem finálních květnových indexů nákupních manažerů ve zpracovatelském sektoru. Česko navíc zveřejní bilanci státního rozpočtu a Spojené státy stavební výdaje.

Úterní dopoledne bude patřit v Evropě německé nezaměstnanosti a švýcarské inflaci a ve Spojených státech se odpoledne investoři zaměří na průmyslové zakázky a statistiku otevřených pracovních pozic (JOLTS).

Středa bude patřit finálním květnovým indexům nákupních manažerů ve službách a kompozitním PMI. Česko přidá ještě maloobchodní tržby, Eurostat výrobní inflaci v eurozóně a Spojené státy zprávu o změně počtu pracovních míst v soukromém sektoru od ADP. Kanadská centrální banka navíc odpoledne oznámí výsledek měnověpolitického zasedání.

Ve čtvrtek dopoledne na trh pošlou Německo statistiku průmyslových zakázek, Švýcarsko zprávu o nezaměstnanosti, Česko zprávy o průmyslové a stavební výrobě a výsledek obchodní bilance a Eurostat za eurozónu údaje o maloobchodních tržbách. Evropská centrální banka oznámí výsledek měnověpolitického jednání a Spojené státy odpoledne zveřejní výsledek obchodní bilance, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti nebo zprávu o produktivitě práce a jednotkových nákladech na práci.

V noci na pátek Čína odtajní výsledek obchodní bilance. Dopoledne stejnou statistiku přidá Německo, Británie doplní index cen rezidenčních nemovitostí od banky Halifax, ČNB bude informovat o svých devizových rezervách a Eurostat představí zprávu o vývoji HDP eurozóny. Odpoledne bude ve Spojených státech patřit kompletní sadě dat z trhu práce a statistice velkoobchodních zásob a data z trhu práce představí rovněž Kanada.

Z makroekonomického výhledu Komerční banky:

- Český mzdový růst v 1Q2024 pravděpodobně zrychlil. Průměrná nominální mzda podle nás vzrostla o 6,2 % po 6,3 % meziročně ve 4Q2023. K výraznému zrychlení podle nás ale došlo na mezičtvrtletní dynamice, a to na 2,6 % po 1,3 % v 4Q2023. Vzhledem k prudkému zpomalení inflace na začátku roku by tak reálné mzdy mezičtvrtletně výrazně vzrostly o 2,4 % a 4,1 % v meziročním vyjádření. Jejich úroveň však stále pouze odpovídá úrovním z poloviny roku 2018. Náš odhad růstu nominálních mezd je oproti ČNB (6,4 % meziročně) níže a jeho naplnění by znamenalo protiinflační signál. Nicméně vzhledem k ostatním faktorům (slabší koruna, slabší růst, byť spotřeba domácností byla nad očekávání silnější, a vyšší inflace vlivem růstu cen potravin) je bilance rizik vůči květnové prognóze ČNB z našeho pohledu smíšená. Mimo vývoj mezd budou důležitými vstupy také síla pokračujícího ožívání spotřebitelské poptávky a květnová inflace (zveřejněná 11. června).

- Data o tuzemské ekonomické aktivitě podle nás ukáží na příznivý vstup tuzemské ekonomiky do 2Q2024, když průmyslová výroba i maloobchodní tržby v dubnu meziměsíčně vzrostly o 1,2 %, respektive 1,3 % (bez prodejů aut). V průmyslu by se měla odrazit obnovená výroba aut, kterou v březnu omezil výpadek dodávek součástek. K jejich úplnému obnovení ale nedošlo. To omezí oživení výroby, ačkoli část výpadku bude kompenzovat dokončování vozů. Přestože se nálada v průmyslu od začátku roku zlepšila, její úroveň zůstává nízká. Růst nových objednávek a lepšící se vyhlídky pro německý průmysl ovšem vybízejí k opatrnému optimismu. Růst maloobchodních tržeb by měl odrážet ožívání spotřeby domácností s ohledem na lepší spotřebitelskou náladu a vyšší ochotu utrácet. Tu podpoří růst kupní síly domácností. Oživení spotřeby je zatím citelnější ve službách. Zatímco maloobchodní tržby byly v březnu 1,8 % pod průměrem roku 2019, tržby za služby tuto úroveň předčily o 4 %. Vzhledem k silnější poptávce po službách a vyššímu podílu mzdových nákladů zůstávají cenové tlaky ve službách zvýšené.

- ECB na čtvrtečním zasedání pravděpodobně zahájí cyklus uvolňování měnové politiky 25bodovým cutem, a to navzdory tomu, že poslední data tomu příliš nenahrávala. Otazník stále visí nad dalším tempem uvolňování. Vzhledem k inflačním rizikům plynoucím ze solidního růstu mezd a ožívající ekonomiky eurozóny, zejména pak spotřebitelské poptávky, bude tempo snižování pozvolné. V případě jejich naplnění by ECB mohla snižování sazeb v závěru roku pozastavit. Ve vztahu k těmto rizikům zůstane rétorika ECB zřejmě jestřábí. Nicméně vzhledem k našemu očekávání ohledně poklesu inflace do blízkosti 2% cíle na podzim bude ECB mít k dalšímu snížení sazeb prostor v září. Klíčová data o vývoji mezd v 1Q2024 budou zveřejněna až 7. června, tedy těsně po zasedání. Finanční trh i přes široce očekávané zahájení snižování sazeb ECB postupně redukoval sázky na uvolňování měnové politiky v tomto roce a nyní plně zaceňuje v úhrnu pouze dvojí snížení sazeb, naproti tomu náš základní scénář počítá se třemi.

- Klíčovými údaji z USA budou ty z trhu práce. Ty by měly ukázat na solidní přírůstek pracovních pozic v nezemědělském sektoru (225 tisíc oproti 175 tisícům v dubnu). Mělo by to být primárně zásluhou sektorů zdravotnictví a vlády, které v dubnu překvapily slabými přírůstky. Míra nezaměstnanosti podle nás mírně klesne na 3,8 %. Počet volných pracovních míst podle reportu JOLTS je sice oproti vrcholu z března 2022 nižší o 30 %, zůstává ale nad úrovněmi z období před pandemií. Navíc poměr volných míst vůči počtu pracujících v březnu činil 5,1 %, což je rovněž nad předpandemickými 4,5 %. Dále by data ze zámoří měla ukázat na setrvání průmyslového indexu ISM pod 50bodovou hranicí.

Aktuality