NVIDIA: Jak (ne)realistické je ocenění akcií burzovní hvězdy?

Americká společnost NVIDIA, současný miláček investorů, oznámila výborné hospodářské výsledky za první kvartál. Proto ani příliš nepřekvapí, že je cena jejích akcií na historickém maximu. Investoři by se ale měli také ptát, jaký vývoj korporátních fundamentů v následujících letech implikují současné valuace a rekordní tržní kapitalizace okolo 2,6 bilionu USD (v úterý NVIDIA narostla o dalších 7 %, níže uvedená čísla jsou ke konci minulého týdne), respektive jaký je dlouhodobý potenciál dalšího zhodnocení akcií Nvidie ze současných hodnot.

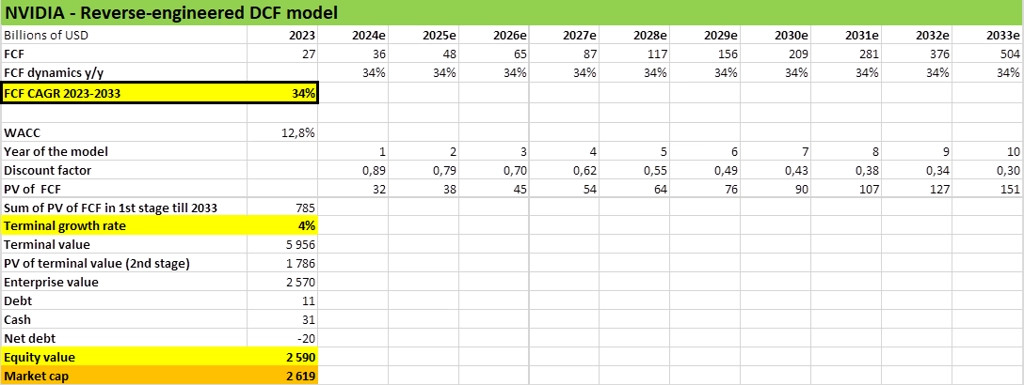

Odpověď nám pomůže najít reverzní model diskontovaného cash flow. Na rozdíl od standardního DCF modelu se neptáme, jaká je současná vnitřní hodnota akcie (intrinsic value), ale jaká očekáváná dynamika volného cash flow (free cash flow, FCF) v následujících letech je v současné tržní kapitalizaci započítána. Tržní hodnota společnosti (equity value) v rámci valuačního modelu tedy musí vyjít na úrovni současné tržní kapitalizace (market cap).

V modelu jsem použil diskontní sazbu (weighted average cost of capital, WACC) 12,8 % z terminálu Bloomberg a dále standardně používanou a zároveň poměrně konzervativní úroveň očekávaného terminálního růstu FCF do roku 2034 na úrovni 4 % (reálný růst 2 %, inflace 2 %).

Model implikuje, že by NVIDIA musela za deset let zvýšit tvorbu volného cash flow ze současných 27 miliard USD na 504 miliard USD v roce 2033. To odpovídá průměrnému ročnímu růstu (CAGR) volného cash flow do roku 2033 na úrovni 34 %. Jaká je pravděpodobnost naplnění takového scénáře, si musí každý investor rozmyslet sám.

V každém případě ale platí, že současné roční volné cash flow nehodnotnější firmy na světě, tedy Microsoftu, dosahuje 71 miliard USD. NVIDIA by tak musela být za deset let oproti současnému Microsoftu na sedminásobku. Sama NVIDIA by pak musela své současné FCF zvýšit téměř na dvacetinásobek.

zdroj: Google Finance

Aktuality