Kramer (Fidelity): Vítězem druhého pololetí mohou být dividendové tituly

Vítězem druhého pololetí mohou být dividendové akcie, říká Adam Kramer z fondu zaměřeného na multi-asset strategii společnosti Fidelity Investments. Konkrétně zmiňuje tituly z odvětví síťových služeb, energetického sektoru a odvětví těžby a také akcie velkých amerických bank.

"Energetika a síťové odvětví pravděpodobně ještě nevyčerpaly zásobu negativních zpráv, současně ovšem platí, že jde o sektory podporované řadou faktorů, od růstu spotřeby elektrické energie po adoptování technologií pokročilé umělé inteligence, která by měla přispět k nákladovým úsporám a vyšší produktivitě. Akcie firem z těchto odvětví jsou v řadě případů zajímavě oceněné a současně nabízejí atraktivní dividendové výnosy," říká Kramer a zmiňuje například akcie společností Vale (P/E 6,7; dividendový výnos 11,3 %), Permian Resources (P/E 14; dividendový výnos 3,7 %) nebo Dominion Energy (PE 25,7; dividendový výnos 5,4 %).

Vyzdvihuje mimo jiné akcie správců ropovodů a plynovodů, ale i provozovatelů tankerů nebo těžařů zlata. Akciím amerických bankovních společností pak podle něj do karet hraje zajímavé ocenění dané zohledněním negativních zpráv v odvětví komerčních nemovitostí. "Banky, které poskytovaly úvěry na stavbu nebo koupi komerčních realit, byly situací v odvětví negativně zasaženy. Jsem ale přesvědčen, že situace není zdaleka tak vážná, jak reakce investorů naznačují," říká Kramer.

Dalším z důvodů atraktivity dividendových titulů je podle něj přetrvávající zvýšená inflace ve Spojených státech. V této souvislosti doporučuje zejména akcie společností, které dividendy pravidelně zvyšují, ideálně minimálně tempem na úrovni inflace.

Ne vždy jsou ovšem vysoké dividendy, respektive vysoké dividendové výnosy nákupním signálem. Kramer varuje před nákupem akcií s vysokými dividendovými výnosy danými vysokými výplatními poměry. "Pokud bych si měl vybrat mezi akciemi s dividendovým výnosem kolem 3 % při výplatním poměru 50 % a stabilní ziskovosti společnosti a cennými papíry s třeba 6% dividendovým výnosem při výplatním poměru 100 % a kolísavé ziskovosti firmy, sáhl bych raději po nižším dividendovém výnosu, u kterého lze předpokládat dlouhodobou udržitelnost," vysvětluje Kramer.

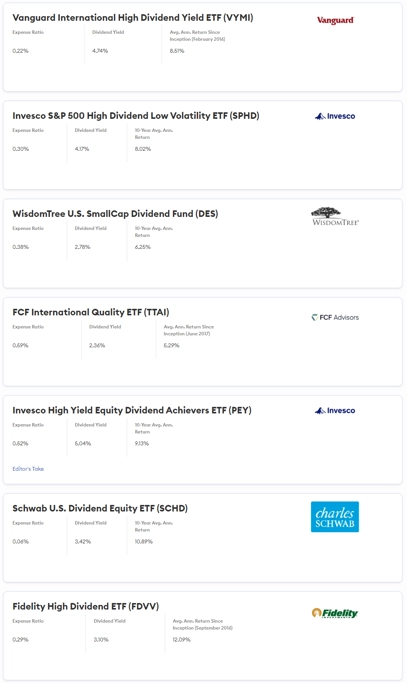

7 zajímavých dividendových ETF podle Forbes Advisor

Zdroj: Fidelity Investments

Aktuality