Akcie: Je teď Evropa nákupní příležitost?

Spojené státy vždy byly akciovou mekkou. V současnosti dokonce některé americké společnosti svou tržní kapitalizací převyšují tržní kapitalizace celých evropských burz. Třeba NVIDIA, která má necelých 30 tisíc zaměstnanců, z pohledu market capu strčí do kapsy burzy v Paříži, Frankfurtu i Londýně. Evropské akciové trhy jsou investory často přehlížené, starý kontinent ale rozhodně není ze hry.

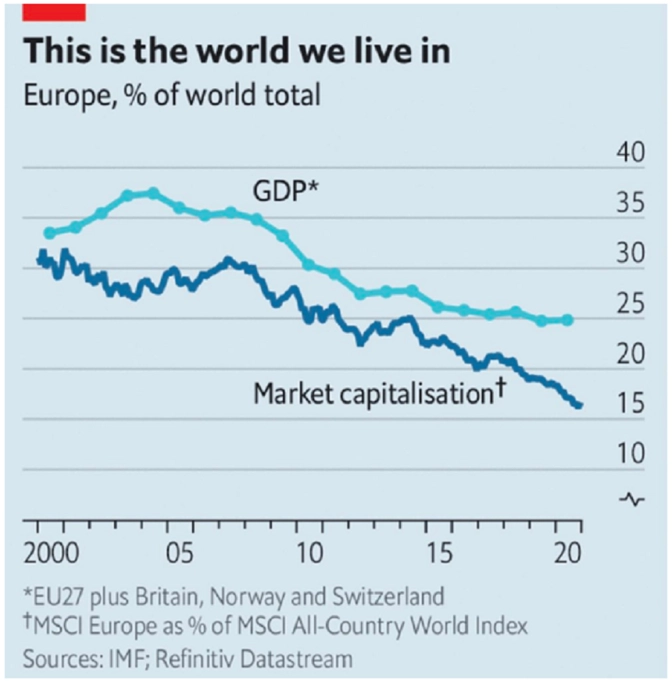

Evropa jako celek tvoří světově druhou největší ekonomickou sílu. Její pozice je ale relativně křehká, vezmeme-li v potaz, že podíl evropských ekonomik na globálním HDP během dvou dekád po roce 2000 klesl ze zhruba 33 % na 25 % a podíl evropských akciových trhů na tržní kapitalizaci světových burz se za stejnou dobu snížil z asi 30 % na zhruba 16 %. Spojené státy mají na globálním HDP také asi čtvrtinový podíl, americký akciový trh však ke globální akciové tržní kapitalizaci přispívá více než 60 %.

Zdroj: The Economist

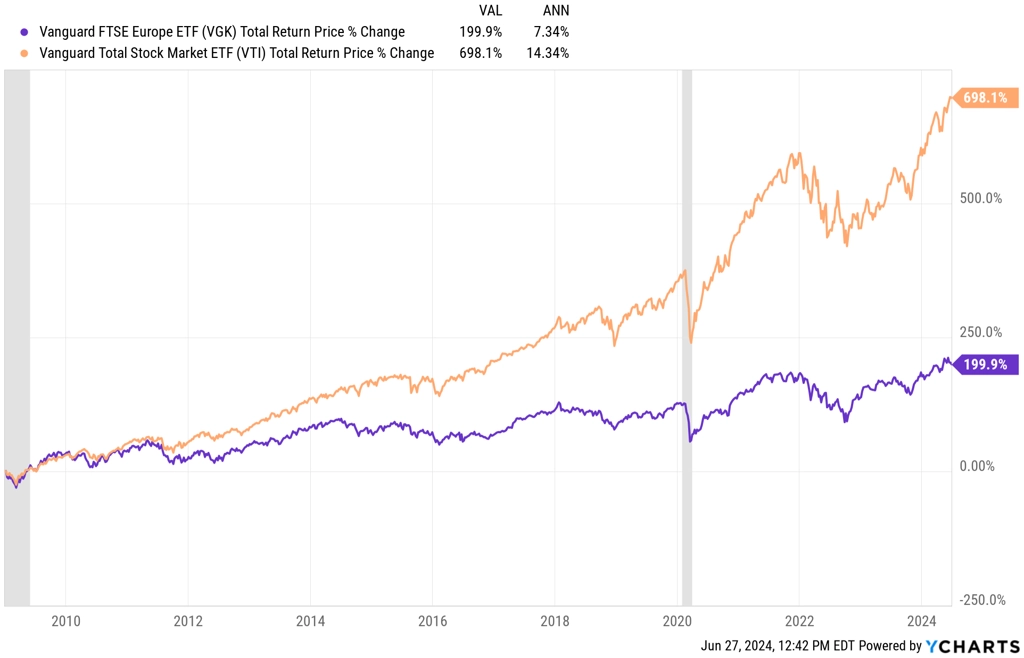

Americké akcie od roku 2009 zpevnily o bezmála 700 %. Ty evropské za nimi výrazně zaostávají, když ve stejném horizontu vzrostly (podle dolarového ETF) "jen" o 200 %. V přepočtu na rok to v průměru znamená 14,3 % proti 7,3 %.

Americký akciový trh je považovaný za světově nejrozvinutější a americká ekonomika za nejvyspělejší. To jsou podle poměrně jasné argumenty pro to, že Spojené státy budou nadále středobodem akciového vesmíru. Ani to ale neznamená, že by investoři měli burzy v ostatních regionech přehlížet.

Zdroj: YCharts

Analytici z UBS zdůrazňují, že Evropě do karet hraje mimo jiné ekonomické momentum. Inflace v Evropské unii byla v květnu 2,7 %, zatímco ve Spojených státech dosahovala 3,3 %. Evropská centrální banka díky rychlejšímu návratu inflace k 2% cíli zahájila na začátku června cyklus snižování sazeb, Fed naproti tomu stále vyčkává. Právě rozevírající se nůžky mezi měnovými politikami ECB a Fedu by měly dále zvýraznit rozdíl mezi dostupností úvěrů pro firmy v Evropě a ve Spojených státech.

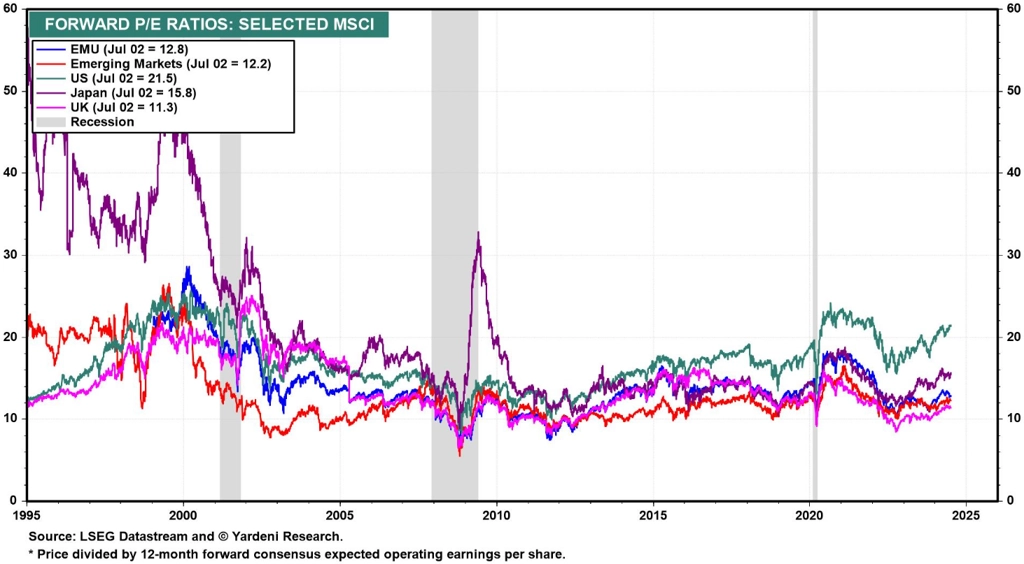

Atraktivitu evropských akcií podporují také valuace. Z pohledu P/E jsou evropské akcie proti americkým skoro o třetinu levnější a podle forwardového P/E díky pozitivním vyhlídkám vývoje zisků evropských firem dokonce až o 40 %, což podle UBS vytváří jednu z historicky nejzajímavějších příležitostí ke vstupu do pozice.

Forwardová P/E vybraných trhů, zdroj: Yardeni Research

"Evropské trhy tíží řada handicapů, od přebujelé regulace po neschopnost firem výrazněji se prosadit v technologickém odvětví. Stále ale platí, že ekonomika starého kontinentu stojí na vzdělaných pracovnících a silných značkách. Vedle toho navíc vnímáme i potenciální katalyzátor v podobě konce války na Ukrajině a začátku obnovy země," doplňuje Adam Turnquist, stratég z LPL Financial, a uklidňuje, že reálné dopady posilování nacionalistických tendencí v některých evropských zemích - aktuálně hlavně ve Francii - naopak nejsou nijak dramatické.

Zdroj: A Wealth of Common Sense, LPL Financial, CNBC

Aktuality