Asie ve třetím kvartálu: Politické změny dávají investorům důvod k optimismu

Stimulační opatření a reformy, které řeší cyklické a strukturální problémy, by měly pomoci oživit asijské trhy. Při závodech dračích lodí závisí rychlost nejen na tom, jak usilovně závodníci veslují, ale také na tom, jak kormidelník řídí celý tým. Je to kombinace síly a jeho "hlavy", která pohání tým k cílové čáře. Mnohé asijské trhy jsou analogicky k tomu podporovány nejen politickými opatřeními pro stimulaci ekonomiky ("silou"), ale také reformami kapitálového trhu a ekonomickými změnami zaměřenými na dlouhodobý růst ("hlavou"). Když obojí funguje dohromady, region přitahuje investory.

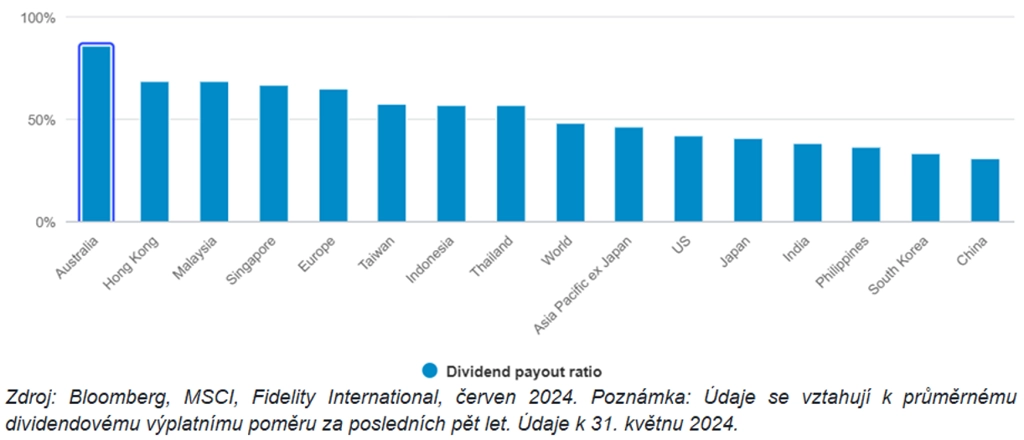

Reformy odměňující akcionáře

Reforma správy a řízení společností je v posledních měsících tématem v celé Asii. Čína, Japonsko a Jižní Korea zintenzivnily snahy tlačit společnosti k vyšším výplatám dividend a zpětným odkupům vlastních akcií. Čínská směrnice Nine-Point, která byla představena v dubnu, obsahuje opatření na podporu výplaty dividend a odstranění mezer v řízení společností. Začátkem letošního roku zavedla Jižní Korea program Corporate Value-Up, jehož cílem je snížit takzvaný korejský diskont. V Japonsku se pak rozjely plány na reformu správy podniků již před více než rokem, kdy tokijská burza začala tlačit na společnosti, aby zvýšily výnosy pro akcionáře.

Probíhající změny by měly zvýšit výplatní dividendový poměr v celém regionu. Průměrné výplatní poměry čínských, jihokorejských a japonských společností za posledních pět let činily 31 %, 33 % a 40 %. Celosvětový průměr je 48 %, v Evropě 65 %. Může trvat nějakou dobu, než asijští "železní kohouti" (tento termín Číňané používají pro společnosti, které nevyplácejí dividendy) změní své způsoby, ale v letošním roce jsme již zaznamenali zřetelné zlepšení. Reformy tedy pomohou zvýšit atraktivitu společností zvyšujících dividendy a budou pro místní kapitálové trhy znamenat pokrok.

Čína: Zelené výhonky vs. nemovitosti

Pro Čínu zůstává platným výhledem takzvaná řízená stabilizace. V různých částech druhé největší světové ekonomiky se nadále objevují známky "rašících zelených výhonků". Nejzřetelnější je to ve zpracovatelském průmyslu, který je podporován oživením zahraniční poptávky a zaměřením Pekingu na výrobu špičkových technologií. Výrobci elektromobilů, lékařských zobrazovacích zařízení a také ti v těžkém strojírenství se ve větší míře orientují na zahraniční trhy, protože domácí poptávka zůstává utlumená. Optimistické signály se objevují i v oblasti spotřeby, například v oživení prázdninového cestování.

Celkově na náladu spotřebitelů stále doléhá stagnující sektor nemovitostí, jenž tvoří velkou část bohatství čínských domácností. Čína v květnu zvýšila podporu tohoto trhu, přičemž byla snaha o absorbování neprodaných bytů a zabránění vzniku nových bublin na trhu s aktivy. Cílem těchto opatření ale není nastartovat opětovné zrychlení hospodářského růstu, vláda chce spíše dosáhnout stabilizace v realitním sektoru, aby se usnadnil probíhající několikaletý přechod k novému modelu růstu, jehož hnací silou budou spotřeba a špičková výroba.

Další světlé body na asijské mapě

Čína se snaží o oživení a její asijské kolegyně a konkurentky také usilují o růst. Indie těží ze silného tempa expanze, početné populace v produktivním věku a silných spotřebitelských výdajů. Překvapivý výsledek voleb, v nichž premiér Naréndra Módí nedosáhl očekávané většiny, zároveň vnesl na indické trhy určitou volatilitu. Vláda Národní demokratické aliance nejspíše bude mít omezené možnosti, což však nenaruší dlouhodobý růstový trend země. Koaliční vláda by měla přispět ke zvýšení důvěry investorů díky většímu počtu kontrolních mechanismů. V krátkodobém horizontu lze očekávat na indickém akciovém trhu určitou konsolidaci u firem s malou a střední kapitalizací, kde jsou valuace trochu přehnané, zatímco finanční a spotřebitelské podniky by si měly nadále vést dobře.

Index indických akcií, zdroj: Google Finance

Dále je tu Tchaj-wan, domov předních světových společností v oblasti polovodičů a špičkových technologií, které tvoří významnou součást globálních dodavatelských řetězců. Rozvoj umělé inteligence je stále v relativně rané fázi, odvětví přitom bude nadále podporovat poptávku po složitějších čipech. To by mělo firmám na Tchaj-wanu prospívat.

zdroj: Google Finance

Světlých míst by se jistě našlo více, nesmí se ale zapomínat na rizika od geopolitiky až po dopad dlouhodobě vyšších úrokových sazeb v USA na asijské měny. Podpora ekonomiky a tržního prostředí v asijských zemích by ale měla regionu nadále pomáhat.

Zdroj: Fidelity International

Aktuality